下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇7月16日丨IPO那点事(ID:ipopress)消息,港交所信息显示,7月15日,于荷兰注册的Home Credit B.V(捷信集团)递交港股上市申请。显示联席保荐人保荐人为花旗、汇丰、摩根士丹利。

捷信集团于1997年创办,为一家领先的新兴市场消费金融专家,并在四个地域-中国、独联体、南亚及东南亚以及中东欧为金融需求未被充分满足的借款人提供便利与可负担的贷款产品。主要透过网上及实体分销网络向客户提供销售点贷款、现金贷款及循环贷款产品。

于2018年,该公司业务覆盖国家人口规模共计34亿,消费金融加权平均渗透率不足10%,并预期2018年至2023年的名义国内生产总值复合年增长率为8.8%。自1997年成立以来,已服务超过119百万名客户。

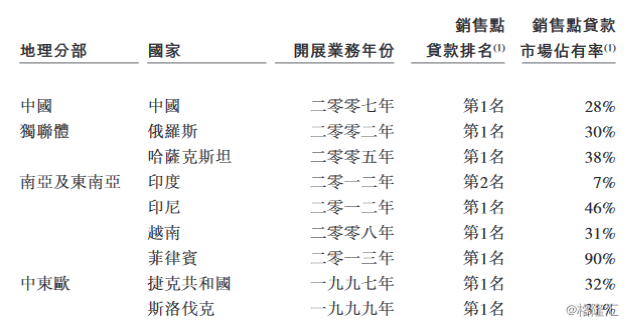

下表概列按未偿还销售点贷款结余计,该公司于九个国家的销售点贷款排名及市场占有率。可以看到,捷信集团在九个市场中的八个在销售点贷款供应商中独占鳌头,而按销售点数目计,在全球所有消费金融供应商中名列第一。

于2016至2018年期间,该公司的客户数目增加了47百万名,复合年增长率为30%。

于2019年3月31日,销售点贷款、现金贷款、循环贷款及其他贷款分别占总贷款结余的24.1%、70.5%、3.0%及2.4%。

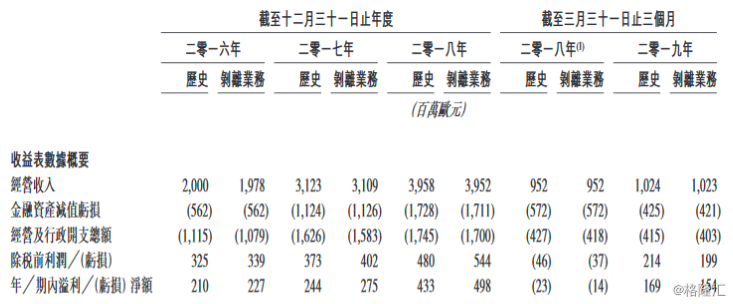

按剥离业务基准,捷信的经营收入由2016年的20亿欧元增加至2018年的39.52亿欧元,复合年增长率为41.4%。剥离业务纯利由2016年的2.27亿欧元增加至2018年的4.98亿欧元,复合年增长率为48.1%,并由2018年首三个月的亏损净额14百万欧元增加至2019年首三个月的溢利净额154百万欧元。

按新贷款额、未偿还贷款结余及收益计,中国为捷信集团最大的经营所在国家,截至2019年3月止三个月占利息收入净额62.6%及向客户提供贷款总额63.9%。按收益计,俄罗斯为第二大经营所在国家,截至2019年3月止三个月分别占我净利息收入的10.2%及客户贷款总额的13.7%。

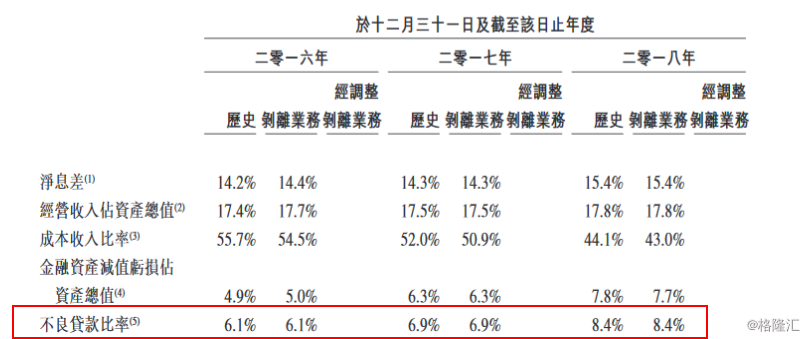

IPO那点事注意到,在不良贷款率方面,捷信集团在2016年、2017年和2018年的该项指标逐渐上涨,依次为6.1% 、6.9%和8.4% 。

消费金融行业于过去五年为全球金融服务增长最快速的领域之一。在捷信集团经营所在国家,此行业在过去五年经历强劲增长,消费金融贷款未偿还结余合并总额由2013年的6,000亿欧元增至2018年的15,710亿欧元。此外,此行业预期于未来五年维持强劲增长,2018年至2023年的复合年增长率为17.3%,主要由国内生产总值强劲增长、现时偏低的消费金融渗透率及以借款为消费提供融资的接受程度整体提高所带动。

于最后实际可行日期,Petr Kellner先生间接拥有PPF Group N.V.(「PPFG」)约98.9%权益,而PPFG透过其全资附属公司PPF Financial Holdings B.V.(「PPF Financial Holdings」)拥 有Home Credit Group B.V.(「HCG BV」)91.1%权益及HCG BV持有本公司100%股份。