下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观团队

来源:国泰君安证券研究

昨天上午(7月15日),国家统计局陆续发布了生产、消费、投资以及GDP增速等二季度的核心经济数据。

从数据来看,二季度整体表现普遍低于市场预期。单从GDP增速来看,二季度国内生产总值同比增长6.2%(一季度6.4%),未能延续一季度的较好态势。

然而与此同时,六月份单月的经济数据却出现明显反弹。不管是超预期的社会零售总额增速,还是超季节性增长的规模以上工业增加值,都让市场眼前一亮,也直接带动了周一大盘的低开高走。

两组相互对立的数据,究竟该信谁?

国泰君安总量及行业团队一天之内发布多篇报告以及两场电话会议,试图帮助投资者捋清数据背后的含义。

01

社零

一枝独秀

据国家统计局公布的数据显示:

6月份社会消费品零售总额33878亿元,同比增长9.8%,这一增速比上月大涨1.2个百分点,并创下了2018年4月以来的最高水平。

社零的超预期增长,离不开汽车与可选消费的拉动:

汽车6月增速17.2%,环比改善15.1pct,拉动限额以上增速达到4.2个百分点,是6月数据超预期主要动力。

化妆品6月增速22.5%,在5月16.7%的高增速基础上再度提升5.8pct,

黄金珠宝6月增速7.8%,也较5月增速提升3.1pct,金价长周期上行趋势确立,消费者情绪有望逐渐调动,黄金品类最为受益。

必需消费有所分化:食品饮料6月增速放缓2.6pct至9.5%,而日用品增速继续提高0.9pct至12.3%。

国泰君安汽车团队认为,国五清库存加速预期变化。经历了2018年7月以来近一年的连续负增长,汽车销量增速在低基数上有望明显好转,作为主要受其自身周期性影响的消费品,与房地产等关联度不大,同时社零占比超25%,有望显著受益消费刺激。

而与地产冷暖密切相关的家电板块,则是另外一番风景。

根据中怡康零售监测数据:

销售量方面,

上半年空调线上零售量同比增长10%,其中冰箱15%,洗衣机5%,烟灶5%;

线下零售量:空调、冰箱下滑7%,洗衣机下滑4%,烟灶下滑3%;

线上整体强于线下。

价格方面

线上:空调同比下滑4%,冰洗下滑5%,烟灶下滑3%;

线下:空调下滑1%,冰洗增长5%,烟灶下滑3%;

线下价格表现好于线上。

分季度看,Q2家电总体运行情况整体较Q1稳中有落,表现为空调量增速明显回落,均价进一步下探,冰洗Q2量增速好于Q1,但零售均价出现明显回落。特别在618期间,线上以价换量的趋势明显,反映整体需求动量还是偏弱的。

所以整体上,家电公司Q2的业绩展望与Q1持平或略弱,比此前的预期要差。

不过,4月初国泰君安家电团队推出了家电消费需求周期的研究新框架,提出了一个新的看法:家电是地产后周期行业,受到商品房交易的影响很大,但家电已经逐步迈入了成熟期,我们测算可知白电70-80%、厨电30-40%的需求来自更新需求,这部分需求的波动主要来自消费者信心的波动。

这意味着,家电行业的需求波动受宏观经济波动的解释度可能已经过半。

实际上从数据结构对比来看,地产对于家电需求的拉动在Q2还是正向的,并且在下半年还会进一步增强,这个可以把电梯的销售作为一个有效的指标,目前看起来是不错的。

按照国泰君安家电团队的理解,Q2需求重新走弱应该主要是由国内外的经济环境明显波动来解释的,所以展望下半年,我们认为家电需求走强还是走弱,跟国内外宏观经济环境是否走稳直接相关。

02

社融

规模积极,增速扩张

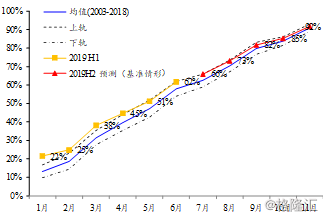

从总量角度看,2019年社融投放更为积极,社融增速重回扩张区间。

2019年上半年社融规模达到13.21万亿,为近5年以来的最高值,且远高于2018年上半年的10.07万亿,存量同比增速10.86%,重回扩张区间。

▼ 2019年H1社融投放较往年更为积极

数据来源:Wind,国泰君安证券研究

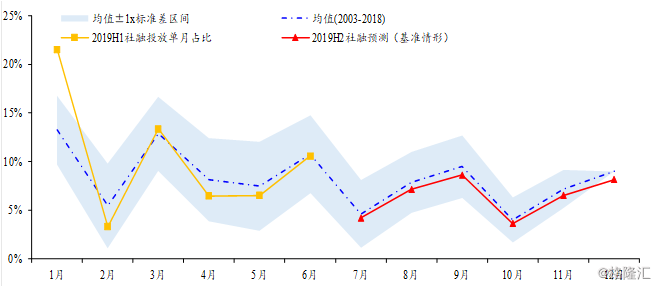

从社融结构来看,表内扩张,表外收缩,短久期债务与政府债务扩张明显,而企业长贷仍然疲软。

表内扩张,表外收缩

▼ 但企业长贷低于2018年H1,显示企业信心仍旧不足

数据来源:Wind,国泰君安证券研究

结合决策当局“结构性去杠杆”以及收紧表外融资的政策导向,国泰君安策略团队认为下半年投放规模或较上半年有所回落,节奏趋缓。

基准情形下2019年下半年投放规模

▼ 或较上半年有所回落

数据来源:Wind,国泰君安证券研究

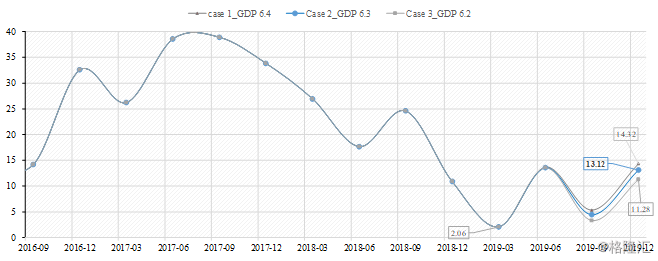

我们预测了不同GDP增速下所需的社融规模,并以基准情形(GDP为6.3)为基础,我们计算了2019年社融投放规模比例。

进一步的,根据GDP名义增速与社融存量增速的弹性关系(GDP增速变动1pct,则社融增速约需变动1.7pct),我们计算了不同GDP假设下所需的新增社融总量、节奏与存量社融增速,结果显示:

1. 乐观情形(GDP=6.4)

2019年所需新增社融21.9万亿,Q3预测值为4.53万亿,Q4预测值为4.16万亿。

2. 基准情形(GDP=6.3)

2019年所需新增社融21.4万亿,Q3预测值为4.27万亿,Q4预测值为3.92万亿。

3. 悲观情形(GDP=6.2)

2019年所需新增社融21万亿,Q3预测值为4.06万亿,Q4预测值为3.73万亿。

国泰君安策略团队在中期策略报告《4X4配置体系:进入绝佳战略配置阶段》中构建了A股盈利预测模型,根据该模型,A股(非金融非两油)盈利复苏将在三季度筑底,四季度重回扩张;

1)乐观情形下,Q3盈利增速为5.32%,Q4盈利增速为14.32%;

2)基准情形下,Q3盈利增速为4.42%,Q4盈利增速为13.12%;

3)悲观情形下,Q3盈利增速为3.29%,Q4盈利增速为11.28%。

盈利模型显示

2019年A股(非金融非两油)盈利复苏将于Q3筑底证真

▼ 四季度重回扩张通道

数据来源:Wind,国泰君安证券研究

03

二季度GDP和6月经济数据

到底该信谁?

6月份生产、社零出现大幅反弹,投资也有所回升,表现出经济加快,与二季度GDP明显放缓矛盾。

这是否意味着经济已经探底?

国泰君安宏观团队认为6月经济数据向好受到了季末的季节性扰动、以及汽车消费放量、夏粮丰收、采矿业景气度上升等多个因素扰动,经济仍然不改阶段性放缓的趋势,下半年政策空间犹大,主要关注四季度经济增速是否能否反弹。

自2017年以来,季末数据(尤其是上半年)经常会出现大幅波动。虽然各个数据有自身原因,但这种季节性变化非常明显,不能过度解读。以工业增加值为例,从2017年以来,季末的波动在明显增大。

此外,基于分项数据,国泰君安宏观团队认为,制造业内外交困的局面仍然没有解决。

从信贷、贸易、投资等多个数据验证,受贸易摩擦影响的行业制造业投资仍然处于萎靡的状态,是短期信贷刺激无法解决的结构性问题。房地产受融资窗口指导和调控政策影响,投资进入稳中下行区间。土地市场6月也进入了向下拐点,增速开始下滑。

未来,下半年仍需关注四季度GDP能否上行,政策空间犹大。

总的来说,我们认为6月份数据上修并不代表经济开启向上修复的拐点。制造业受到贸易摩擦和产业链转移拖累的问题仍未解决。

后续专项债额度提升、发改委刺激消费政策、向制造业定向降准/降息的相关政策也将呼之欲出,我们认为经济仍然有可能在四季度企稳。

04

风险尚存

除了GDP与社零数据,社融数据方面仍需警惕的是逐步显现的两大风险点,或对社融构成潜在的向下拖累:

# 风险情形一:地产融资政策全面收紧

信托融资收紧影响可控,但地产信贷收紧将显著拖累社融扩张动能。

根据中国信托业协会数据显示,截至2019年一季度末房地产信托余额为2.81万亿元,占信托资产余额的14.75%,新增余额1186亿元,存量同比增长18.34%。

值得注意的是,地产信托融资对房地产开发融资占比较小,在房地产开发资金来源结构中,2018年国内贷款占比14.46%,非银金融企业贷款占比仅3%。

按一季度情形(政策宽松环境)简单外推全年,考虑下半年收紧(无新增)则需下修信托融资2372亿元,对全年社融规模影响较小。

但是,如地产信托融资收紧的政策导向从非银机构拓展至银行机构,推动地产贷款增速的全面下行,那么将显著影响信用周期。

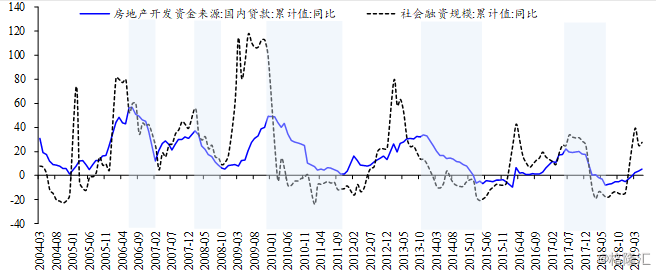

从历史来看,每一轮地产信贷下行均将显著拖累社融增速下行,2019年下半年地产融资政策的变化或潜在影响社融扩张动能,需紧密观察。此外值得关注的是,在“房住不炒”与“稳杠杆”的政策基调下,无地产复苏的信用周期扩张力度与持续性或较以往偏弱,企业中长期信贷需求受约束。

▼从历史来看

每一轮地产信贷下行均将显著拖累社融增速下行

数据来源:Wind,国泰君安证券研究

# 风险情形二:中小银行资产资产负债表被动收缩

应关注同业市场如持续收紧带来的潜在风险,同业负债占比较高的中小银行负债端压力上升,或传导至资产端被动收缩、信贷投放减少,进而拖累社融增速。

“包商银行”事件后,同业存单发行骤减,净融资额转负,一个直接的影响在于加大了中小银行尤其是城商行的负债端压力。

通过对300多家银行(含非上市银行)的微观数据统计显示,股份制银行与城商行同业负债占比较高,2017与2018年均超过20%。

此外在同业负债结构内部,城商行与农商行同业存单规模均过半。因此,“包商银行”后时期同业融资的收紧或将显著加大以城商行为代表的中小银行负债端压力。

而从资产端来看,中小银行却已成为新增信贷投放的主要力量,2018年中型银行新增信贷投放占比27%,小型银行33%,合计近60%。

由于在社融结构中,75%%为新增人民币贷款,以此估算中小银行的新增信贷投放占新增社融的45%,其信贷投放对社融总量影响较大。

因此,一个潜在风险在于中小银行负债端的压力传导至资产端,进而使得中小银行被动收缩资产端与信贷投放,拖累社融总量。