下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

6月PPI同比回落至0,通胀焦点将转向PPI通缩风险。回顾2001年以来三次PPI通缩阶段,以往PPI转负均受内外因素共同影响,财政和货币均发力以对冲。目前10年国债收益率处于历次PPI同比为0左右的均值水平,PPI由正转负后,利率下行需依赖更加宽松的货币政策。

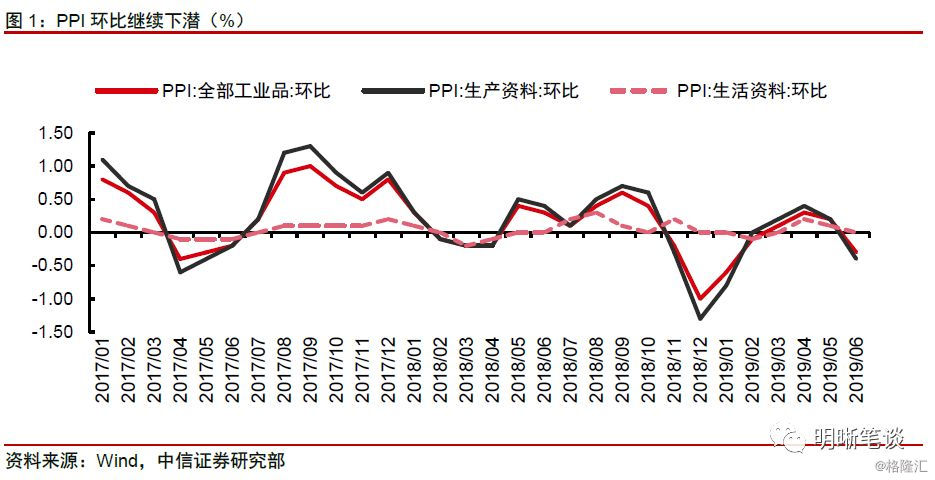

PPI同比回落至0,通胀焦点将转向PPI通缩风险。从价格传导的角度看,石油化工产业上游价格上涨难以向下传导,黑色、有色等产业上游价格下跌却能顺利向下传导,中游原材料行业价格下降明显,反映出需求整体疲弱下,价格波动的棘轮效应。在不考虑供给侧如环保限产加码、国际油价飙升等超预期因素后,工业品涨价动力弱、翘尾因素强,6月PPI下滑至0后大概率在三季度转向通缩。

PPI转向通缩后,工业企业利润面临下行磨底过程。在PPI进入通缩阶段,如2001~2002年、2008~2009年、2012~2016年,在2000年以来的三段PPI同比增速下滑至0并进入通缩过程中,上游原材料价格仍然是价格下跌的主力,需求侧疲弱始终难以改善,成本推动因素消失导致工业企业利润增速均处于低位。而 2019年一旦PPI通缩局面出现后,企业利润增速可能面临着一个下行磨底的过程。

以往PPI转负受内外因素共同影响,财政和货币均发力以对冲。2001~2002年PPI通缩源于对外开放和成本降低导致的产成品价格下行,2008~2009年PPI深度通缩则是全球金融危机下需求疲弱导致的出厂价格下跌,而2012~2016年长期PPI通缩在于投资、消费等需求的长期走弱,以及金融体系进一步深化导致的脱实向虚。前两个时期PPI均以较快的速度由正转负,外部冲击和内部需求走弱共同作用,财政、货币政策均发力予以对冲,表现为房地产和基建投资对总需求的轮流支撑;2012年起PPI快速下行并长期通缩,基建投资在2012年后也成为托底力量之一,但政策余地较之前有所收窄、力度也较此前衰减。

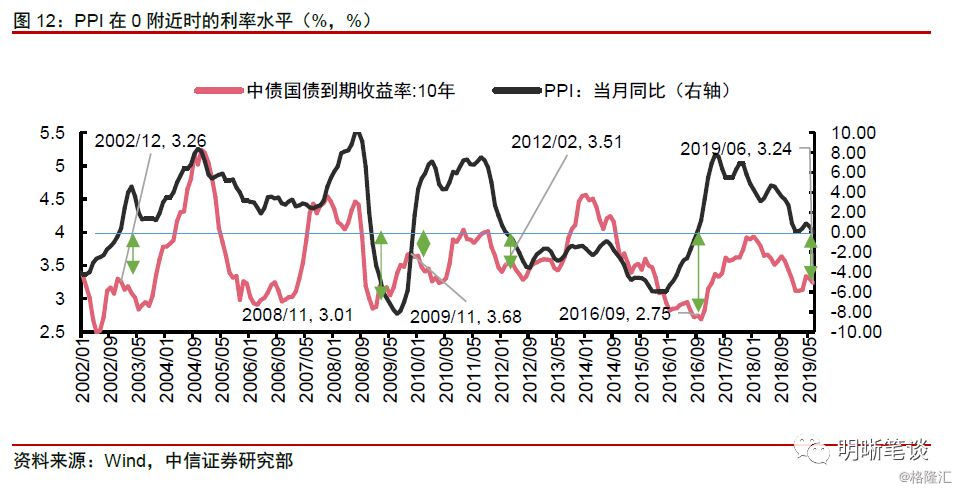

目前10年国债收益率处于历次PPI同比为0左右的均值水平。回顾2002年以来10年国债与PPI同比走势,三次PPI通缩阶段对应5出PPI同比增速为0左右(10年国债收益率自2002年1月起发布,2001年PPI进入通缩过程缺少数据),当PPI同比处于0附近时,10年国债收益率均值为3.24%,2019年6月10年国债到期收益率均值正好为3.24%,进入7月后10年国债到期收益率稍有下行。

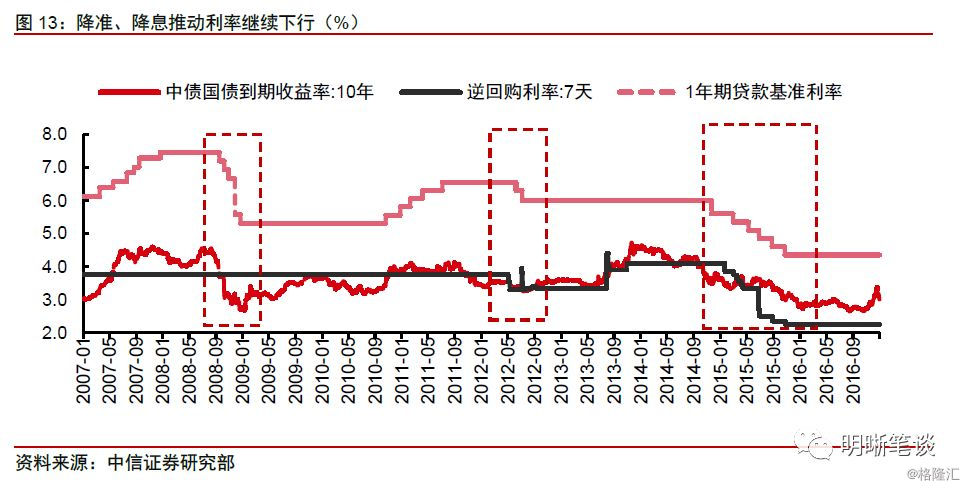

PPI通缩后,利率下行需依赖更加宽松的货币政策。PPI同比在2012年2月接近0并在3月转负后,10年国债收益率仍然跟随PPI下跌而继续走低,但在降息等更宽松的货币政策缺席情况下,利率下行的幅度也较为有限,直到2015年2月降准、2015年8月下调公开市场操作利率、2015年10月下调存贷款基准利率后,10年国债收益率才有加大幅度下行。

债市策略:由于当前10年国债收益率处于历次PPI同比为0左右的均值水平,若后续降准、降息政策缺席,则利率将维持在当前水平3.0%~3.4%区间震荡波动,而若有外部利率环境和国内利率并轨等进一步利好举措则收益率将迎来向下突破的机会接近区间底部3.0%。

正文

PPI同比回落至0,通胀焦点将转向PPI通缩风险。6月PPI环比下降0.3%,同比增速下滑至0,处于工业通缩边缘。生产资料和生活资料环比价格均下降,30个行业中价格环比下降的行业明显增加,11个行业价格环比上涨,15个行业价格环比下滑,4个行业环比持平。从价格传导的角度看,石油化工产业上游价格上涨难以向下传导,黑色、有色等产业上游价格下跌却能顺利向下传导,中游原材料行业价格下降明显,反映出需求整体疲弱下,价格波动的棘轮效应。需求疲弱导致价格下降的因素逐步累积,PPI面临通缩风险。

在不考虑供给侧如环保限产加码、国际油价飙升等超预期因素后,工业品涨价动力弱、翘尾因素强,6月PPI下滑至0后大概率在三季度转向通缩。而相比于历史上PPI处于0、或进入通缩的过程中,经济基本面和利率水平有哪些相应表现,本文将对此进行梳理。

PPI进入通缩过程中,经济有何表现

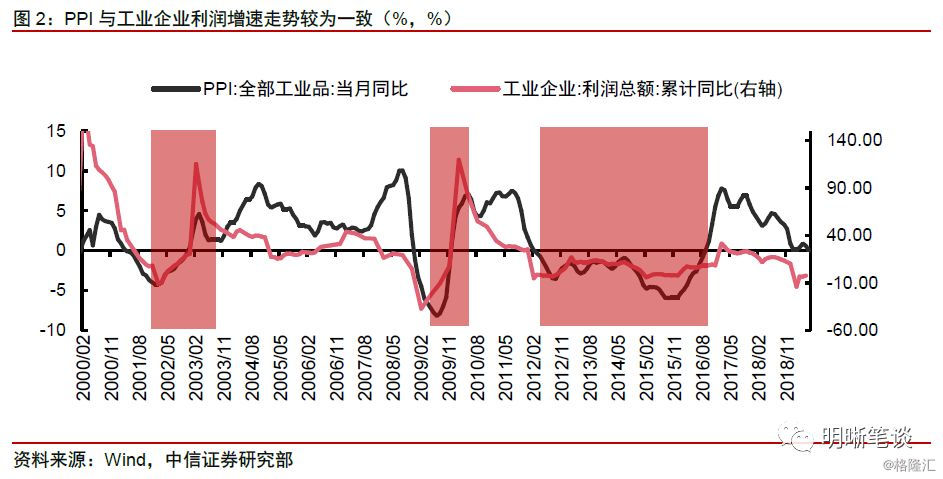

PPI作为价格指标,与工业企业利润增速走势较为吻合。从PPI与工业企业利润的历史走势来看,PPI上涨并不一定能带动工业企业利润增速上行,但PPI增速下行阶段均对应了工业企业利润增速下滑。实际上这反映的是PPI价格上涨是供给侧收紧导致还是需求侧扩张引起,即成本推动型还是需求拉动型。工业企业利润总额包含了量和价两个因素,在需求疲弱的背景下,工业企业利润增速更多反映的是价格变化的影响,PPI为工业品出产价格,其变化经过数量的放大后反映在企业利润增速中,表现为价格走势与利润走势较为一致。

PPI转向通缩后,工业企业利润面临下行磨底过程。在PPI进入通缩阶段,如2001~2002年、2008~2009年、2012~2016年,在2000年以来的三段PPI同比增速下滑至0并进入通缩过程中,上游原材料价格仍然是价格下跌的主力,需求侧疲弱始终难以改善,成本推动因素消失导致工业企业利润增速均处于低位。而 2019年一旦PPI通缩局面出现后,企业利润增速可能面临着一个下行磨底的过程。

PPI通缩历史梳理

2001~2002年:外资涌入及技术提升降低生产成本

2001年4月通缩初现。在中国加入WTO的背景下,我国的PPI同比增速由2000年7月的4.5%下降至2001年4月-0.1%,直至2002年2月达到最低水平-4.2%。直到2002年12月PPI指数有负转正达到0.4%,此轮通缩才告一段落。

外资涌入及企业技术水平提升大幅降低生产成本,加之进出口价格下降,PPI由正转负。随着中国在21世纪初以加入WTO为标志的进一步对外开放,大量外资的涌入以及企业技术水平的提升使得成本得到降低,成本的下降进一步带动了产品出厂价的下滑, PPI由正转负。这次PPI的下滑是生产端的技术升级进步造成的,推动了市场整体成本的降低。

这一PPI通缩阶段,投资端仍然保持较快的增速,信贷增速保持平稳。与PPI通缩相对应的是这一阶段M2增速和金融机构各项贷款增速略有下滑,而投资端的固定资产投资和房地产开发投资增速均有所提升,而在投资端的拉动下,工业增加值和GDP增速也持续提升。

实际上,这一阶段PPI通缩引起了政策层的及时调控,宽松政策刺激经济基本面向好。央行在2001年下半年开展了大量的流动性释放操作,并且在2002年2月央行开启降息政策,1年期存款利率下调25个bp,贷款利率下调50bp,由此PPI开始稳步回升,在2002年12月PPI转为正值,达到0.4%。降息政策的出台,大大增加了市场中的流动性以满足生产部门的扩张需求,观察当时的投资情况可以发现,2000年8月份固定资产投资完成额的累计同比为12.7%,在此之后不断上升,最高点在2004年2月的53%,可宽松的货币政策拉动了大量的投资。

2008~2009年:受全球经济危机冲击,PPI快速回落

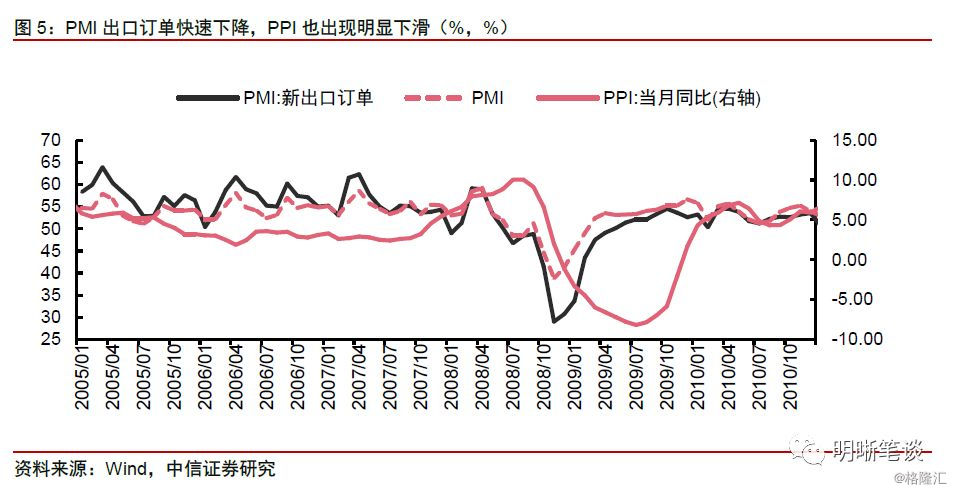

全球经济危机冲击巨大,PPI快速破零位。在外部经济状况急速下坠之时,金融海啸对我国宏观经济尤其是生产部门造成剧烈的冲击,使得我国的PPI一路加速下跌。自2008年9月国内PPI开始出现下滑,至12月份PPI突破零点达到-1.14%,并在2009年7月达到最低点-8.20%。

需求减少的预期导致PPI快速下滑。由于全球经济形势不断恶化,中国出口形势的严峻性与日剧增,倒闭的出口企业数在不断增多,而观察当时PMI数据可以看到,国内制造业PMI指数在2008年11月下降到了历史最低水平38.8%,工业企业进入了不景气周期已成定局。由此,需求端的总需求大规模缩量,这使得工业品的出厂价格受到极大的压力。并且,前期快速扩张积累了过多的产能未能及时释放,这也大大增加了对价格压力。随着这一态势的继续发展,又加上2008年PPI总体较高的水平所产生的基数效应,之后PPI 回落非常迅速。

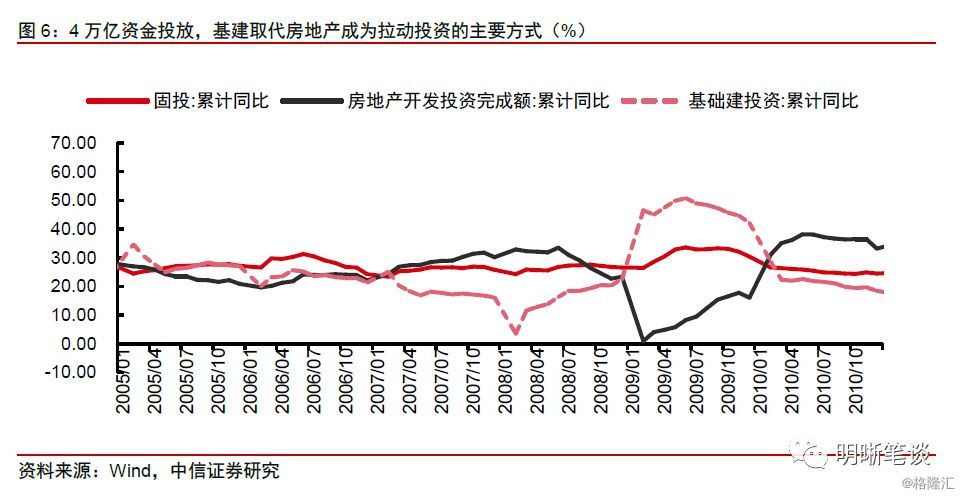

4万亿资金投放市场,拉动经济复苏,PPI脱离通缩。在经济危机袭来之后,面对严重的内需不足,以及外部经济的不景气,积极财政政策与宽松的货币政策配合,减税降费、扩大财政支出、降准政策以及放宽信贷政策多管齐下,分别从扩大消费需求和扩大投资增速角度来进行宏观调控。林林总总的应对政策中,基建工程的大量投入、财政支出结构的调整变化和减税政策都大大提升了投资与居民消费水平。随着4万亿刺激后投资需求的回暖,PPI也得到修复,2019年12月份由负转正。

2012年:需求端持续低迷,PPI大幅下行突破“0”

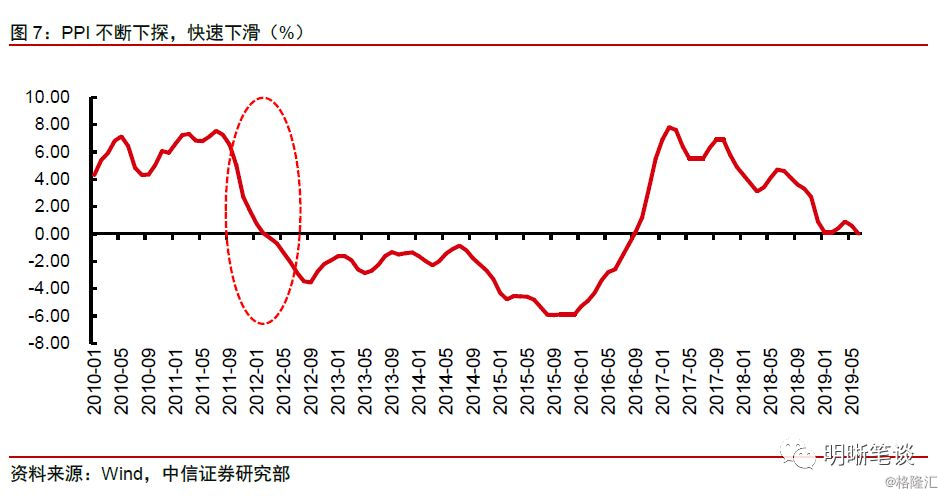

PPI难以维持,持续下探。在2011年8月PPI达到高点7.25%,在此之后开始出现负增长并走出斧劈刀削之势,短短5个月后在2012年2月份下降至0,之后突破零点一蹶不振,最低达到了2016年9月的-5.95%,而在此后的几年中,PPI一直处在零点以下。

全球货币宽松与油价上涨仍难以支撑PPI。观察当时的内外部环境不难发现,外部局势十分复杂,欧债危机仍在蔓延,欧央行多轮的长债融资带动了其他新兴市场的货币宽松政策,再加上当时伊朗局势的发杂多变,这都直接导致了生产原材料价格的攀升,集中体现在石油价格的明显上升。这些外部因素也同时支撑着我国PPI的高位,但随着供需的不均衡日益显现且难以维持,这使得PPI不断下探。

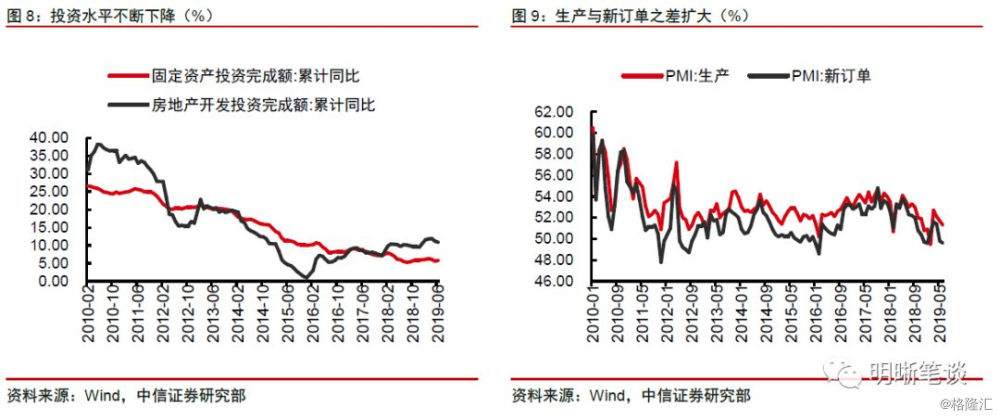

国内需求低迷,引发PPI迅速走弱。国内整体经济水平受到外部因素干扰而回落,虽说疲软但走弱速度较为缓慢,但是过了2012年2、3月份开工期的缓冲带之后,需求端明显疲软的态势难以掩盖。而与此同时,中下游利润不断收缩,PMI中新订单指数大幅低于PMI生产指数,并且此差距在2、3月份前后都有不断扩大的态势,可见当时实体经济的需求相当低迷。而观察固定资产投资的数据也可以发现,2011年第四季度及2012年的第一季度的固定资产投资完成额与房地产开发投资完成额都出现了不同程度的跳水。因此可见,对生产资料需求的萎缩拖累上游原材料价格的不断下跌,从而使得PPI走向通缩。

M2、M1剪刀差出现,企业生产投资低迷。M2-M1剪刀差在2011年年初就已显现,而在此后剪刀差连续扩大,而在2012年两者同比增速之差达到最大9.3%。这暗示着企业存款长期化倾向渐强,企业投资、生产动力不足。同时观察当时6大发电集团耗煤量当月同比可以发现,在进入2012年之后,该数据就出现大幅下滑跳水,这反映了大型火电厂的发电“原材料”需求的疲软,而需求的降低直接影响了原材料的价格。而对工业对电的需求降低,更是反映了工业生产活力下降。

宽松政策频出,着重稳经济。在此次国内外经济下行的环境下,2012年上半年政策的主基调以“适度微调”、“稳增长”为指导方针,政策放宽的力度并不大但仍是边际放宽。而在下半年,面对经济过快下滑的形式倒逼政策大幅放松,其中在8月份中央、地方两级政府发力基建投资,以扩大投资规模拉动经济。

2013年~2016年,PPI通缩常态化。从货币政策的角度来看,2013年之后央行的货币政策更多的服务于经济结构调整和转变发展方式,这要求央行的货币政策要在在经济增长和物价稳定之间做出权衡。而央行在2012年第三季度货币政策执行报告中指出,中国的潜在增长水平可能会有一个阶段性放缓的过程,而物价对需求扩张的敏感度则可能更高,因此此后的很多政策更多的是关注物价对政策以及需求端变化时的敏感程度,这使得能够简单粗暴的稳定经济增速的“大水漫灌”政策不会再次出现,因此PPI长期处于通缩,直到供给侧结构性改革导致上游供给收缩进而推升PPI。

总结来看,2001~2002年PPI通缩源于对外开放和成本降低导致的产成品价格下行,2008~2009年PPI深度通缩则是全球金融危机下需求疲弱导致的出厂价格下跌,而2012~2016年长期PPI通缩在于投资、消费等需求的长期走弱,以及金融体系进一步深化导致的脱实向虚。前两个时期PPI均以较快的速度由正转负,外部冲击和内部需求走弱共同作用,财政、货币政策均发力予以对冲,表现为房地产和基建投资对总需求的轮流支撑;2012年起PPI快速下行并长期通缩,基建投资在2012年后也成为托底力量之一,但政策余地较之前有所收窄、力度也较此前衰减。

PPI进入通缩过程,利率水平处于什么水平

目前10年国债收益率处于历次PPI同比为0左右的均值水平。回顾2002年以来10年国债与PPI同比走势,三次PPI通缩阶段对应5出PPI同比增速为0左右(10年国债收益率自2002年1月起发布,2001年PPI进入通缩过程缺少数据),当PPI同比处于0附近时,10年国债收益率均值为3.24%,2019年6月10年国债到期收益率均值正好为3.24%,进入7月后10年国债到期收益率稍有下行。

只对标PPI由正转负阶段,PPI进入通缩后利率仍有一定下行空间。由于2008年金融危机爆发较为突然,利率下行速度要快于PPI下行速度(主要原因在于统计频率不同,PPI为月度数据,而国债收益率为日度数据),排除起特殊性,仅对比2012年2月PPI同比增速快速下跌至0值附近后的利率走势。PPI同比在2012年2月接近0并在3月转负后,10年国债收益率仍然跟随PPI下跌而继续走低,但在降息等更宽松的货币政策缺席情况下,利率下行的幅度也较为有限,直到2015年2月降准、2015年8月下调公开市场操作利率、2015年10月下调存贷款基准利率后,10年国债收益率才有加大幅度下行。我们预计PPI通缩将在10月前后达到最低点,由于当前10年国债收益率处于历次PPI同比为0左右的均值水平,若后续降准、降息政策缺席,则利率将维持在当前水平3.0%~3.4%上行震荡波动,而若有外部利率环境和国内利率并轨等进一步利好举措则收益率将迎来向下突破的机会接近区间底部3.0%。

债市策略

由于当前10年国债收益率处于历次PPI同比为0左右的均值水平,若后续降准、降息政策缺席,则利率将维持在当前水平3.0%~3.4%区间震荡波动,而若有外部利率环境和国内利率并轨等进一步利好举措则收益率将迎来向下突破的机会接近区间底部3.0%。

资金面市场回顾

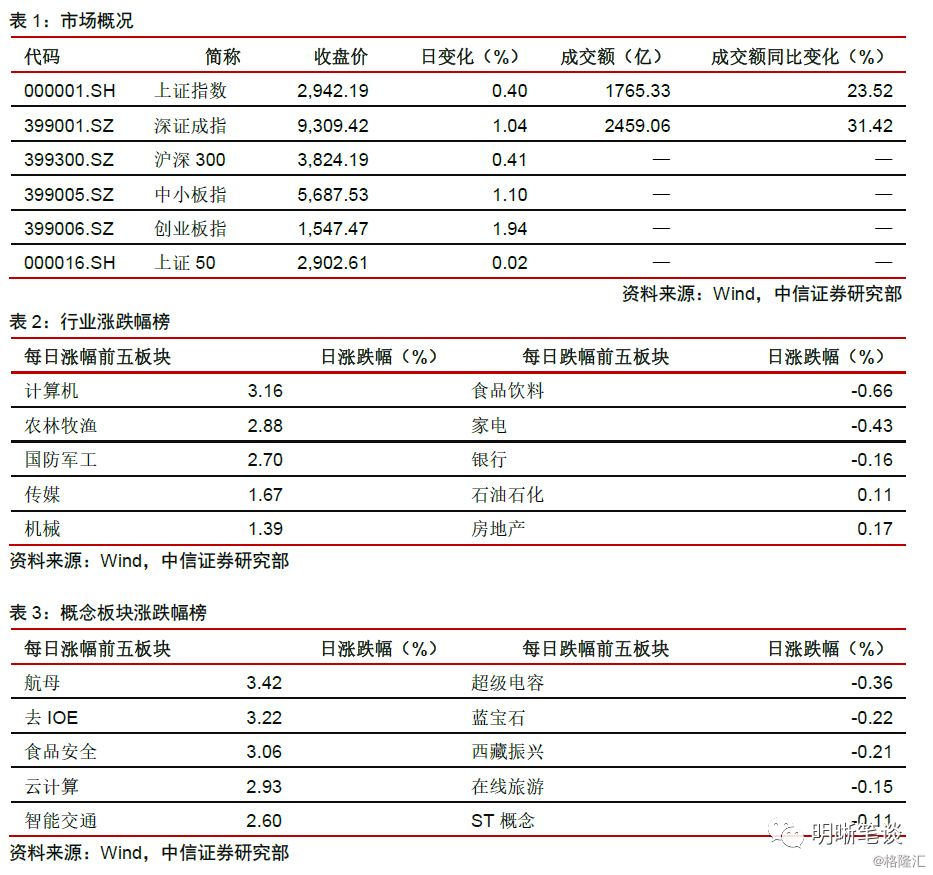

2019年7月15日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了39.42bps、30.93bps、17.31bps、5.48bps和-2.86bps至2.68%、2.76%、2.88%、2.95%和3.52%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.58bps、2.64bps、2.07bps、2.51bps至2.62%、2.91%、3.03%、3.18%。上证综指上涨0.40%至2,942.19,深证成指上涨1.04%至9,309.42,创业板指上涨1.94%至1,547.47。

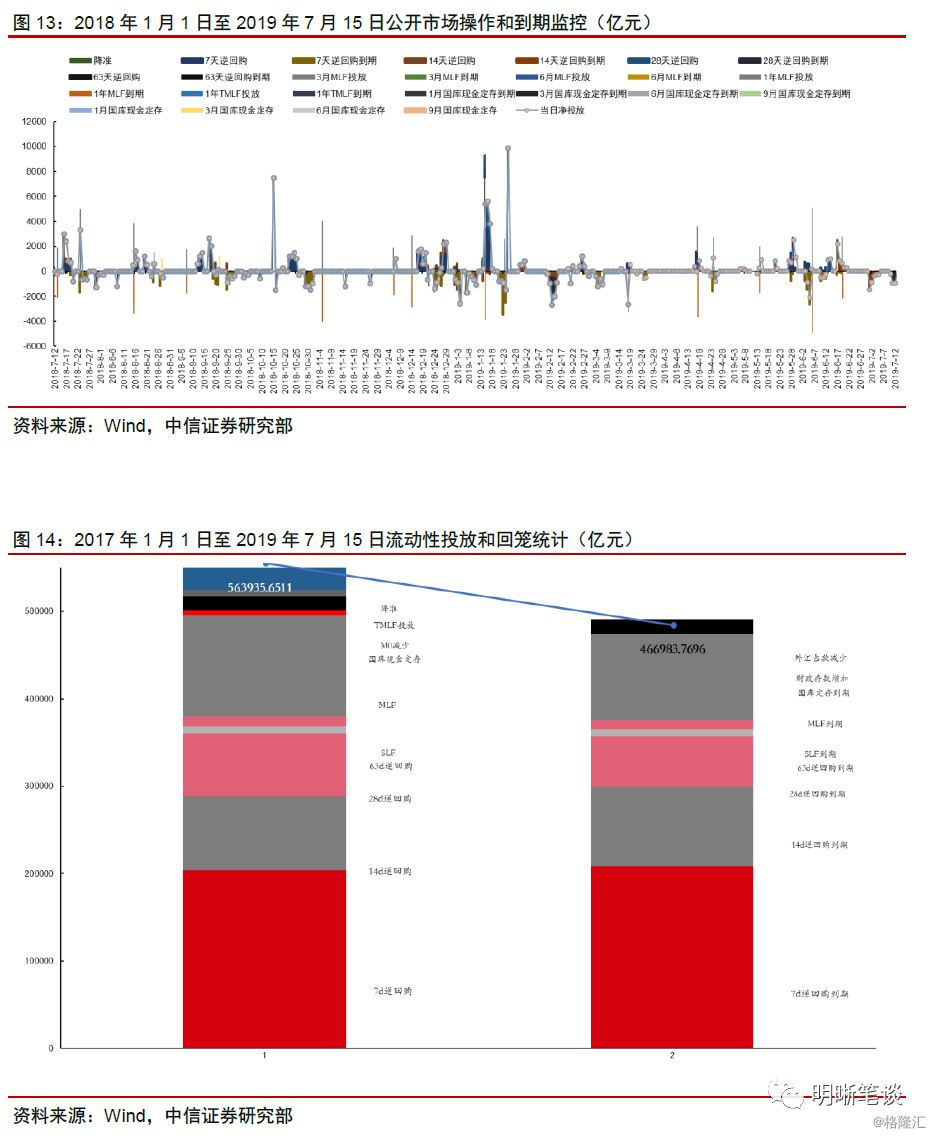

周一央行未开展逆回购操作, 无逆回购到期;共开展2000亿元1年MLF操作,有1885亿元1年MLF到期;实施第三次县域农商行定向降准,释放长期资金约1000亿元;实现1115亿元流动性净投放。本周二至周五无逆回购到期。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾

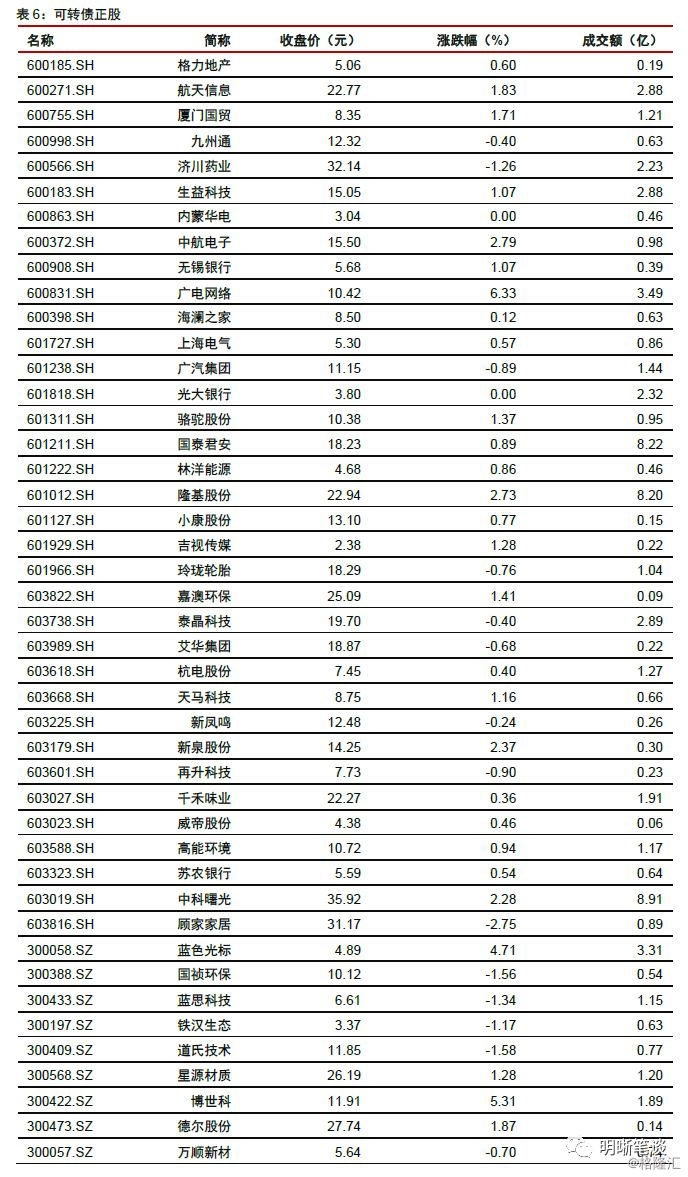

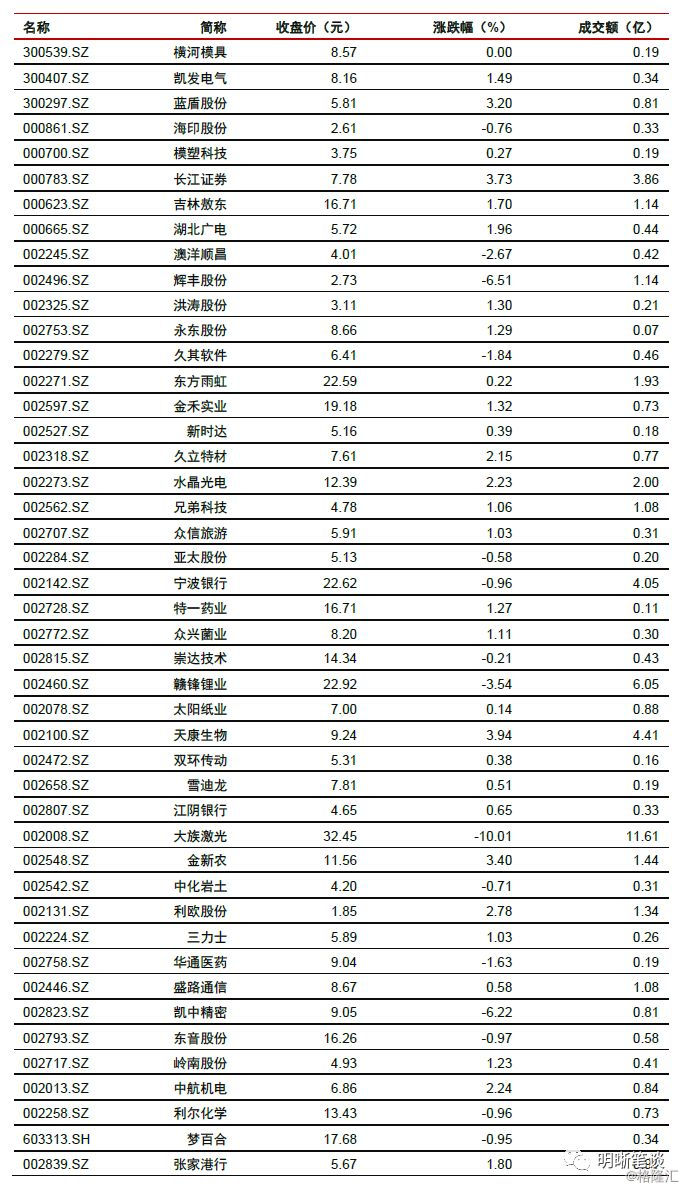

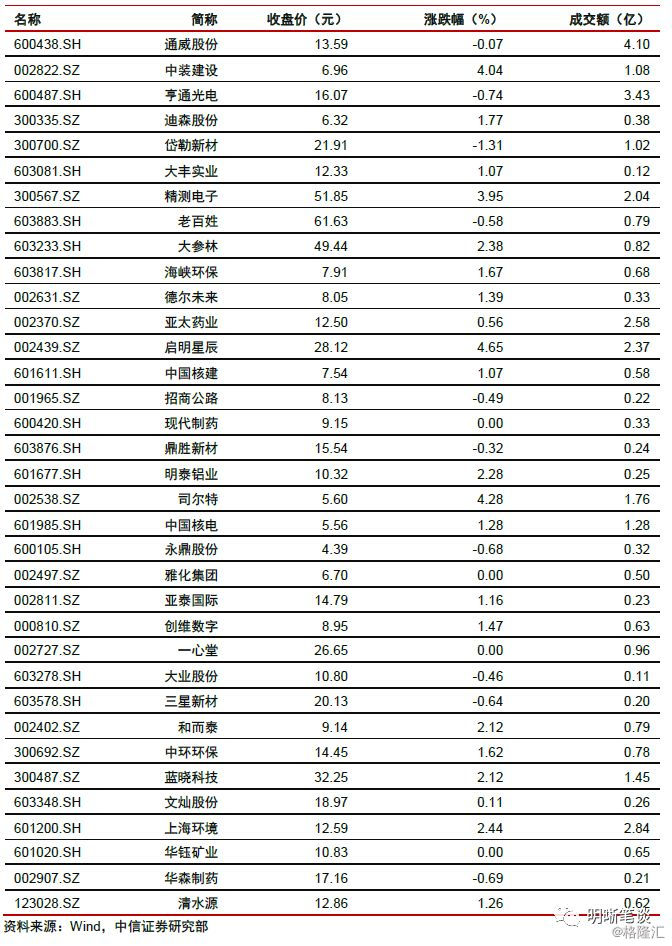

可转债

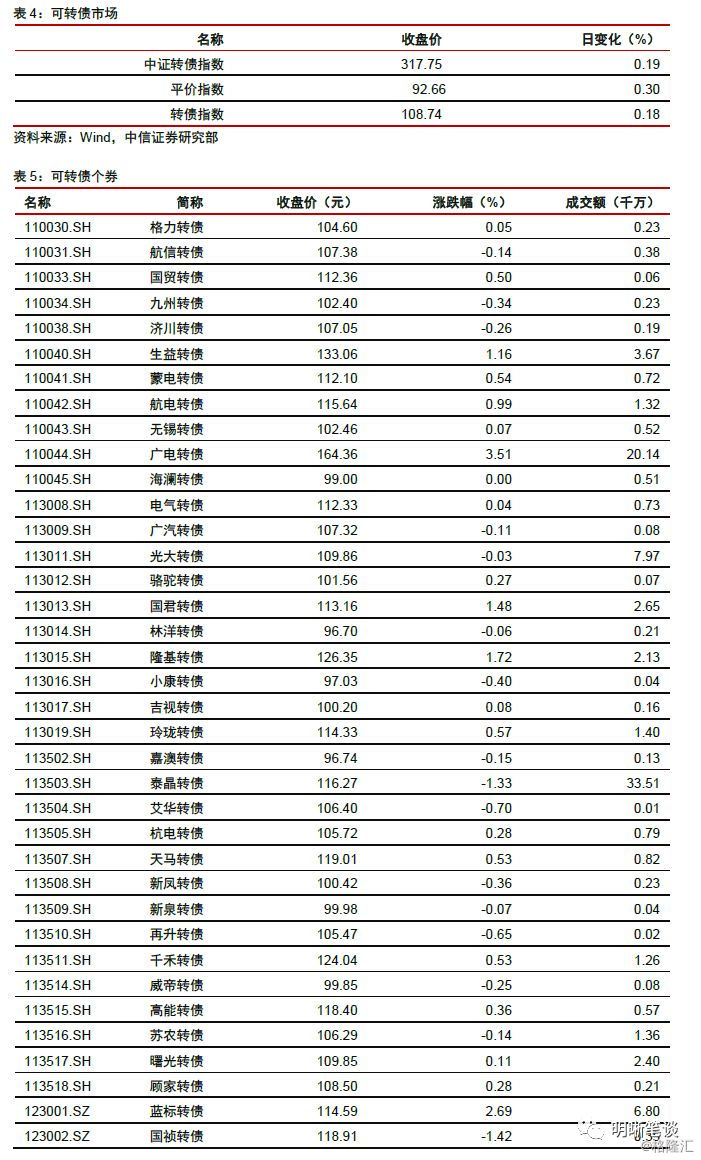

可转债市场回顾

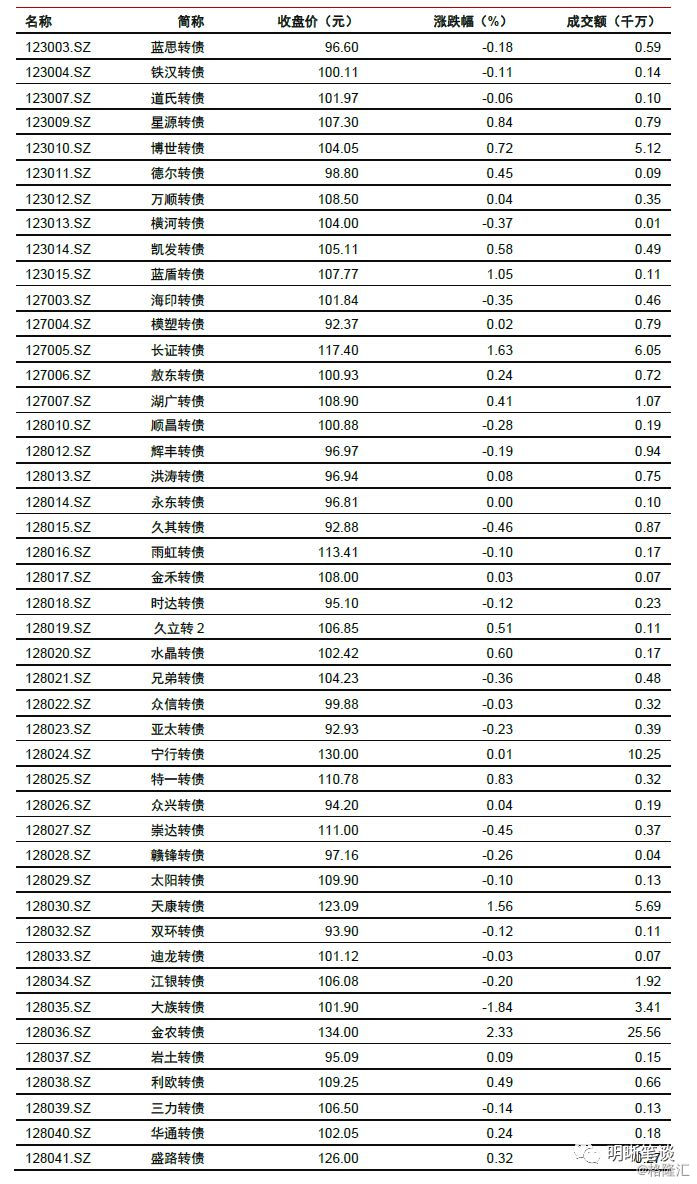

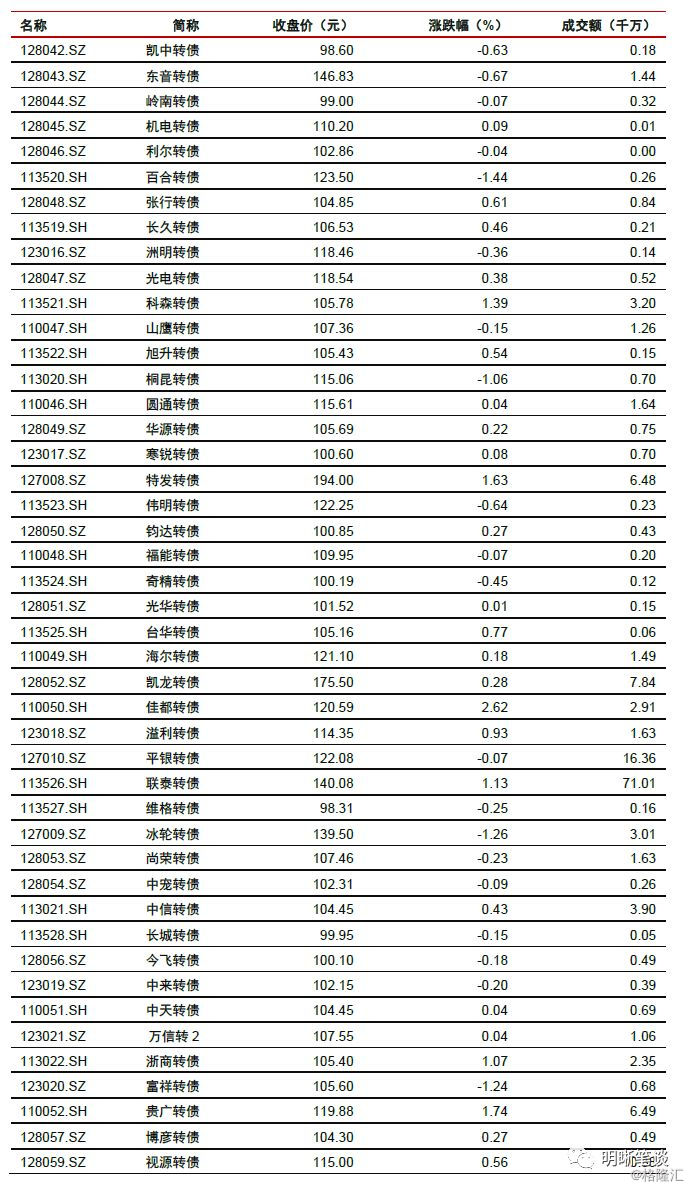

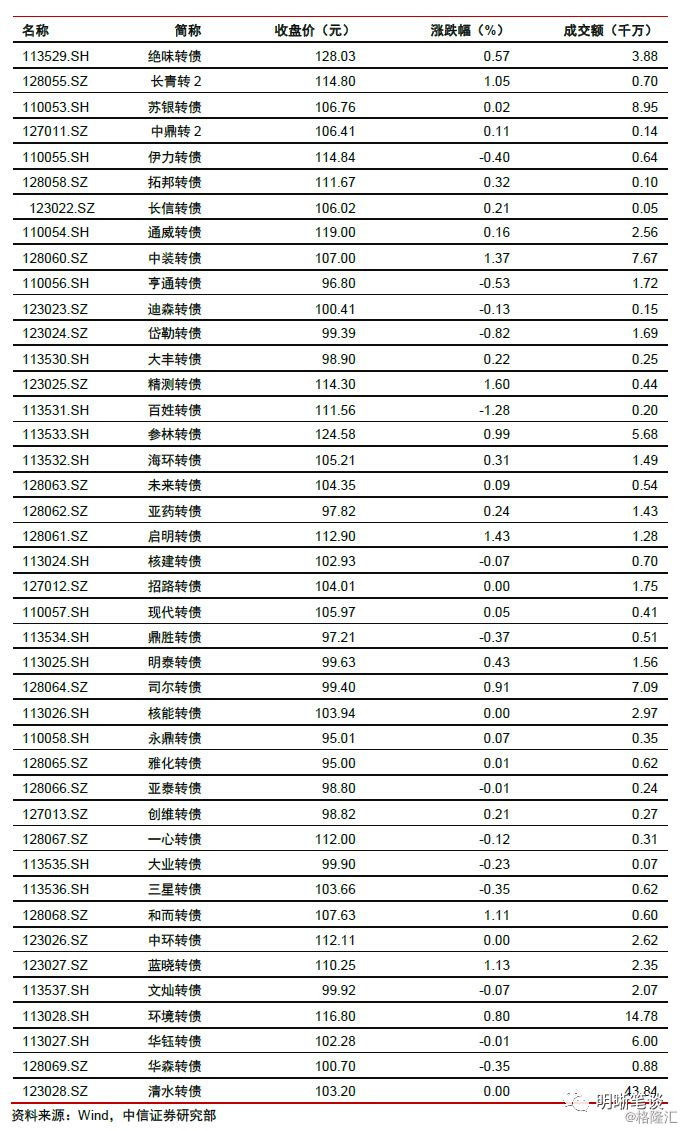

7月15日转债市场,平价指数收于92.66点,上涨0.30%,转债指数收于108.74点,上涨0.18%。169支上市可交易转债,除时达转债、双环转债、光华转债、三星转债、核建转债、海澜转债、亨通转债、明泰转债、文灿转债、九州转债、岩土转债横盘外,102支上涨,55支下跌。其中星源转债(2.79%)、隆基转债(2.74%)、溢利转债(2.61%)领涨,泰晶转债(-5.53%)、联泰转债(-2.75%)、佳都转债(-1.58%)领跌。168支可转债正股,除明泰铝业、海尔智家、伟明环保、山鹰纸业、凯中精密、新时达、洪涛股份、海印股份、铁汉生态、艾华集团、吉视传媒、上海电气、九州通横盘外,97支上涨,58支下跌。其中,司尔特(6.76%)、隆基股份(6.43%)、通威股份(5.59%)领涨,泰晶科技(-8.17%)、亚太药业(-7.45%)、岱勒新材(-6.17%)领跌。

可转债市场周观点

上周受权益市场震荡压制中证转债指数小幅下跌,而成交量出现不小下滑;个券层面新上市标的表现较为平稳。

从短期来看市场整体成交量持续处于低位,倘若权益市场延续观望状态则换手率偏低的现状短期内可能难以改善。似乎当前的转债市场乏善可陈。但是若稍微把眼光放得长远一些,不难发现当前转债市场隐藏的价值。因此本周周报我们在上周周报《弱beta后的选择》的基础上进一步深入讨论提供两个我们重点关注的方向。

第一、从价值的角度寻找标的布局。部分转债标的已经进入中报披露期,但是从已有的正股业绩预告来看对标的走势的影响并不明显,投资者似乎对标的的业绩预期普遍不高或是已有较为充分的预判。虽然短期业绩的扰动可能有限,但是中长期看业绩是价格走势的基础,我们判断三季度时间段附近市场风格将会逐步向aplha收益迁移,建议从业绩的可持续性与潜在拐点两个角度去寻找优质标的布局。具体来说,除去市场预期较为一致的大消费、金融板块外,可以从医药、汽车、科技等板块中提前布局潜在的优质标的。

第二、勿忽略弱beta的尾部红利。市场低波动状态并非常态,弱beta依旧具有一定的尾部红利特征,预计在三季度弱beta依旧会大概率重现。但是6月下旬的弱beta行情表明波动率交易的难度之大,进一步考虑到当前转债股性估值水平已经显著回升,因而通过价格控制风险是重中之重,建议从政策层面寻找波动的机会。

高弹性组合建议重点关注参林转债、和而转债、绝味转债、高能转债、精测转债、通威转债、洲明转债、生益转债、光电转债、桐昆转债以及金融转债。

稳健弹性组合建议关注海尔转债、蒙电转债、文灿转债、旭升转债、中鼎转2、视源转债、千禾转债、雨虹转债、玲珑转债、久立转2和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场