下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|李蓓

上海半夏投资创始人

摘要:当前A股的核心资产,好比民国时期的国民党政权,好比曾经上海租界的房价,依赖外国势力拉升估值,依靠压榨其它资产支撑盈利。而此刻,相当于二战胜利前夕,也就是核心资产的相对顶部区域。

二战胜利,是国民党政权和上海租界地价相对最为辉煌的时候,之后相对其它资产而言,它们都步入了长时间的下坡路。中国国产党领导人民实现了民族复兴,国民党偏居一隅于台湾。如今上海租界房价也被北京金融街反超。我认为,从现在往后较长的一段时间,代表广大制造业的中证500指数,好比二战后的中国GCD,虽然彼时相对弱小,将会持续跑赢当前的核心资产,上证50指数。

从地价说起

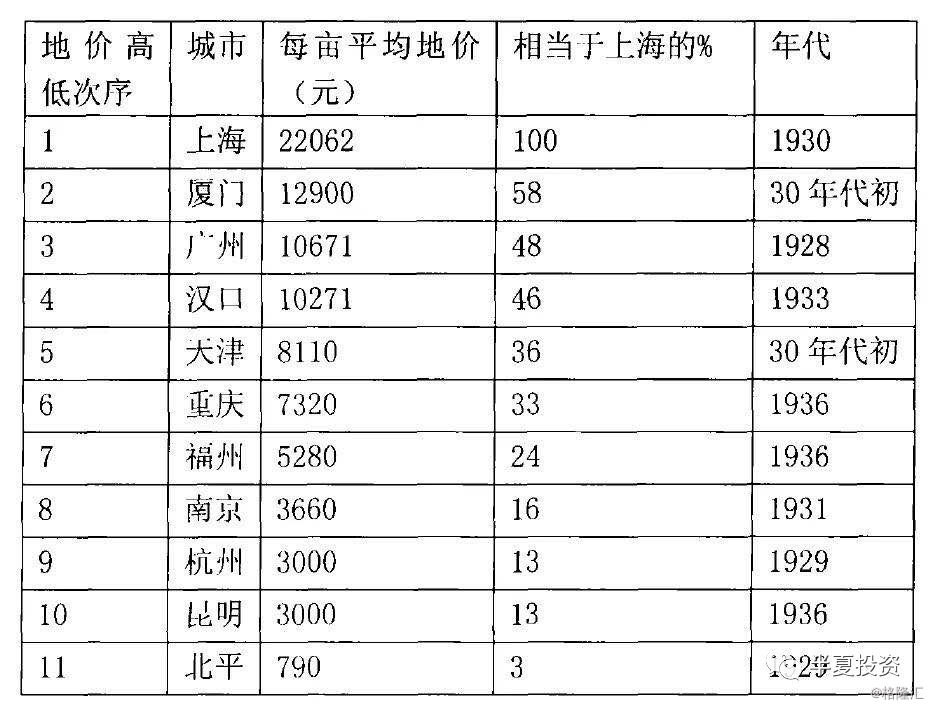

我们先来看一下民国时期中国各主要城市的房价对比:

城市间巨大的差异是触目惊心的,上海 的地价是当时的首都 南京 的6倍,是前朝首都,北方经济文化中心 北京 的30倍!

为什么会这样呢?

上海是外资及买办官僚最为集中的城市。各大租界占据了上海相当比例的面积。漫步梧桐树成荫的上海法租界旧地,蒋宋孔陈家族故居齐聚。其中最为代表性的,便是东平路边,蒋介石与宋美龄曾经的住宅:爱庐。

届时西方资本主义帝国率先实现了工业化,实力雄厚,中国相对落后,国内军阀混战,中国绝大部分的民众生活疾苦,难以果腹。唯于交好于西方帝国的买办资本家,以四大家族为首,家族经济实力,生活质量不亚于西方贵族。他们集聚生活的上海,房价相对于中国其它城市的差距,正是体现了那时大官僚买办,与中国大部分人的差距。

另外一个印证是,另外几个对外通商的口岸城市,厦门、广州、天津等,其地价也是相对靠前,明显高于服务于国内政治经济文化系统的城市。

可认为,在当时的中国城市,西方外国人的参与程度,几乎成为解释地价差异的最显著变量,含外资量越高,地价表现就越好。

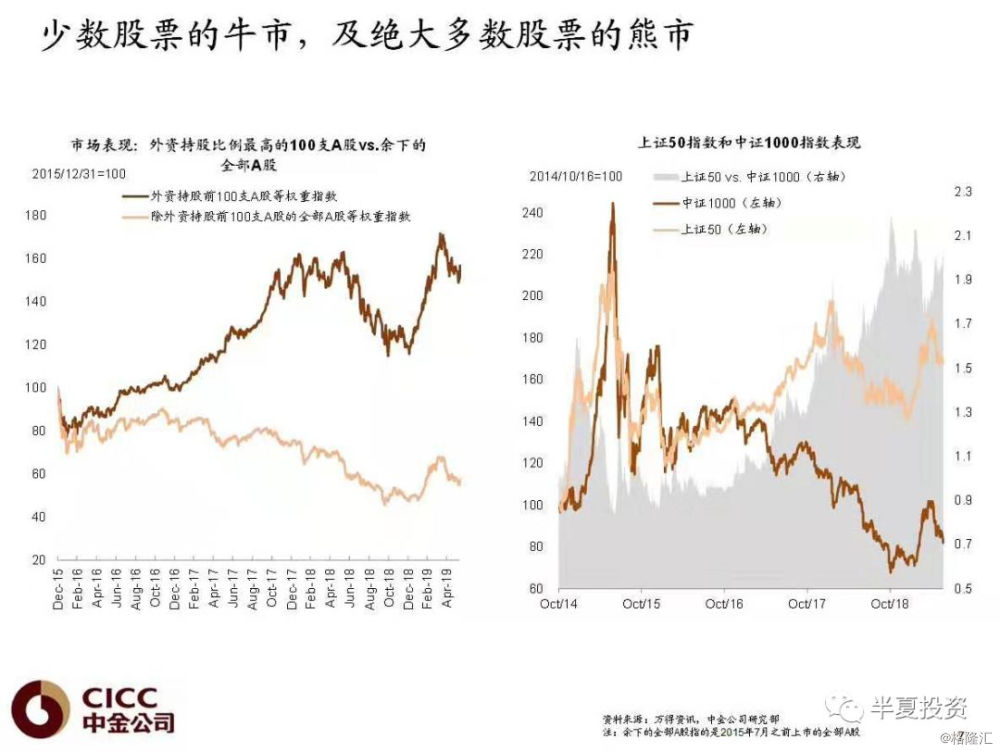

如果我们看最近2年的A股,也有类似情况。

外资持股比例越高的股票,表现越好。而且走势跟其它股票,天壤之别。一小撮股票的牛市和绝大部分股票的熊市。

有人说,中证1000都是垃圾小股票,比中证1000更小的后面的1000家更都是垃圾小股票,随着发行市场化,壳价值下降,下跌是自然的。

那么我们来看一下中证500的表现。如果把A股的所有股票,按照数量10等分,中证500的大部分属于第二档。也就是中证500的大部分股票属于二线蓝筹,它们已经证明了自己的竞争力和质地,又还没长到足够大,也就是意味着还有较大的成长空间,是未来大蓝筹的集中营。

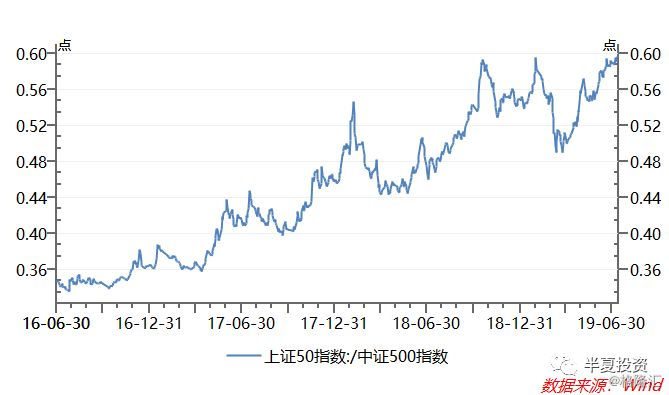

结果却是类似,过去三年上证50大幅跑赢中证500,比值几近翻倍,也就是跑赢了100%。

也有人说外资长期看好中国,持续战略增加配置中国。所以中国的大蓝筹才表现格外好。但其实,国外的类似的股票,走势跟国内的核心资产,几乎都是一样的。

国外的海天味业——雀巢

国外的茅台——LV

在过去2个月,美国经济和盈利前期黯淡,但是美国降息预期大幅升温,美国长债利率大幅下行,美股靠拉估值创出历史新高,外国人喜欢的中国核心资产,在其它股票大幅回调甚至创出新低的背景下,跟着美股拉估值创出了历史新高一时风头无两。

这就好比,美国领导同盟国取得了二战的胜利,美国估值大幅提升成为世界新霸主,美国人喜欢和合作的国民党也跟着代表中国,作为战胜国的主要成员,获得联合国安理会常任理事国的1/5的席位。可谓国民党的最高光时刻。

我曾经在李蓓:从“A股各阶层的分析”,看当前为什么只是反弹,分析过A股投资者的类别和特征:

外资:类似帝国主义,属于纸老虎。

虽然强大和先进,但中国并不是他们的核心利益,占比很小,只是来捞便宜,捞到就走,没有决战到底的决心。在他们认可的估值区间下沿,买入;在估值区间上沿,卖出。

理念稳定的价值投资机构:市场上少数的几家大型私募基金,类似买办大资产阶级。

他们有长期稳定的资金来源,跟外资方法论一致,现在也都是全球配置,存量资产高,海外联系多,如果A股没有机会,一般很自然的就去买美股和港股。

以上两类,从长期来看,都是能赚钱有超额收益的。但缺乏广泛的群众基础,缺乏决战到底的决心,涨多了反而会卖而不是买。如果A股出现一轮波澜壮阔的牛市,牛到泡沫那种,最大的受益者不会是他们。好比中国历经险阻GM取得胜利,站在天安门城楼上的群体,不是外国人也不是买办。

其它机构和散户(大部分的保险、公募、私募):类似中产阶级和小资产阶级,天生具有两面性。

他们没有稳定的长期资金,也没有稳定的框架和理念,三根阳线就追,三根阴线就砍。天生具有两面性,无论其它任何市场主体打出趋势,他们都可跟随,特别容易摇摆。

产业资本:类似农民阶级,才是A股的主体。

他们有最多的存量筹码,大于50%,在占比上有绝对压倒性优势。他们对上市公司有最深刻最真实的认知,大部分身价都跟A股挂钩,跟A股有最本质最天然的利益联系。只有民企老板,才可以比肩在伟大的中国革命中取得最后胜利的无产阶级。

相应的,也可以对应到不同的细分资产类别上。在A股,上证50,是大官僚买办资产阶层的资产,中证500,算是产业工人和中农的资产;中证1000,算是贫下农资产。

核心资产的一枝独秀的分化,能否持续呢?

民国时期的核心资产,国民党政权和上海地价的相对走势,并没有持续,而是大逆转。这背后的原因,国民党政权一方面靠外国人拉抬估值巩固统治地位,一方面靠压榨其它国人获取利益和资金,这种模式在二战后达到顶峰,造成社会极大的扭曲,难以继续,走到尽头。

英美帝国主义和当时的国民党政权,是一种怎样的合作模式呢?

国民党大量的向英美购买军火和其它物资,用于抗日以及内战,巩固自己的统治地位。英美在军事上支持国民党,包括在二战中结成同盟共同对抗日本。国民党向英美购买军火物资的钱是哪里来的呢,是靠压榨洗劫大部分的中国人。除了正常的税收,最为有效又最为恶劣的是“金融税”。

当时的具体手段是法币税:当权的国民党政府,大量的滥发货币支撑财政,推升通胀到极度夸张的程度,人民的储蓄通过通胀被洗劫一空。这段历史有很多生动的故事记载,比如一麻袋钱只能买半袋米等等。

除了支付军费,法币税经由各种营商手段,进入了买办官僚的手里,据统计:1927年四大家族的私有财产不足10亿美元,到了1949年是200亿美元,占全国财富的一半以上。

这种极度的压榨,导致的极度贫富分化自然是不得人心的。尤其是占人口90%的农民。而当时中国国产党所领导的苏区,以更广大人民群众的利益出出发点,物价稳定,官员清廉简朴,人心所向。最后的结果是清晰的,代表工人阶级和农民阶级,拥有更广大群众基础的中国国产党,取得了革命的最终胜利,并在几十年后,实现了中华民族的复兴。

类似的,当前核心资产一枝独秀的支撑力量,除了跟着外盘拉估值之外,还有一个很重要的,就是最近一年,核心资产的盈利增速,跟农民资产中证500比,的确也相对向好。

上证50的最大权重是银行,银行的主要业务模式很简单,息差。

在之前两轮2011年,2014年的利率小周期,随着经济下行,在债券利率下行后的半年内,贷款利率都转头同步向下。但本轮经济持续下行,自2018年初期,债券利率大幅下行100bp以上,但我们发现,银行实际的贷款利率,在去年与债券反向持续上升,到今年1季度为止,依然停留在最高点附近。

所以,银行的息差维持高位,盈利也维持高位。而贷款息差,正是对实体经济的一种金融税。

为什么本轮贷款利率如此坚挺?

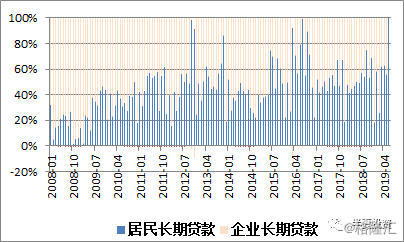

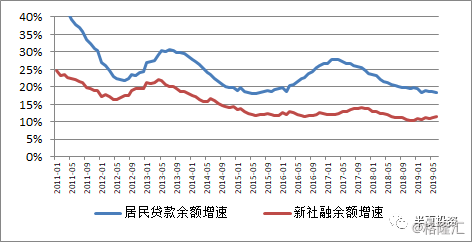

主要靠按揭,也就是靠居民加杠杆买房子。居民在中长期贷款增量中的占比,已经超过了企业,占据了一大半。

直到上个月,居民贷款还维持了20%左右的余额增速,明显高于整个社会融资增速。

债券利率大幅下行,地方政府和企业可以转而发债,但居民不能发债。怀揣买房热情的居民,只能承担相对较高的贷款利率,只能交金融税。有着旺盛的居民信贷需求,银行自然也不用着急下调贷款利率,可以坐收金融税。

居民杠杆导致的地产繁荣还带来了另外一个效果:虽然经济下行,失业率攀升,但居民消费信心持续走高,位于过去10多年最高水平附近。

尤其有趣的是,去年4季度消费者信心曾随着房价阶段性明显下滑,在今年1季度3,4线房价阶段性二度回春之后,消费者信心再度随之创出新高。

这支撑了另外一半的核心资产,消费品的收入和盈利。

所以,整个核心资产的收入利润,都建立在金融税的基础上,这种税以房地产链条为征收工具,以经济学上“租”的形式体现,租也就是要素成本,主要是资金租和地租。

当然,这种金融税,也是以压榨和挤压大部分其它人的实现的。制造业企业在高房价和融资难的背景下持续萎靡。对于大部分的普通人,买房,往往意味着耗尽毕生储蓄,甚至上一辈的储蓄。而地产商们,则是富豪榜上数量最为庞大的群体。

所以,当前A股的核心资产,好比民国时期的国民党政权,好比曾经上海租界的房价,依赖外国势力的拉升估值,依靠压榨其它资产支撑盈利。并且造成了经济社会严重的扭曲和异化。

这种扭曲和异化自然是难以长久的,拖延越久,危害越大,风险越大。所幸我们的最高决策层对此有着清醒的认识,政策上开始行动,而且下手精准。

首先是反复明确和强调房住不炒的大方向,大幅调低了棚户区改造货币化安置的资金投入,强调要降低民企融资成本。然后最近一系列限制地产商融资的政策密集出台。

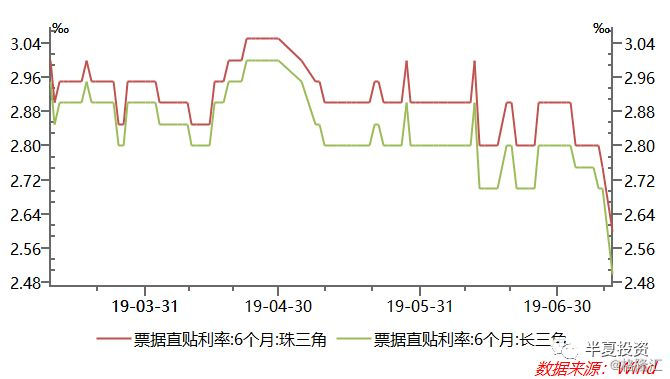

可以预期,地产的有效融资需求正在再下台阶。地产融资需求的下降,甚至抵消了包商银行事件后小银行缩表和信用投放意愿及能力下降的影响,最近一周票据利率出现了明显的下降。也就意味着制造业民企流动资金融资成本和融资难度出现了下降。

对于当前的农民资产中证500来说,这意味着增加了输血。

而对于核心资产上证50来说:贷款利率的下行,意味着息差的下行和盈利的下滑。流向地产的资金的下降,也将带动销售,投资,开工的全面下行。以至于房价的松动和对奢侈品消费的热情不再。

所以,核心资产对其它资产的压榨和征收金融税已经走到了尽头,核心资产反哺制造业,反哺实体经济将会出现。

依靠压榨其它资产撑盈利已经走不下去了,那么依靠外资拉估值呢?

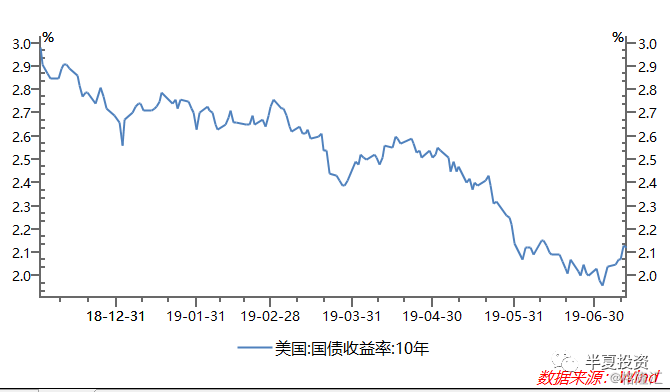

最近2个月美国10年期国债利率下降超过50bp,市场对美联储态度急转的预期已经非常充分,市场利率已经隐含年内降息75bp。以至于即便最近美联储官员再有鸽派言论,美国国债利率在2%一线,也震荡回升,不再下行。也就是说,国际市场对股票类资产的估值提升,基本上也到位了。

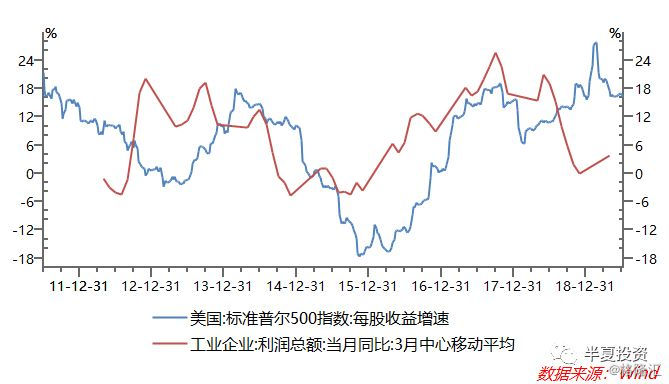

而美股的盈利周期滞后于中国大约1年左右,正在步入下行通道。

最近3周,外资重新转为卖出,也就是说,靠外资拉估值,可能也到头了。

回到二战后,彼时代表最广大农民的中国国产党看起来又土又弱小,但成为了中国的未来。国民党背靠西方,在国际舞台上荣誉加身,显得洋气高大上,但从此却节节败退。

当前,如果选择当前的农民资产中证500,就好比二战后选择了中国GCD,虽然后续还有一段艰苦的蓄力养兵,反复斗争的过程,但最终会取得胜利。而选择当前的核心资产上证50,就好比当时选择了国民党。