下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:有鱼的鱼

来源:雪球

基于连续五年的财务报表,对三一重工、徐工机械和中联重科进行了对比,主要分成五个方面。

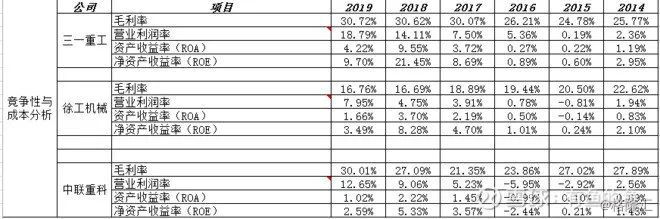

1、竞争性与成本分析

三一和中联的毛利率接近,徐工相差较大,但由于费用控制不同,中联的净利润率于三一。三家公司的资产周转率接近,财务杠杆比例也接近,最终来看三一的ROE/ROA最高,徐工机械其次,中联重科最低。

二、规模与成长性

经历了08-10年的辉煌后,基建进入低谷。2016-17年起开始复苏,17年是主要转折点,三家公司收入、净利润均大幅增长,19年略有放缓。

三一的收入和利润最多,增速也是最大,是当之无愧的龙头。中联重科连续多年总资产、营业收入没有明显增长。徐工机械收入大幅增加,已经超过中联重科,位居第二。但值得一提是中联重科在18年、19年一季度无论是收入还是利润增幅均赶上来。

三、财务状况

随着行业复苏,三一重工负债率大幅下降,中联重科和徐工机械基本保持不变。三一重工和徐工机械账上货币资金也大幅增加,三家公司现金流情况均有所好转。对比负债情况,中联重科负债最高,货币资金/有息负债仅为1.2(19年一季度),存在一定的现金流风险。

四、自由现金流

这里自由现金流简单按经营性现金流-购置固定资产的计算方式。

三家公司的经营活动现金流净额均为正,三一最多、徐工机械最少。18、19年起中联重科在资本性投入上最少,自由现金流有所增加。由于成本增幅大于收入增幅,徐工机械经营性活动现金流在19年一季度大幅下降,但资本投入仍然较大,自由现金流转负。为了保证现金流,三家企业都在19年继续举债经营。作为重资产公司,中联重科大幅减少资本投入,虽然改善了自由现金流,但后续增长潜力如何,有待观察。

五、运营能力

中联重科的应收+存货比例最低,徐工机械最高,净利润转化为经营现金流的比例也是中联重科最好,徐工机械最差。说明徐工机械的利润中有较多时应收,后续存在一定风险。

结论

三一重工:在本次复苏中充分吸取了之前经验教训,毛利率回到原先水平,并将费用较好控制,净利率大幅增加,因此ROE大幅提升。经营活动现金流及货币资金、自由现金流均大幅增加,负债率略有降低,长期借款换成短期借款和应付债券,利息支出大幅降低、利息收入增加。重资产占比有所下降。需观察二季度情况。

徐工机械:毛利率逐年下降,但由于三费控制较好净利率大幅增加,且资产周转率回到10年高峰水平,虽然负债率下降、杠杆系数略有降低,因此ROE大幅提升,但仍远低于三一重工。货币资金大幅增加,但经营活动现金流及自由现金流下降明显,负债率略有降低。存货+应收占资产比例较大,为抢占市场、导致应收账款增加。

中联重科:应收和存货控制较好,占比仅为36%,毛利率较高、但ROE最低。负债最多,存在一定的还贷压力。另外中联重科大幅减少资本投入,虽然改善了自由现金流,但后续增长潜力如何,有待观察。在中联重科刚刚发布了半年度业绩预告,净利润比上年同期增长:171.71 % - 212.42%。

行业分析:国内行业饱和,竞争主要集中在前几家,目前占有率较高。从08年至今,10年过去,基本上是08年国产机械的更新换代期,未来2-3年内是进口机械的迭代期。另外6月份专项债大幅增加,新的鼓励政策也出台,对于工程机械来说,可能会有较强的刺激。国外来看,随着一带一路推进,拉美、非洲国家仍在抢地盘,但利润率比国内低较多。

总而言之,作为周期股,行业景气度较高,19年应该会维持高增长速度,存在一定的增长空间。