下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱昂

来源:点拾投资

导读:在我们中国证券市场一直有一个“千古之谜”:股票市场是不是经济的晴雨表?前一段有人翻出1994年的报纸,当时预测20年后A股指数要涨到27000点。然而,虽然过去十年二十年中国经济是全球所有国家中,增长最快的国家。但是这种快速增长背后并没有体现在不断创新高的股市。2019年A股指数,比2009年十年前的水平还低。另一边,美国股市节节创新高,不断反应了其强劲的基本面。连巴菲特都说,其投资最大的秘密是美国国运(American Tailwind)。

关于这一点,有许多不同讨论,我们也曾经写过一些文章。有人说,你把指数拉到1996年500多点的水平,过去二十几年也涨了5倍,和美国差不多。也有人说,美国历史上也有一段时间指数没怎么涨。

事实上股票市场到底是不是经济的晴雨表,这个问题不仅仅出现在中国,也在许多其他国家出现。背后的根源是什么呢?今天我们给大家提供一个视角。

长期驱动股票回报的因素:企业分红!

股票市场的长期回报由两个关键指标决定:企业的分红率和企业盈利的增长。从价值投资教科书的定义看,价值投资就是预期回报完全来自资产本身的现金流和盈利。从简单的逻辑出发,当经济高增长的时候,企业盈利的增长也会更快,股票市场就应该表现很好。当经济低增长甚至衰退的时候,股票市场企业也低增长甚至负增长,股票市场就会表现很差。由于和增长速度相关性很高,股票市场大概率在经济不好时,表现更差,在经济好的时候,表现更好。

从这个逻辑出发,那么应该经济增长最快的国家,股票市场表现最好?

作为A股投资者,我们肯定会举双手反对这个逻辑。经济增长更快的中国,股市过去十年处于震荡向下,表现远不如经济增速不如我们的美国。事实上,基于对于大量的数据分析,我们也发现经济和股票市场表现的相关性,变得越来越弱。如果看1900到2013年,21个国家的股市表现,会发现名义GDP增速和股票市场表现是正相关的。但是我们选取1987到2010年的45个市场数据,会发现名义GDP增速和股票市场表现居然没什么相关性。

要回答这个问题,我们必须对股票市场的回报率做一个更加量化的归因分析。我们对所有国家的股票回报归为三个因素:分红率,估值变化和美股分红的增长(Dividend Per Share Growth)。

美国沃顿商学院的杰里米西格尔教授在《股市长线法宝》中列举了一个案例:假设1802年,三个美国人手里各有一美元,他们基于各自的风险偏好做出了完全不同的投资决定,第一个人害怕风险,购买黄金作为保障;第二个人愿意承担一定风险,买了风险相对较小的债券;第三个人胆大包天,购买了风险较大的股票。那么,长期投资的结果会如何呢?

如果长期持有,到了2006年,扣除通胀影响后,1美元的黄金价值1.95美元,1美元的债券价值1083美元,1美元的股票价值75.52万美元。同样的本金,只因为选择投资标的不同,最终的结果天壤之别。如果啥都不做,1802年的1美元现金,到2006年的真实购买力只有0.06美元,贬值了99.4%,无异于坐吃等死。

在这个过程中,美国股票市场年化的回报率为8.4%,其中大约三分之二的回报来自股票分红。如果再对21个市场从1900到2013年的回报率进行一个分析,结果更让人震惊。这些国家的算数平均年化回报率为4.54%,而他们的算数平均股票分红率为4.35%。分红率解释了96%的股票回报率。

为了再次验证企业分红对股票市场回报所产生的影响,几位经济学家选取了1997到2017年MSCI全球股票市场的43个国家区域股票市场样本。这些数据全部来自公开的MSCI和Factset数据。这些国家在21年的平均年化分红率是2.9%,而他们股票市场回报率为4.7%。可以说,企业分红驱动了大约60%的股票上涨因素。相反,估值的变化长期看非常少,对股票市场年化回报率驱动为负贡献:-0.3%。并且有55%的股票市场中,过去21年估值是被压缩的。

对于估值变化的研究,也解释了另一个问题:股票市场周期性特征。从这些国家长期估值变化看,基本上估值变化不会很大。但是短期一两年的估值波动比较大。所以,估值的波动解释了市场自身波动的来源。这一点和巴菲特说的“市场先生”理论非常类似。估值的变化,是市场的一种风险因素。在低估值的时候,会向上回归;在高估值的时候,会向下回归。而周期最重要的因素是:均值回归。

经济增长和股票回报的不相关

我们理解了股票市场回报率主要和企业分红率相关。随着经济的增长,企业盈利也会更加快速增长,他们赚了更多的钱就会分给股东。有了这样一个大致的思维框架,我们就来看看全球各国的股票回报率和其经济增长的相关性。

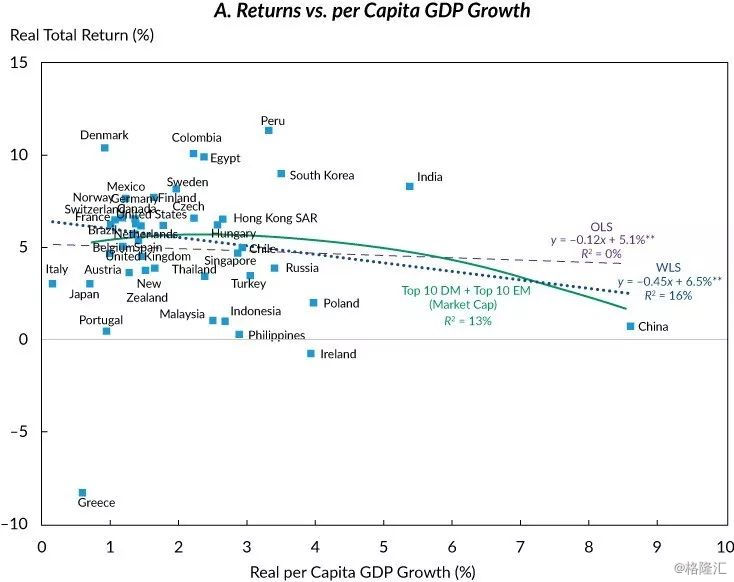

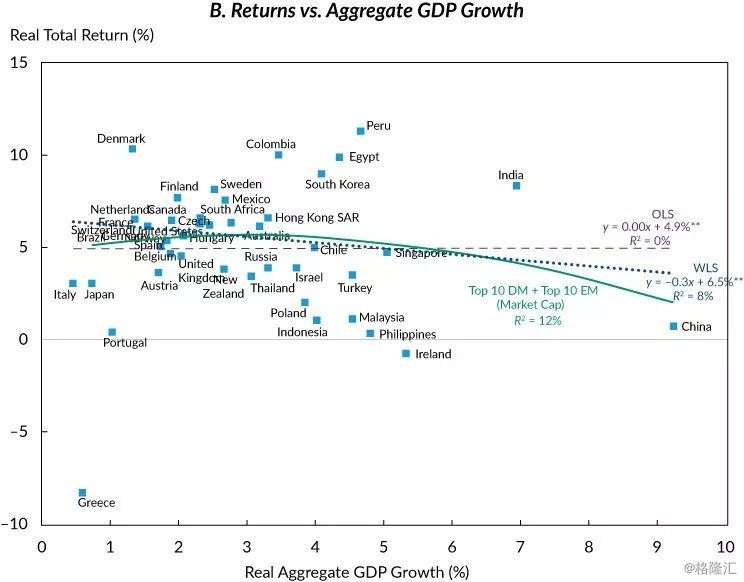

下面这两张图是对全球43个市场从1997到2017年的年化回报率进行统计。这里面用了两个不同的图,第一张图对应人均GDP增速,第二张图对应了名义GDP增速。但是这两张图得出的结论都是惊人相似:大部分国家,特别是新兴市场国家,股票市场回报率和经济增长并不相关。中国是一个特别突出的案例,经济增速是最快的,但是对应了最低的股票回报率!

经济增长对于所有人来说什么许多国家股票持有人并没有完全享受到经济增长的红利呢?事实上,我们已经在开头部分对股票市场回报率做了归因分析。全球股市回报率主要来自企业分红。如果经济增长最终没有体现在企业分红的增长,那么大概率就无法给持有人带来回报。

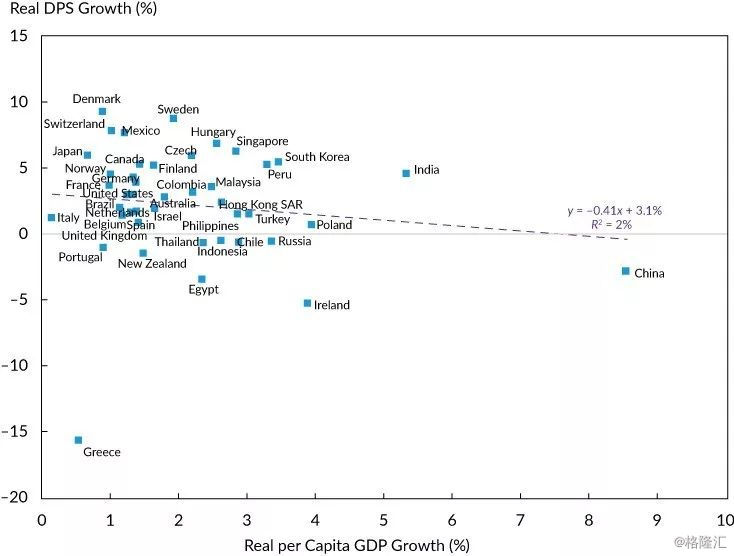

我们看下面这张图就会更加清晰!

那些股票市场表现不佳的国家,往往对应非常低的每股分红增长。我们看到中国虽然人均名义GDP年化增长从1997到2017年之间在9%左右,远超任何国家。但是这个过程中,中国股市的每股分红是负增长的!经济高速增长,并没有对应企业分红增长,甚至企业分红还减少了。

股票稀释:A股指数走熊的核心因素

好了,我们来回答开头那个问题:为什么从指数的角度看,美股持续走牛,A股震荡向下?背后的原因就是股票增发对市场产生的影响。美国股票市场,是全世界股票回购最积极的。过去几年因为特朗普减税,美股在2018年的股票回购创了新高。通过股票回购或者是企业分红,美股持有人享受经济增长的红利,指数不断创新高。事实上,过去25年,美股在大部分单一年份都是上涨的!

而中国市场,恰恰是另一个极端。中国股市是1997到2017年股票稀释最严重的市场,导致了指数长期表现不佳。从MSCI中国指数从1997到2017年的统计发现,成分股从1997年的28只增长到了2017年的150只。更让人震惊的是,MSCI中国指数流通市值从1997年的50亿美元增长到了2017年的1万亿美元左右。20年流通市值增长了200倍,大幅稀释了股票市场的回报。

MSCI中国指数年化的股票稀释影响为24%。这意味着,假设估值不变,你需要每年得到24%的每股收益,才能维持股票不变背景下,股票不出现下跌。这个背后有各种各样的因素。比如有许多中国股票一上市就是巨大市值。当年的工商银行和农业银行IPO,就是当时全球最大的IPO。

我们从一个A股投资者角度出发,也能看到这样的现象。许多公司动不动就是增发,市值的增长并不是靠估值或者每股收益的提升,而是靠增发对市值的增厚。我们总是认为股票价格=每股收益X市盈率。不过许多A股是通过不断发股票,把市值做大。

同时由于发行制度的因素,许多公司都是在景气度高点完成上市。上市的时候,基本上没有什么空间留给二级市场投资者,甚至在这些公司被加入指数之后,股价就开始下跌了。此外,中国和美国市场在融资渠道上也完全不一样,一个是间接融资另一个是直接融资。这也导致许多上市公司把A股作为其“融资渠道”。再往大一些说,人性的善恶在中国市场更加会被放大。许多公司公司管理层想的并非好好把企业经营下去,给持有人创造价值,而是想通过什么“故事”把股价做高,最终在高位完成减持。

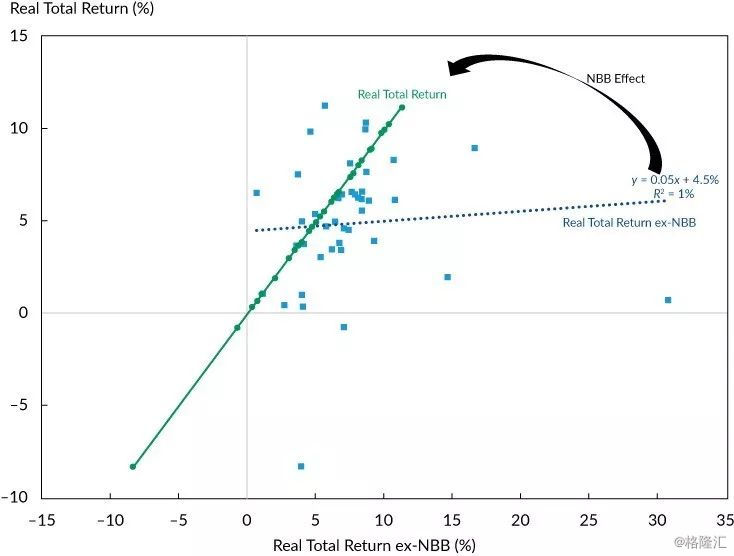

所以这就回到了股票市场的“初心”,下面这张图用了NetBuyBack(净回购)和股票市场回报率的关系。我们看到,两者相关度就非常高。如果把净回购剔除,相关性就大幅减少。而我们的A股市场,净回购一直是负的。公司从资本市场融资的金额,远高于股票分红以及回购。

那么一定有人会问,你写了半天是不是说,A股市场回报率低,不要投资股票了?恰恰相反,我们希望通过这个研究给大家一个更好的视角:你应该回避什么股票。

回到价值投资的定义,我们买入这个资产是基于其长期现金流的折现。当我们理解A股指数表现不佳的原因后,也给我们带来几个显而易见的决策行为:

不要去买现金流不好,需要持续融资的公司。既然A股指数长期下跌的原因是融资带来的稀释效应。那么我们先去做简单的回避。那些需要融资,或者中长期现金流并不好的公司,可以坚决进行回避。相反,拉长时间看,A股市场那些大牛股,往往都是现金流很好。他们真正将经济增长带来的红利,回报给了持有人。

查理.芒格说过,如果我知道自己要死在哪里,那么我就永远不会去那个地方。芒格花了很多时间去研究那些在股票市场亏钱的人到底做错了什么。同样,我们今天做这个研究,一方面希望去解释为什么美股指数持续走牛,A股指数长期走熊。另一方面,我们从结论中,也告诉大家需要回避什么股票,从而更好的在A股投资中享受经济真正的红利!