下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 郭小靖

数据支持 | 勾股大数据

1

白马崩盘,业绩下滑75%-79%

周末,多年大白马的东阿阿胶发布2019年上半年业绩预告,业绩非常难看。

东阿阿胶19年H1预计实现归母净利润1.81-2.16亿元,同比下降75%-79%。结合Q1数据反推,公司Q2的净利润是亏损的…

这并不是东阿阿胶偶尔的业绩崩盘,早在一季报,公司的业绩就大幅低于市场预期。可是有些股票和人生一样奇妙,当你以为已经到了前所未有的低谷的时候,现实会告诉你,没有最低只有更低。

针对业绩预告,市场迅速反映,今日直接以跌停价开盘,估计接下来走势依旧难看。曾经十年十倍的白马股,如今落得这个市场,但其实质变都是量变积累到一定的程度才发生的。阿胶十年十倍历程中不断在暴露出来风险的信号,却一直被市场所忽略。

本文将先找出东阿阿胶的核心要素以及公司的主要矛盾、接着从量和价两方面分析阿胶的十年十倍之旅,并从中发现其中不断暴露出来的风险,这也就是近期阿胶股价崩盘以及公司主要矛盾的根源,最后我们判断阿胶目前处于左侧下行通道。

2

东阿阿胶的核心要素

1.从18年报拆解公司业绩的核心要素

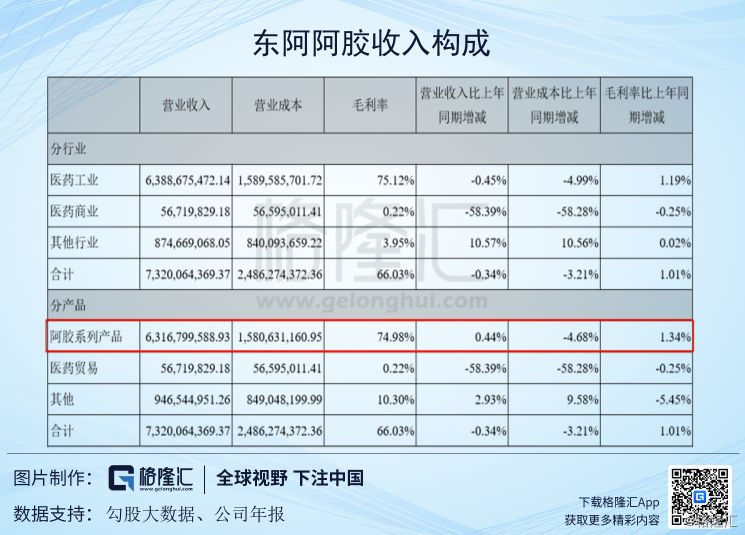

2018年公司实现营业收入73.38亿元(-0%),实现归母净利润20.85亿元(+2%),实现扣非归母净利润19.15亿元(-2%)。

分板块来看,医药工业收入63.89亿元,占87%,其他业务收入8.75亿元,占12%,医药商业收入0.57亿元,占1%。而最核心的阿胶系列产品收入63.16亿元,占公司总营收的86%。

毛利率方面,阿胶系列毛利率75%,与医药工业毛利率基本相当,医药商业和其他业务的毛利率都不到4%,所以,公司的利润来源很明显就是阿胶系列产品。

费用方面,公司的销售费用率、管理费用率、财务费用率以及研发费用率分别约24%、5%、0%以及3%。

盈利能力,公司毛利率和净利率分别常年在70%和25%,ROE(平均)常年在20%以上。

所以,阿胶的盈利能力与市场地位毋庸置疑,那问题就在于成长性。而且,公司的盈利质量也不好,近几年阿胶经营现金流表现很差,或许也和成长性有关,下文我们会详细分析。

2.阿胶究竟是传统瑰宝还是水煮驴皮?

阿胶就是公司的生命线,这条生命线时而是三千年中医药的瑰宝、是中国药品品牌价值排行榜四连冠,时而却又只是水煮驴皮...

国家卫健委的官方微博热线“全国卫生12320”就曾官方发布过《过年不值得买之阿胶》的博文,提到“阿胶只是‘水煮驴皮’。驴皮的主要成分是胶原蛋白,这种蛋白质缺乏人体必需的色氨酸,因此并不是一种好的蛋白质来源”。微博发出之后,很快引起热议,但最后,该微博又发文道歉并删除原帖...

卫健委旗下微博diss阿胶,图片来源:网络

阿胶真实功效究竟如何一直就众说纷纭,我们也很难得出明确的结论来,而且就算真实功效不及预期,但也未必就不能做好,毕竟消费属性和治疗属性是两回事。

对于投资者来说,需要关心的是公司能不能在这种争议的环境中做大做强,也即,投资者们只需要关心阿胶的成长性会不会受到“水煮驴皮”这类事件的影响。

3

从价量两条线梳理曾经的十年十倍股

前面我们找到了阿胶的核心要素,并且发现其主要矛盾就是成长能力不足,那么这里我们就通过拆分价与量来进一步寻找其成长性不足的原因。

从过去来看,东阿阿胶曾经也是一支十年十倍股,其在2008年-2017年的10年间基本实现了10倍涨幅,而主要逻辑就是涨价。

1.价格

先看价格,我们不需要找太多信息,只需要看公司过去10年提价的公告就可以感受到阿胶的提价幅度...

消费升级也好,驴皮稀缺也罢,反正最后都是为涨价找个理由。根据东北证券研报,2008年-2017年的10年间,公司阿胶块的出厂价已经上调近10倍...

2.销量

根据年报,18年公司医药工业销量8188吨,同比下滑11%。前些年的数据公司没有在年报中披露,根据东北证券,阿胶的销量其实基本没有增长,甚至最近几年在逐年下滑。

根据今年一季报,收入和归母净利润分别下滑24%和35%,而阿胶的价格并没有下降,所以肯定是销量下滑速度加快。

结合一季报和此次预告,公司对业绩下滑的解释是:市场对阿胶价值回归预期降低,公司下游客户主动消减库存,公司自身也整合渠道、控制发货和库存、拉动终端纯销。

4

阿胶利润表变差的一些先兆

前面提到,阿胶成长性不足的原因主要在于销量上不去,价格又不能一直涨。所以,这里我们就看一下销量下滑的一些迹象。阿胶常年位居中国OTC端药品销售额排行榜榜首,主要就是其消费属性。既然是按照消费品逻辑理解,那就先看看应收款、现金流、存货周转。

从2012-2013年起,公司的存货周转天数和应收账款周转天数持续提升,暗示公司的营运水平下降。同期,经营活动现金流开始变差。

也就是说,公司的收入增长和利润增长在这个时间点就开始有压力了,因为其增长也许更多源于对下游客户的库存侵占而非终端的促销。

18年年报,公司应收款及票据继续增加的同时,又新增加7.5亿的商业承兑汇票。

前些年阿胶业绩强势与近期业绩暴雷都是因为公司对终端销售的管控不力。

阿胶出厂价在过去10年涨了10倍,可能也“激励”了早期经销商的囤货行为,所以公司销售收入增速与终端销售增速出现背离。

现在,阿胶就是处于去渠道库存的“左侧”。

5

结语

阿胶过去多年的发展模式可以总结为涨价+渠道囤货,其在终端的推广维护做的并不够,所以才造成现在必须要给渠道做减法的困境。

此次业绩下滑,一方面是渠道库存压力太大,另一方面也可能是公司主动清理库存,以减负洗澡的方式轻装上阵。

但管理层只是给渠道做减法是不够的,阿胶想再次崛起的话,还要看终端能不能做出成色,而这也将决定公司能不能从“左侧”渡到“右侧”。

最后,十年十倍的背后其实总会蕴藏一些风险,我相信东阿阿胶不会是一个个例,下一个东阿阿胶,也许就在你的自选股里。