下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:联讯证券首席经济学家 李奇霖

联讯证券高级宏观研究员 张德礼

二季度主要经济数据都已经公布。GDP当季同比6.2%,略低于此前的预期值。但如果单看6月数据,工业增加值、固定资产投资和社会消费品零售总额,增速都有明显改善,这也是数据公布后,股涨债跌的主要原因。

6月单月的数据,出现预期差。核心的原因,一是上游企业加快了生产,如采矿业的产能利用率上升;二是汽车促销力度加大,带动汽车零售增速大幅回升,仅汽车一项就正向提升6月的社会消费品零售总额增速1.7个百分点。剔除掉汽车项后,6月社会消费品零售总额增速是继续回落的。

下面从生产和需求两个角度,对6月经济数据做进一步分析。

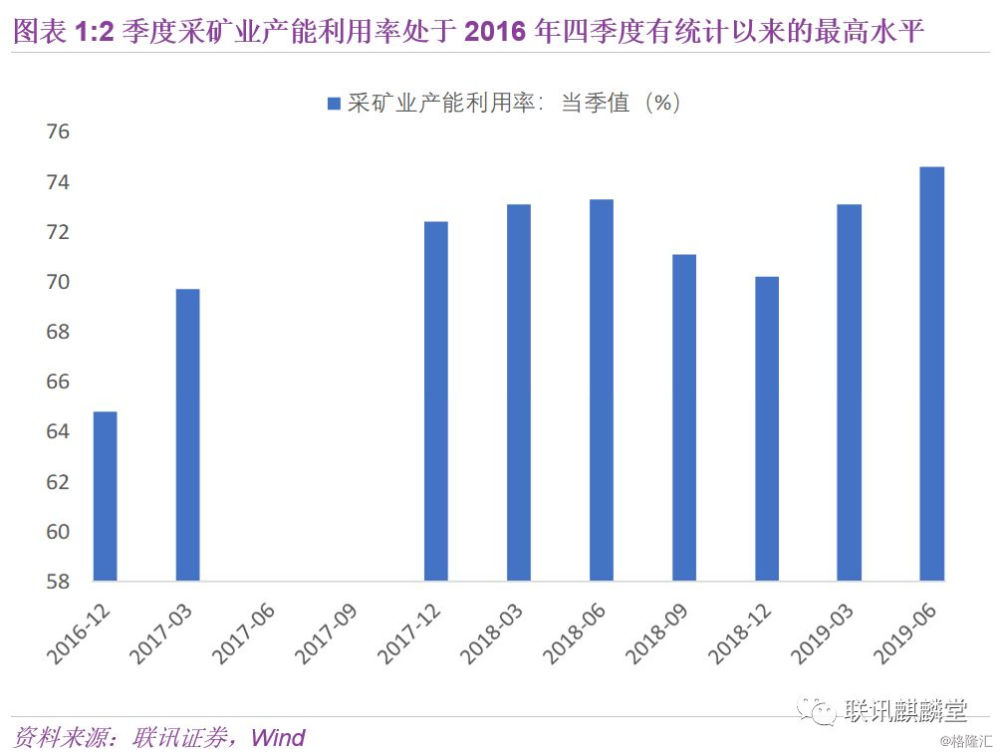

先来看反映生产的工业增加值。6月增速为6.3%,相比于前值提高了1.3个百分点。三大门类的增加值增速都有提高,其中采矿业增加值上升幅度最大,从3.9%到7.3%。产业链上看,上游的黑色、有色行业增加值增速分别为13.7%和12.9%,都处于较高水平。

2季度采矿业产能利用率74.6%,处于2016年四季度公布该数据以来的最高位。我们认为,这可能与今年铁矿石价格强势,铁矿等企业加大了开采有关。

通用设备制造业和专用设备制造业增加值增速小幅回升,和制造业投资趋势一致。汽车制造业增加值跌幅收窄,从-4.7%到-2.5%,但改善幅度远不及零售端。

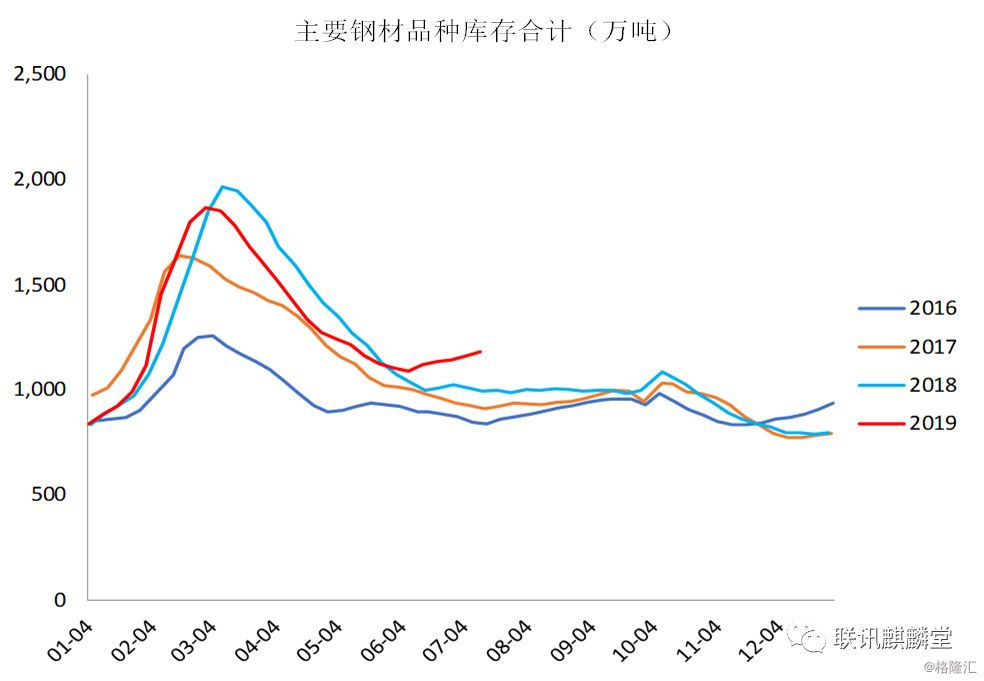

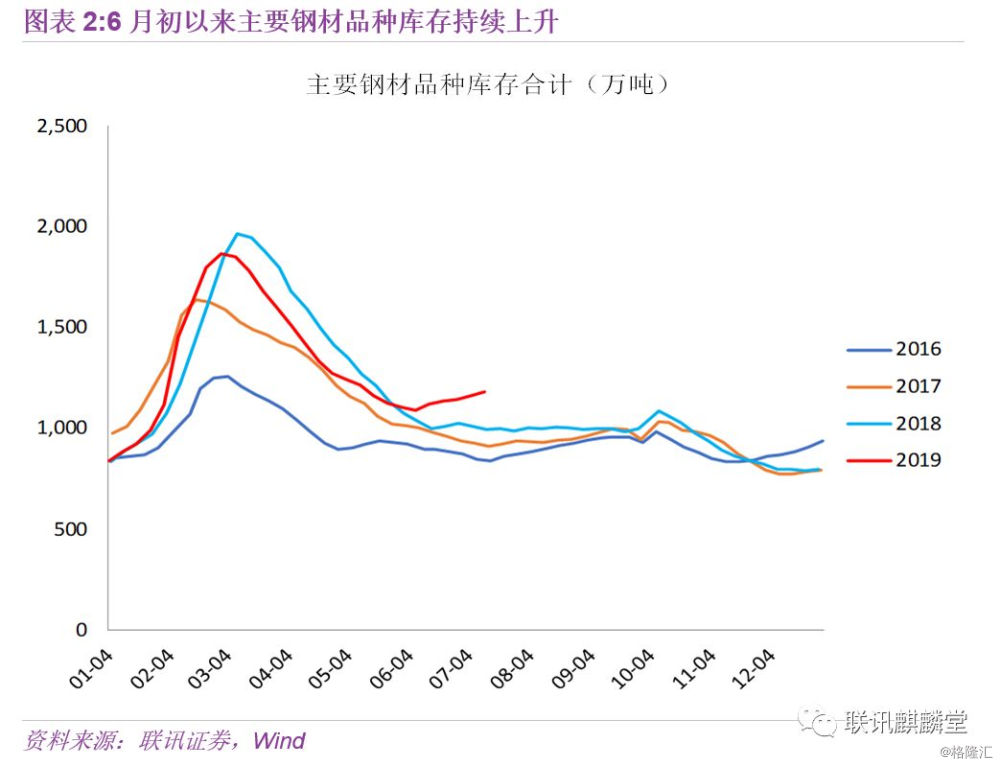

5月工业增加值增速5.0%,大概率是年内低点。但在6月增速6.3%的基础上,进一步反弹的空间也有限。一是终端的需求并不强,并不足以支撑生产持续高位,结合PMI、工业企业产成品存货等数据看,经济尚未进入主动补库存阶段。二是高频数据显示,钢铁、煤炭等的库存出现回升,比如6月初以来主要钢材的库存持续累积,这将对上游企业生产形成负反馈。

再来看需求端。1-6月固定资产投资增速5.8%,前值5.6%。三大分项中,基建和制造业投资增速小幅回升,房地产投资增速继续回落。

全口径基建投资增速在5月回落后,6月再度回升0.4个百分点到3.0%。如果看6月的单月增速,改善幅度更为明显,从1.6%提高到3.9%。基建三大分项中,水利、环境和公共设施管理业的增速提高幅度最大,从1.4%到2.5%。

6月基建投资增速改善,与6月份专项债发行提速,且允许部分重大项目可以使用专项债所募集的资金作为资本金有关。

展望未来,我们认为基建投资增速回升的空间有限。尽管发改委加快了重大基建项目的审批,但在地方债务监管没有实质性放松前,地方政府撬动债务性资金来为基建加杠杆的积极性并不强,去年7月以来基建投资的表现,就深刻地说明了这一点。因此,受制于资金压力,基建投资回升的速度可能难有大幅度提高,全年增速可能在8%以内。

1-6月制造业投资累计增速3.0%,连续2个月改善。和制造业投资增速同步性很高的民间固定资产投资增速,也从5.3%上升至5.7%。分项来看,化工、医药、计算机等行业增速较高。

在设备更新周期结束、需求预期不强下,减税降费实际效果如何,是影响未来制造业投资增速的关键变量。4月1日制造业开始增值税减税,5月1日开始降社保等费用,用上市公司的数据测算,减税降费对采掘、化工、通信等行业利润的改善比较明显,而这些行业属于重资本行业。如果能让企业切实感受到减税降费的明显效果,在需求预期不强的情况下,也会对制造业投资产生正向提振。

地产方面,延续了5月的趋势,多数指标6月增速继续走弱。累计销售面积增速从-1.6%下跌至-1.8%,累计销售金额增速从6.1%下降至5.6%,累计投资增速从11.2%下降至10.9%,新开工面积增速也从10.5%回落至10.1%,而施工面积增速连续第三个月维持在8.8%。

房住不炒调控基调下,开发商融资环境进一步收紧,到位资金增速从7.6%下降至7.2%。开发商融资较为依赖的国内贷款累计增速,从5.5%回升至8.4%,有一定的低基数,也和宽信用中开发商参与到分羹有关。由于销售增速回落,定金及预收款累计增速从11.3%下降到9.0%。

可以确定的是,在“房住不炒”的调控基调下,房地产已经进入了下行周期。6月银保监会领导在陆家嘴论坛上,强调了经济过度依赖房地产的风险,具有很明显的信号意义。在这种政策基调下,预计销售和投资增速将继续回落,预计地产投资全年增速在7%左右。

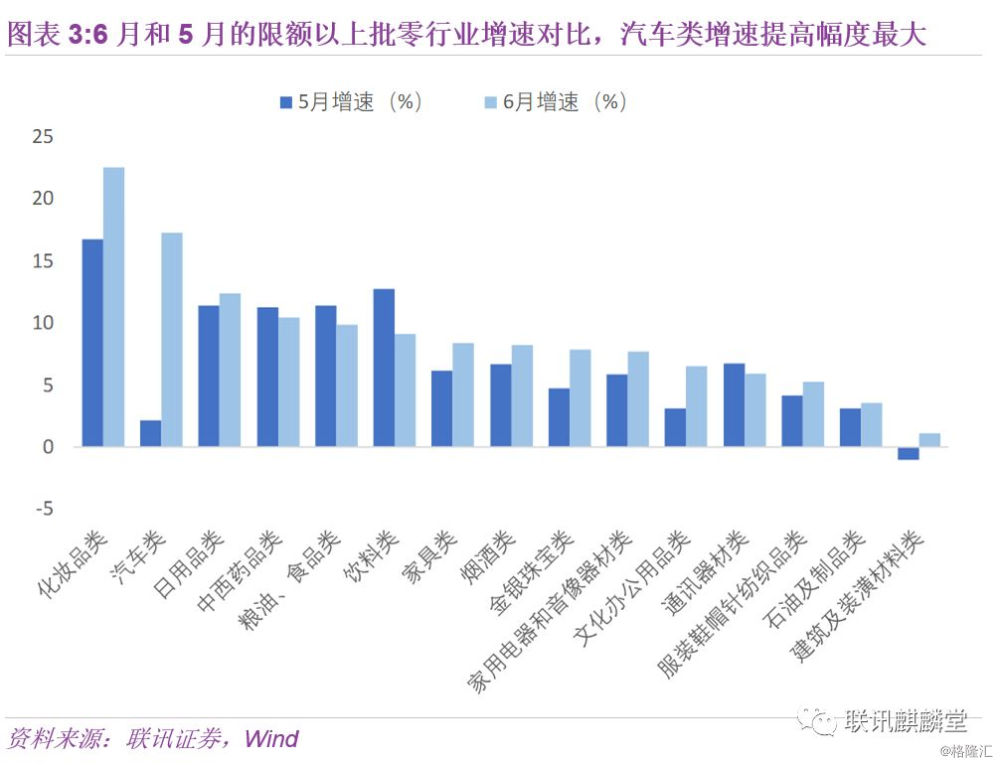

最后来看消费,这是6月经济数据最大的超预期。6月社会消费品零售总额增速从8.6%回升到9.8%,实际增速提高幅度更大,从6.4%到7.9%。

公布增速数据的15个限额以上批零行业中,除粮油和食品、饮料、中西药品、通讯器材四个行业外,其余11个消费品行业的6月增速,都较5月回升。

汽车类的增速提高幅度最大,从2.1%增加到17.2%,和汽车经销商加大了促销力度有关。它也是6月社消改善的最主要支撑,按2018年汽车零售额占社会消费品零售总额的11.3%计算,汽车零售回升对6月社消增速的影响是1.7个百分点。这意味着剔除掉汽车促销的影响,6月社消增速是继续放缓的。

展望未来,我们认为消费高增速的趋势很难维持。6月汽车大促销意味着透支了未来的需求,从高频数据看,7月的汽车销售开始转弱了。在当前的经济形势下,稳就业是今年宏观政策的重点,就业市场景气度下降,也会通过收入渠道来影响消费。而且居民部门在经历几年加杠杆后,以债务余额/可支配收入、还本付息/可支配收入和资产负债率三个指标衡量的偿债负担都明显上升。

整体来看,6月数据改善,一是因汽车促销,二是上游加大了生产。7月高频数据显示,汽车销售再度转弱。而基建和制造业两个政策补短板的发力点,投资增速回升缓慢,房住不炒下地产也进入了下行周期。终端需求不强,上游产成品库存累积,意味着快生产难以持续,经济仍然处于主动去库存阶段。