下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

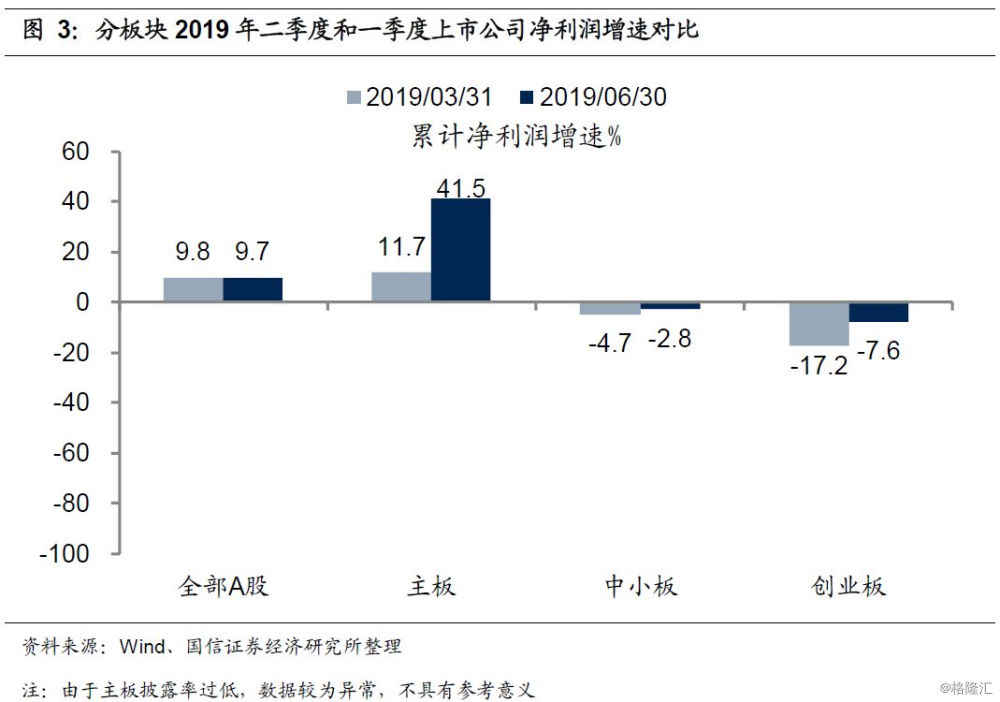

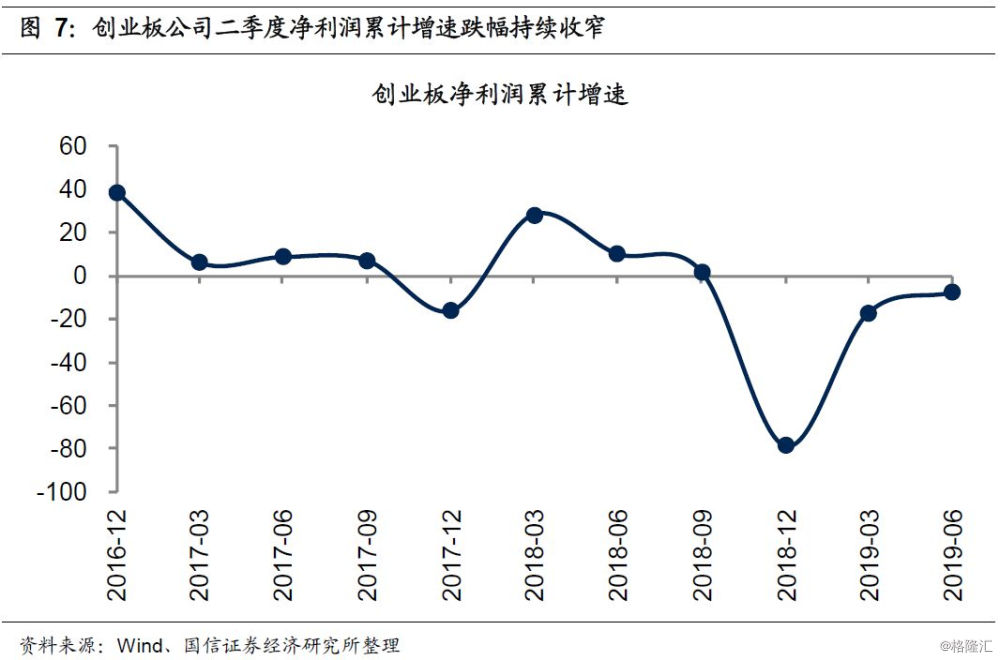

截至2019年7月14日,91.5%的创业板上市公司披露中报相关信息。按此计算,创业板上市公司中报业绩预告已基本披露完毕,因此我们可以对创业板上市公司2019年中报净利润情况有一个基本了解。从目前已有的数据来看,创业板上市公司二季度净利润累计增速为-7.6%,相比一季度的-17.2%回升9.6%。从板块的动态变化趋势来看,创业板上市公司净利润增速在2017年底下滑至负区间后,于去年一季度出现短暂反弹,其后重启下行模式,并于去年年底深度探底,不过自2018年四季度的财务大洗澡后,今年一、二季度创业板业绩增速跌幅大大收窄,出现小幅改善趋势,但当前同样连续三个季度持续低于0值。

创业板中报业绩预告已基本披露完毕

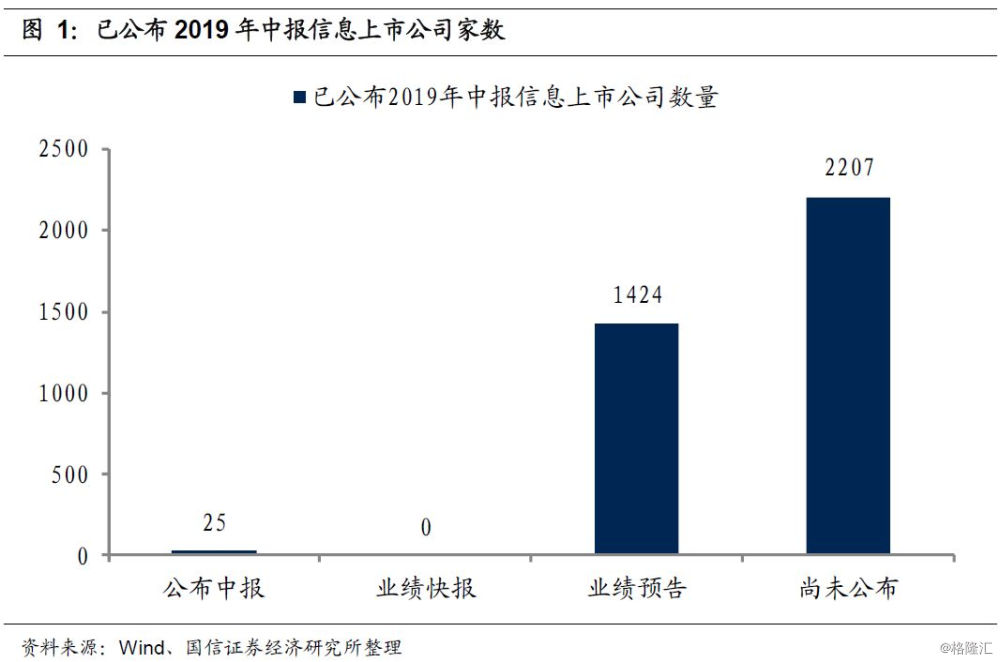

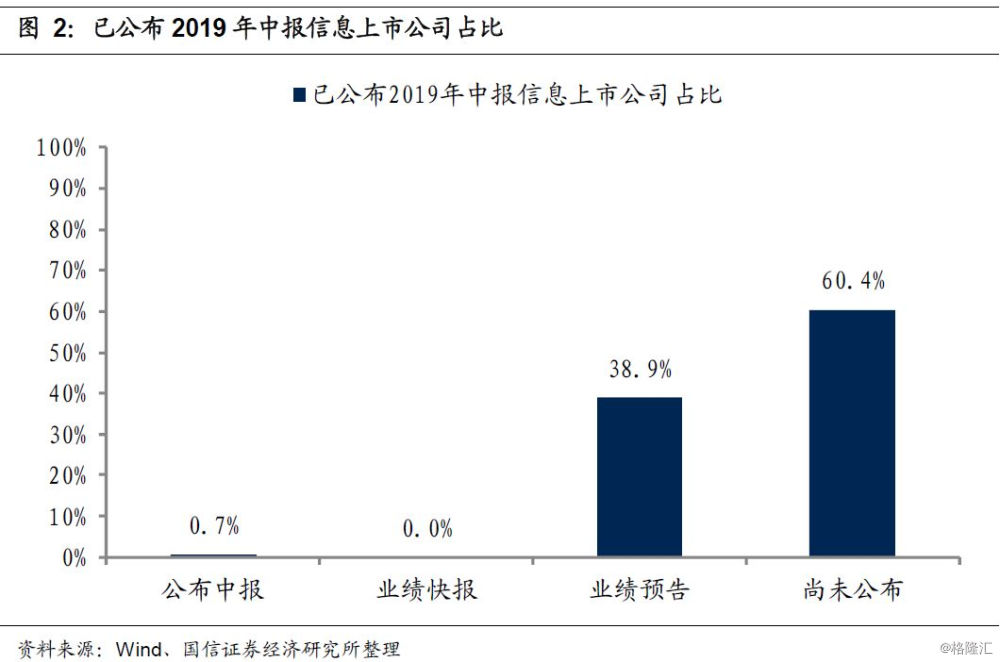

截至2019年7月14日,沪深两市上市公司中,已有0.7%的上市公司发布了2019年一季报,38.9%家上市公司发布了业绩预告信息(不含前述已发布中报和业绩快报公司),尚有60.4%家上市公司未发布任何2019年中报财务数据信息。分板块来看,14.7%的主板上市公司已披露中报相关信息,47.2%的中小板上市公司披露中报相关信息,91.5%的创业板上市公司披露中报相关信息。按此计算,创业板上市公司中报业绩预告已基本披露完毕,因此我们可以对创业板上市公司2019年二季报净利润情况有一个基本了解。

创业板业绩增速小幅改善,但仍处负区间

从目前已有的数据来看,创业板上市公司二季度净利润累计增速为-7.6%,相比一季度的-17.2%回升9.6%。从板块的动态变化趋势来看,创业板上市公司净利润增速在2017年底下滑至负区间后,于去年一季度出现短暂反弹,其后重启下行模式,并于去年年底深度探底,不过自2018年四季度的财务大洗澡后,今年一、二季度创业板业绩增速跌幅大大收窄,出现小幅改善趋势,但当前同样连续三个季度持续低于0值。

一级行业:通信、采掘行业净利润增速居前

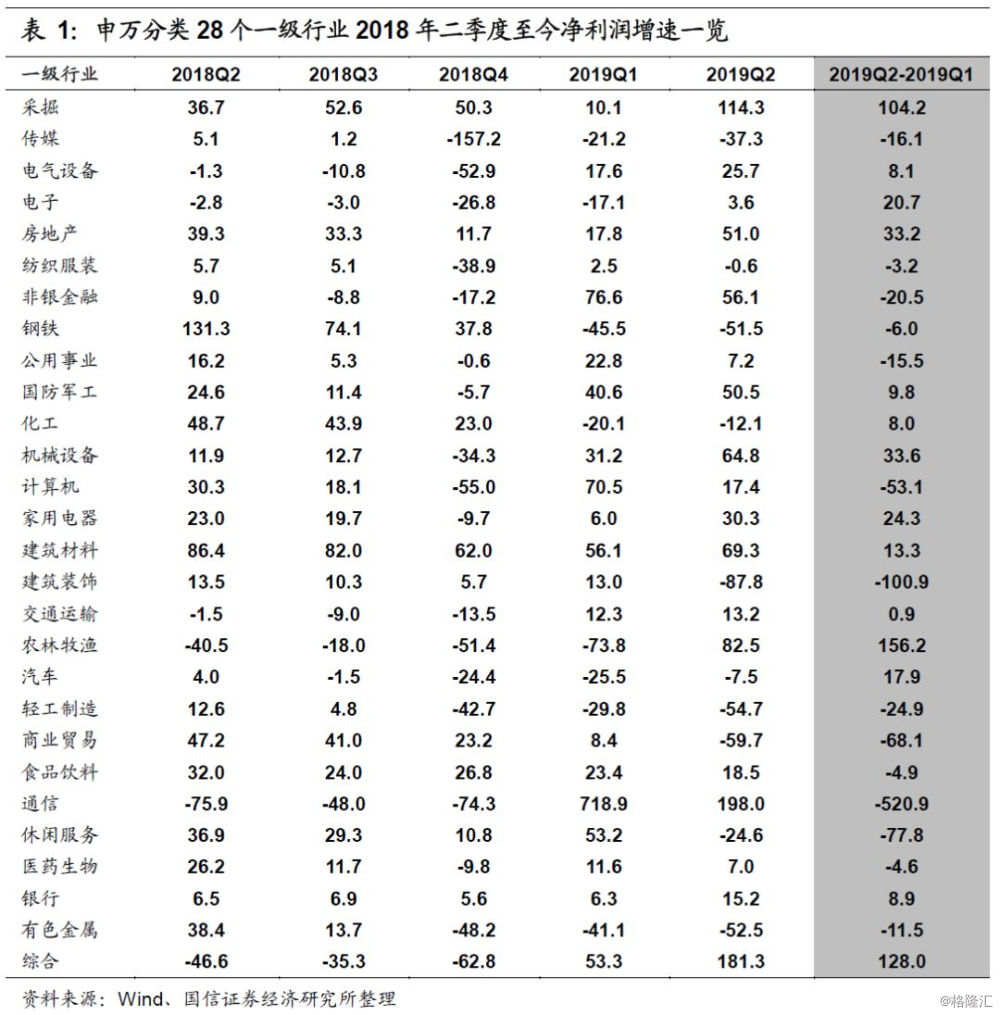

从申万一级行业增速绝对值情况来看,二季度申万28个一级行业中有18个行业净利润累计增速为正。其中通信、综合、采掘、农林牧渔、建筑材料等行业增速居前,而建筑装饰、商业贸易、轻工制造、有色金属、钢铁等行业增速靠后。从申万一级行业增速变化情况来看,二季度申万28个一级行业中有14个行业净利润累计增速环比改善。其中农林牧渔、综合、采掘、机械设备、房地产等行业二季度净利润增速都有所提高,而通信、建筑装饰、休闲服务、商业贸易、计算机等行业二季度净利润增速环比有明显下降。

细分行业:通用机械、汽车整车等细分行业表现突出

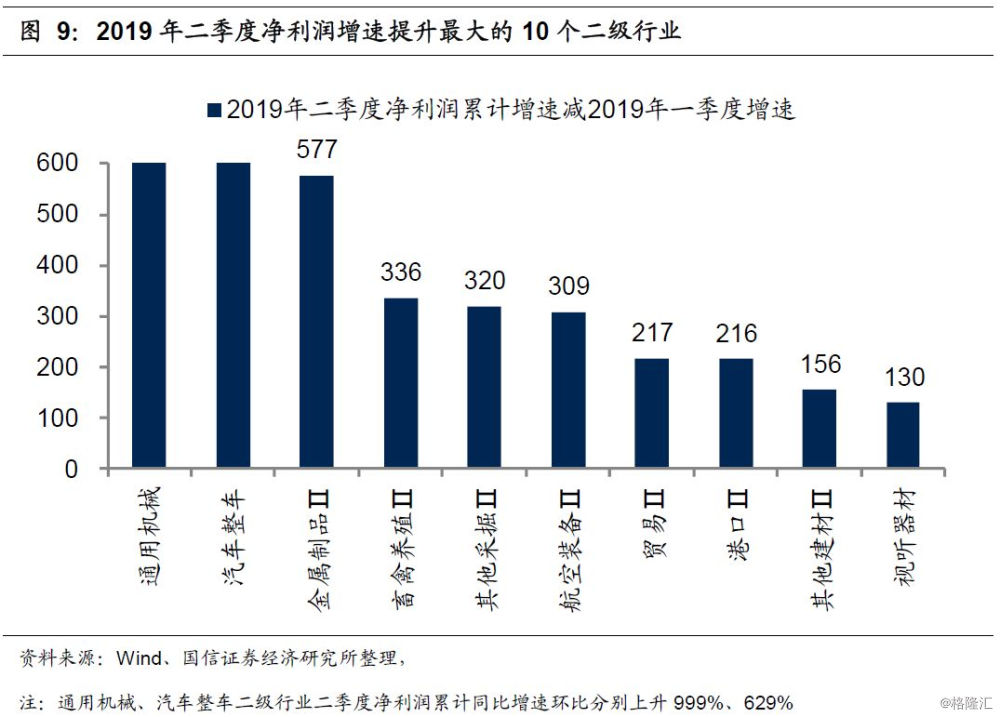

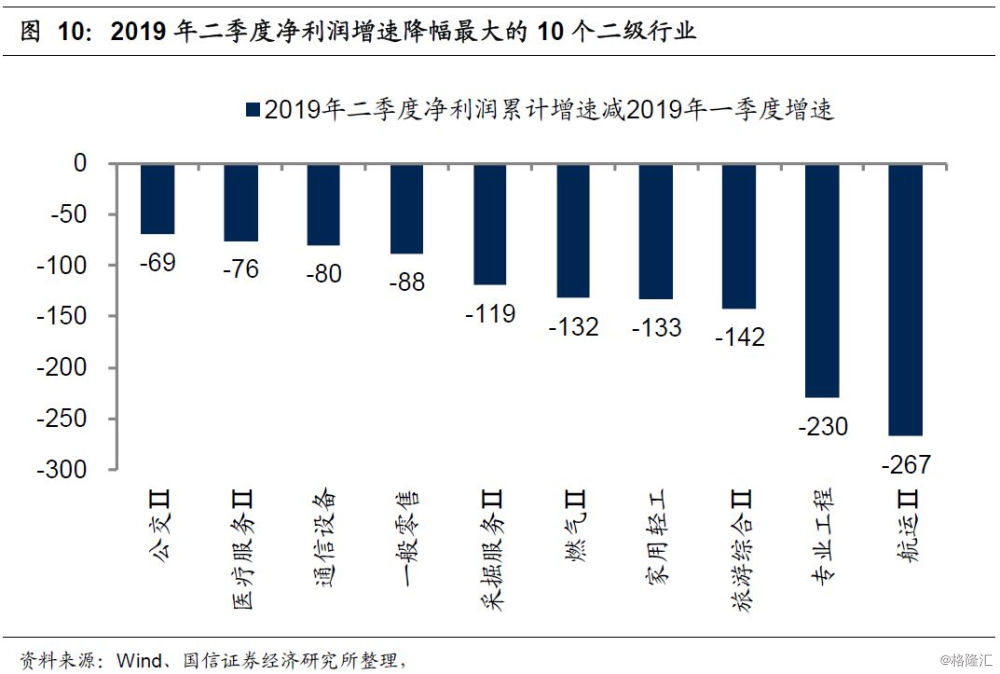

申万103个二级行业中,有5个行业上市公司目前尚未公布2019年中报信息,故无法计算。剩余98个二级行业中,通用机械、汽车整车、金属制品等行业二季度净利润增速提升幅度最大,航运、专业工程、旅游工程等行业2019年二季度净利润增速比今年一季度有明显下滑。

创业板中报业绩预告已基本披露完毕

截至2019年7月14日,沪深两市上市公司中,已有0.7%的上市公司发布了2019年中报,38.9%家上市公司发布了业绩预告信息(不含前述已发布中报和业绩快报公司),尚有60.4%家上市公司未发布任何2019年中报财务数据信息。分板块来看,14.7%的主板上市公司已披露中报相关信息,47.2%的中小板上市公司披露中报相关信息,91.5%的创业板上市公司披露中报相关信息。

按此计算,全部A股中仅有将近4成的上市公司披露中报相关信息,虽然主板及中小板公司披露率较低,但创业板上市公司中报业绩预告已基本披露完毕,因此我们可以对创业板上市公司2019年中报净利润情况有一个基本了解。

本报告根据已经发布的上市公司财务信息分行业对2019年上市公司中报净利润增速进行前瞻分析,具体分析中,我们对财务数据进行了如下重要处理:(1)按照整体法可比口径进行净利润同比增速计算。可比口径是指计算行业或市场整体利润时要求行业或板块内所有上市公司在当期和上年同期均存在,避免新上市和退市公司的影响。(2)财务数据选择时,已经公布中报数据的采用中报数据,未公布中报已公布业绩快报的采用业绩快报数据,没有中报和业绩快报数据而有业绩预告数据的,以业绩预告中净利润上限和下限的均值作为计算依据。(3)由于目前尚有六成左右上市公司未发布2019年中报财务信息,使用已有数据计算的整体结果与最终全部上市公司发布季报后的实际结果多少会有所差异。

创业板业绩增速小幅改善,但仍处负区间

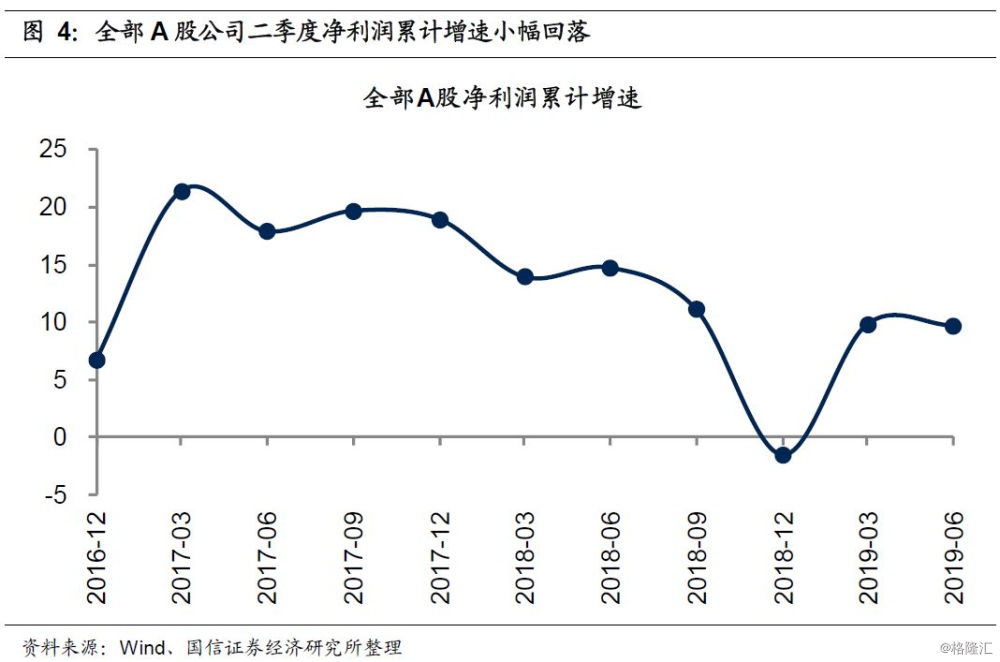

从目前已有的数据来看,2019年二季度全部A股净利润累计同比增速由一季度的9.8%小幅降至9.7%,所以整体来看,上市公司业绩略有下滑。

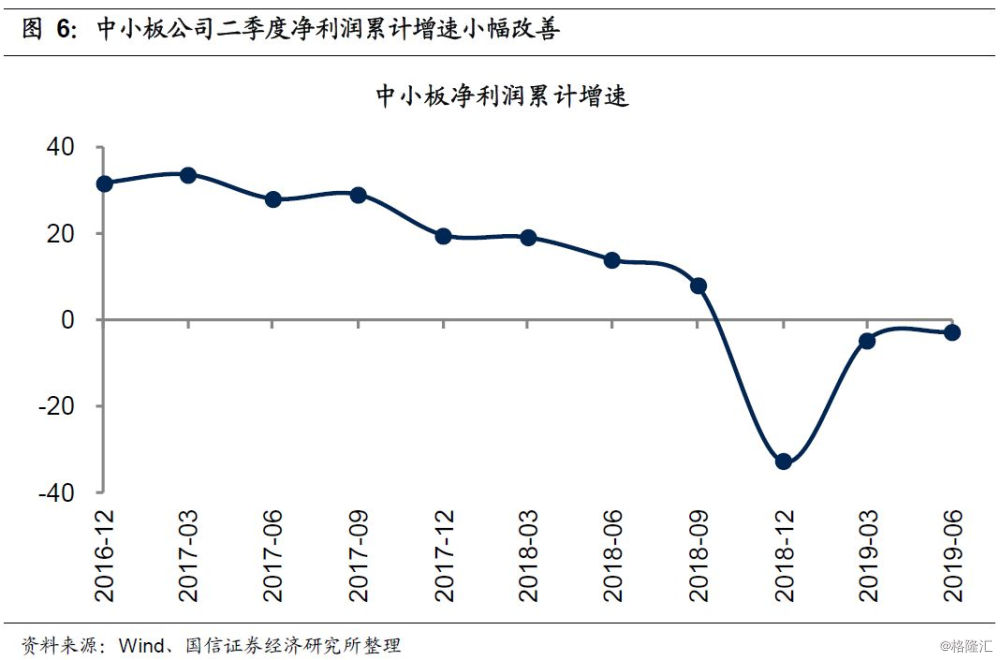

分主要市场板块来看,2019年二季度主板上市公司累计净利润增速为41.5%,相比一季度大幅提升,不过我们认为由于主板上市公司披露率过低,该数据参考意义较低;中小板上市公司二季度净利润累计增速为-2.8%,虽然相比一季度小幅回升1.9%,但仍处于负值区间;创业板上市公司二季度净利润累计增速为-7.6%,相比一季度的-17.2%回升9.6%。

从各个主要市场板块的动态变化趋势来看,主板由于数据披露不足,暂不做过多分析。中小板上市公司净利润增速则在2017年一季度达到高点后便一路下滑,并于去年四季度达到历史低位,随后开始触底回升,但当前仍处于负值区间内。创业板上市公司净利润增速在2017年底下滑至负区间后,于去年一季度出现短暂反弹,其后重启下行模式,并于去年年底深度探底,不过自2018年四季度的财务大洗澡后,今年一、二季度创业板业绩增速跌幅大大收窄,出现小幅改善趋势,但当前同样连续三个季度持续低于0值。

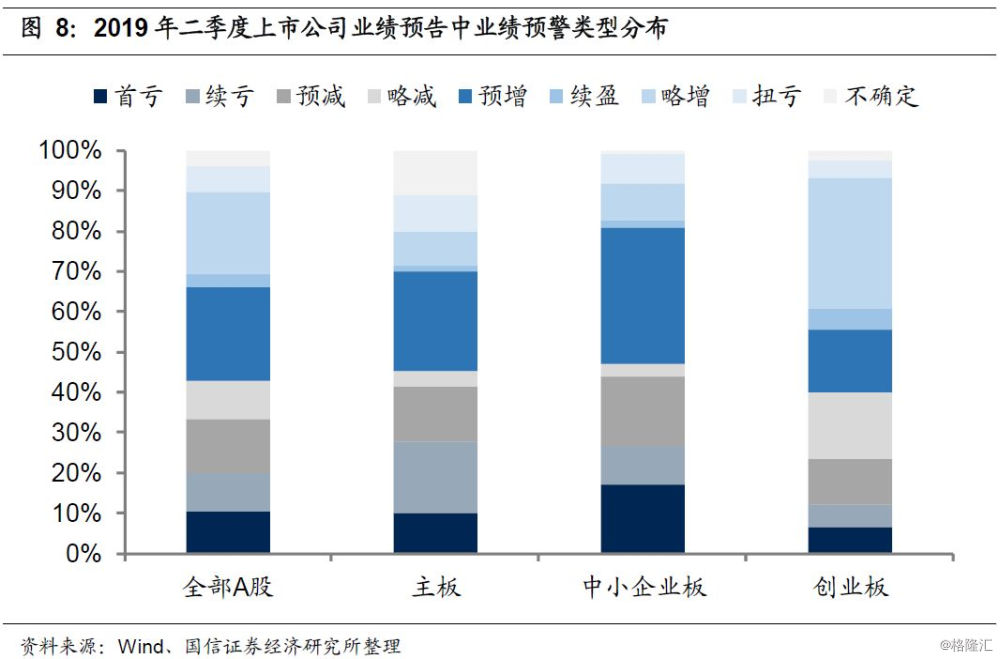

从业绩预警的类型来看,2019年二季度全部A股首亏、续亏、预减、略减占比分别为10%、10%、13%和9%。其中主板首亏、续亏、预减、略减占比分别为10%、17%、14%、4%;中小板首亏、续亏、预减、略减占比分别为17%、10%、17%和3%;创业板首亏、续亏、预减、略减占比分别为7%、5%、11%和6%,占比共计40%,而预增、续盈、略增、扭亏占比分别为16%、5%、32%和4%,占比共计58%。

一级行业:通信、采掘行业净利润增速居前

从申万一级行业增速绝对值情况来看,二季度申万28个一级行业中有18个行业净利润累计增速为正。其中通信、综合、采掘、农林牧渔、建筑材料等行业增速居前,二季度净利润累计增速分别为198%、181%、114%、83%和69%。而建筑装饰、商业贸易、轻工制造、有色金属、钢铁等行业增速靠后,二季度净利润累计增速分别为-88%、-60%、-55%、-53%和-52%。

从申万一级行业增速变化情况来看,二季度申万28个一级行业中有14个行业净利润累计增速环比改善。其中农林牧渔、综合、采掘、机械设备、房地产等行业二季度净利润增速都有所提高,而通信、建筑装饰、休闲服务、商业贸易、计算机等行业二季度净利润增速环比有明显下降。

细分行业:通用机械、汽车整车等细分行业表现突出

从细分行业情况来看,申万103个二级行业中,有5个行业上市公司目前尚未公布2019年中报信息,故无法计算。剩余98个二级行业中,通用机械、汽车整车、金属制品等行业二季度净利润增速提升幅度最大(图 9),航运、专业工程、旅游工程等行业2019年二季度净利润增速比今年一季度有明显下滑(图 10)。

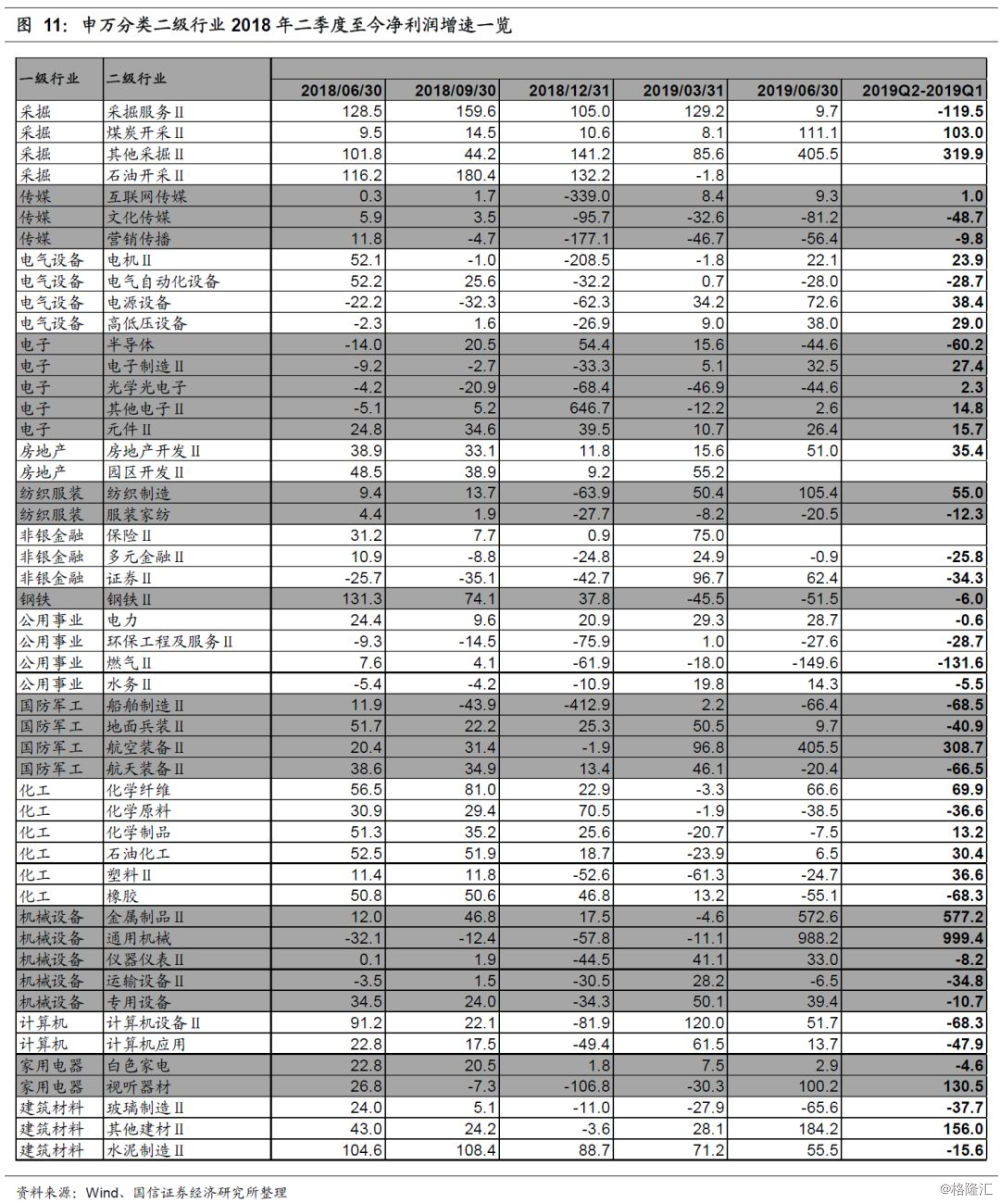

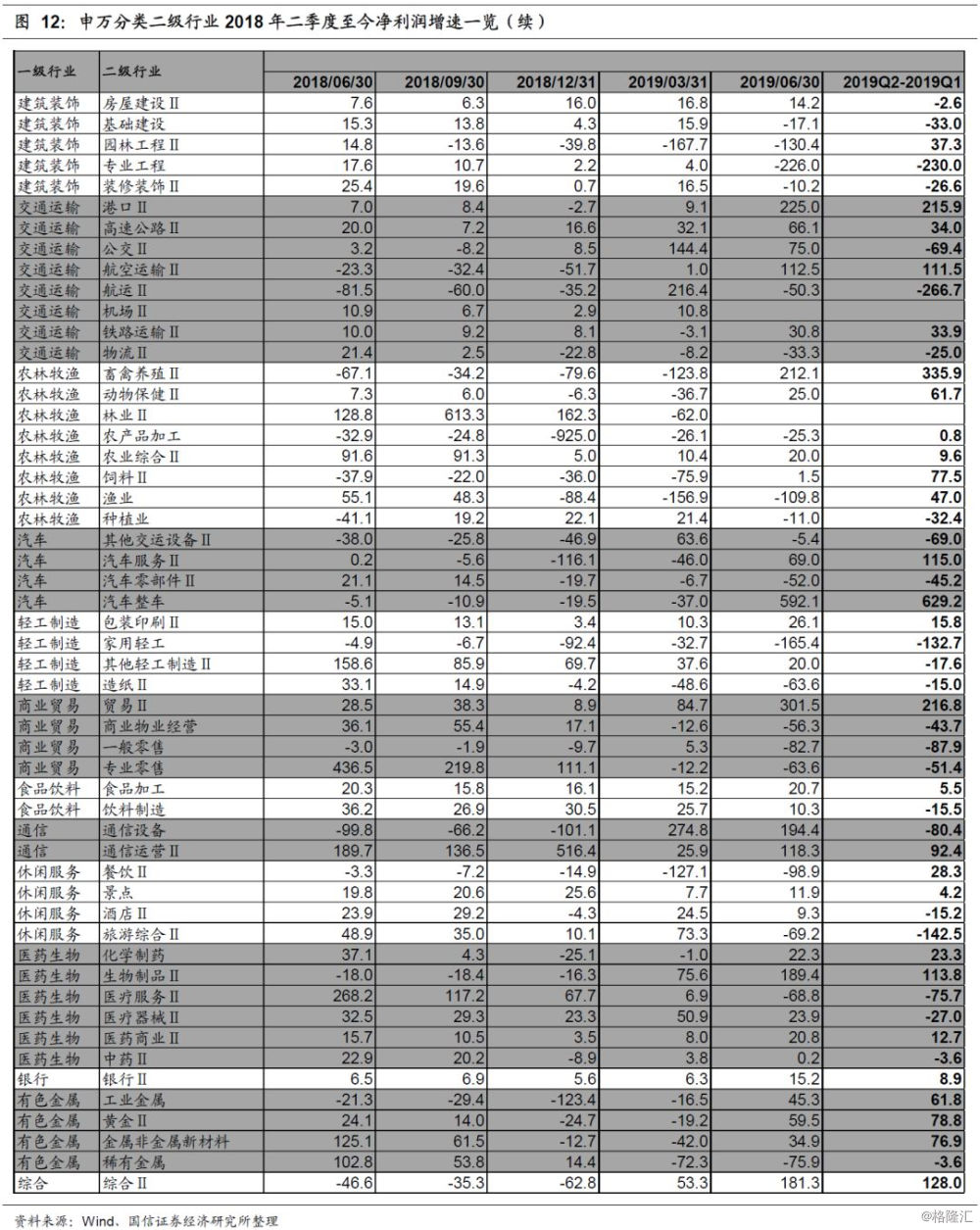

图 11和图 12详细报告了申万103个二级行业2018年一季度至今分季度净利润增速变化。