下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:宣言全球宏观

核心观点:

7月10日,美联储主席鲍威尔向众议院金融服务委员会发表半年度货币政策证词,在其中提到:美联储将“采取适当行动”,保护美国经济免受全球经济增长放缓等日益加剧的风险影响。这样的表态在市场本已有很强降息预期的情况下,无疑意味着认可和顺应了市场的看法,使得市场对美联储7月降息的预期进一步上升,目前联邦基金利率期货显示,市场认为7月31日美联储降息50BP的概率上升至22.5%,降息25BP的概率为77.5%。

目前国债期货价格较为强势,显示市场对未来我国货币政策抱有一定的期望。那么,若7月美联储降息,我国央行会跟随吗?

货币政策的调整源于基本面的变化,下半年国内经济下行压力加大,政策调整有一定的合理性,但需要注意的是:其一,当前我国产出缺口在零附近,货币政策易紧难松;其二,当前政策的思路是就业导向、托底经济,是否需要大规模的货币政策配合是可以讨论的,而非必须的;其三,近期监管层收紧房企融资,此时货币政策再放松,这与监管最新动向是相矛盾的;其四,央行已经连续15个交易日未进行公开市场操作,当前资金面较为宽裕,DR007 6月以来持续低于7天逆回购利率,从央行OMO来看,进一步放松的意图不明显;其五,2季度货币政策政策委员会例会新闻稿再次“把好货币供给总闸门”,政策保持稳健的意图较为明显。

因此,我们认为目前人民银行跟随美联储的可能性不高。当然,美联储7天降息,一方面可以减轻人民币贬值压力,另一方面,黄金价格进一步向上的空间也有望扩大,海外资金继续增配人民币资产的动力也将加强。

一、鲍威尔基本确认7月美联储将降息

7月10日,美联储主席鲍威尔向众议院金融服务委员会发表半年度货币政策证词,在其中提到:美联储将“采取适当行动”,保护美国经济免受全球经济增长放缓等日益加剧的风险影响。这样的表态在市场本已有很强降息预期的情况下,无疑意味着认可和顺应了市场的看法,使得市场对美联储7月降息的预期进一步上升,目前联邦基金利率期货显示,市场认为7月31日美联储降息50BP的概率上升至22.5%,降息25BP的概率为77.5%。

此前非农数据超预期时我们即强调过,市场预期走到当前的水平,其实已经表明传统基本面因素不是唯一的考量。6月美国CPI同比增长1.6%,核心CPI同比增长2.1%,好于预期2.0%,是近一年半以来的最高水平,但超预期的通胀与非农数据一样,仅对市场造成了短暂的扰动,而并没有改变市场对流动性宽松的看法,美国股指进一步创新高,不过美债收益率受通胀的影响有所上行,已从1.96%的低点回升至2.12%。

在鲍威尔的发言中,他对于经济和贸易摩擦的看法值得关注:经济方面,他表示,一季度的强劲数据主要受净出口和库存结构因素推动,这些因素通常不是持续势头的可靠指标,经济增长的更可靠的驱动力是消费支出和商业投资。尽管第一季度消费者支出增长乏力,但新数据显示,消费支出已反弹,目前正稳步增长。然而,企业投资的增长似乎明显放缓,二季度的整体增长似乎有所放缓,企业固定投资放缓可能反映出对贸易紧张和全球经济增长放缓的担忧;贸易摩擦方面,他认为贸易的进展变得更加不确定,来自世界各地的增长指标整体令人失望,引发了对全球经济疲软将继续影响美国经济的担忧。这些担忧导致商业信心在最近的一些调查中有所下降,并可能已经开始在数据中显示出来。

二、中美贸易摩擦对新兴产业的影响

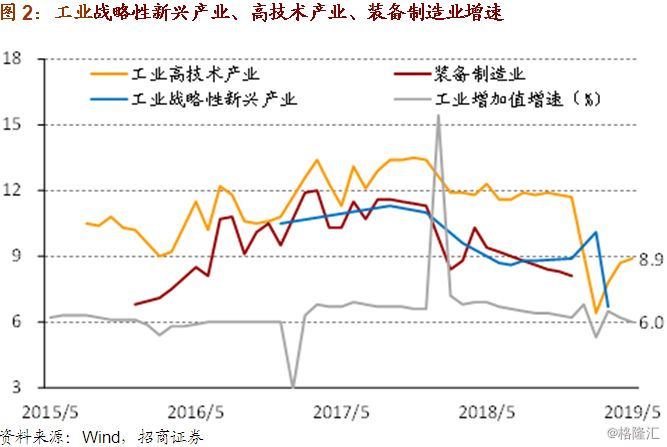

供给侧结构性改革是当前宏观调控的主线,其工作重点已从管控低端过剩产能转向支持技术创新和高质量发展,在产业层面上对应于战略性新兴产业、高技术产业、装备制造业的持续增长。但从去年到今年上半年,这些行业明显受到了中美贸易战的影响。

首先看战略性新兴产业,工业战略性新兴产业增加值近三年分别增长10.5%、11.0%、8.9%,但今年一季度仅增长6.7%;战略性新兴服务业营业收入近两年分别增长17.3%、14.6%,但今年1-4月累计增速为12.1%。

再来看高技术制造业,其增加值增速在2016至2018年分别为10.8%、13.4%、11.7%,今年1-5月降至8.9%。不过由于增长率仍然高于工业整体,占规模以上工业整体比重近三年趋于提升,分别为12.4%、12.7%、13.9%。

最后看装备制造业,2016至2018年增加值占工业整体比重分别为32.9%、32.7%、32.9%,表明其增速与规模以上工业整体基本持平。但今年上半年装备制造业增速也出现了下降,尤其是汽车制造1-5月增加值增速为-1.0%,明显低于去年同期的9.2%;另外1-5月计算机、通信和其他电子设备制造业、通用设备制造业、专用设备制造业增速分别为9.4%、5.7%、9.0%,相比去年同期分别降速3.4、2.5、2.0个百分点。

总体而言,当前产业结构升级可能面临出口市场、产业链供应、技术创新三个层面的问题。

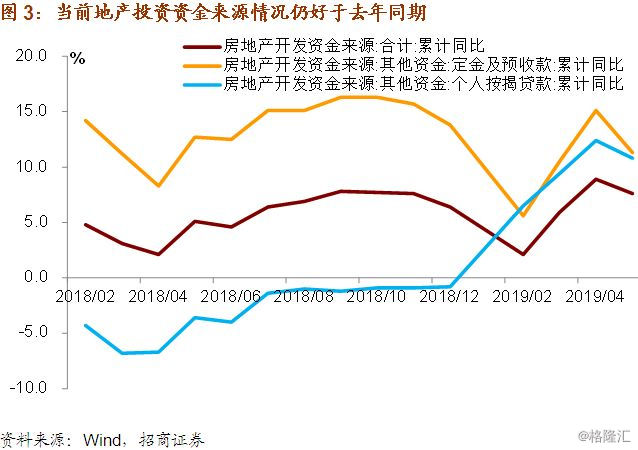

三、融资收紧对房地产投资的冲击

近期监管层叫停信托对房地产企业的融资,房地产企业融资渠道再次收紧。对于房地产投资而言,主要的资金来源有三块,一是国内贷款,包括银行贷款和非银行金融机构贷款,二是自筹资金,三是销售回款,三者的比重分别为16.1%,30.4%和53.4%。今年以来商品房销售形势其实是好于预期的,尤其是1季度,目前1-5月销售额同比增长6.1%,这使得销售回款的增速还能维持在10%以上。当前房地产投资资金来源增速既高于去年全年水平,也高于去年同期水平。因此,监管层叫停房地产信托在短期内对地产投资的冲击还有限。

但展望未来,目前房地产销售已经逐步回落,销售额和销售面积增速继续回落的可能性较高,销售回款增速势必也将随之回落。并且,叫停房地产信托也会使得商业银行对房地产投资贷款更加谨慎。因此,融资收紧的影响可能会在4季度乃至明年的房地产投资体现。

收紧地产融资也反映了当前宏观经济政策在中美贸易摩擦和去杠杆约束下,其目标仅是托底经济,政策力度有限,尤其是不会轻易放松对房地产市场的调控。从这个角度看,货币政策易紧难松的方向不会变,年内政策调整的看点依然在财政政策方面。

四、外储环比增加182亿美元为年内新高

根据外管局最新公布的数据,截至2019年年中,我国外汇储备规模回升至3.12万亿美元,为今年的新高。从环比的角度来看,今年6月增加182亿美元,增量为过去1年多的新高。

拆解外储变动的数据我们可以发现,由于美元等外汇价格波动所带来的汇率折算因素大致为+120亿美元、以及美债收益率下行等资产价格波动因素大致为+100亿美元,以上两者是6月我国外储变动的主要原因,我国储备资产变动的主因已在过去7个月保持不变。对此我们也可以推导出,预计后续将公布的央行外汇占款余额预计也将基本保持不变,显示出目前央行也仍未干预外汇市场。