下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上海农商行A股上市,标志着银行业又一大分支农商行逐渐实现资本化进程不断加快。

作者 | 竹楼

来源 | IPO那点事

数据支持 | 勾股大数据

进入2019年以来,各大银行打响了A股上市争夺战,纷纷布局上市计划。随着1月份紫金银行、青岛银行等相继成功IPO,早有上市想法的上海农商行,也如期地推动自己的上市计划。

随着已实现H股上市的重庆农商行计划回归A股,如今上海农商行A股上市计划于日前获得监管部门批复,A股市场里大型农商行长期缺位的现象在不久将不复存在,万亿元资产规模的农商行也将出现在A股市场。

上海农商行作为上海地区唯一农商行,截至2018年末,资产规模达8337亿元,仅次于重庆农商行,后者近期刚成为资产规模跨过万亿大关首家农商行。

在英国《银行家》公布的“2018年全球1000强”榜单中,上海农商银行位居全球银行业第178位,在国内商业银行中排名第25位;在中国银行业协会发布的“陀螺”评价体系中,位列国内农商行第2位。

上海农商行A股上市,标志着银行业又一大分支农商行逐渐实现资本化进程不断加快。

1

上市账本

上海农商银行成立于2005年8月25日,是由上海国资控股、澳新银行参股、总部设在上海的股份制商业银行,前身是有逾50年历史的上海农村信用社。

截至2018年末,上海农商行的员工人数为7197人。该行母公司设立的网点数目377家、本市网点370家,异地网点7家。

该行在上海370家营业网点中,有239家网点位于外环以外,占比超过64%,作为上海地区营业网点最多的银行之一,在全市109个乡镇中布设网点的乡镇达到107个、覆盖率98.2%。2018年,该行上海地区人民币存款余额占有率达到7.85%,上海地区人民币贷款余额占有率达到6.96%,均排名全市第5。

作为上海唯一一家农商行,上海农商行的上市计划筹备已久,但上市进程从备案申请到获批仅仅用时一年半。

2018年12月,上海农商行向上海证监局提交了辅导备案申请。2019年6月5日,上海证监局发布了海通证券、国泰君安关于上海农商行辅导总结报告公示。20天之后,上海银保监局6月25日批复同意上海农村商业银行首次公开发行A股股票(IPO)并上市。

7月5日,证监会官网披露了上海农商行IPO招股书,标志着该行A股上市计划又进了一步。

据招股书内容,该行拟发行不低于本次发行并上市后总股本的10%(含10%)、且不超过25%(含25%),即不低于964,444,445股,且不超过2,893,333,333股;按2018年末已审计归母公司净利润除以发行前总股本计算,该行每股净资产7.33元;A股募资净额全部用于补充资本金。

近三年,上海农商行资产规模增速稳健,截至2018年末,上海农商行资产规模达8337亿元,比年初增长316亿元,增幅为3.8%。2016年至2018年吸收存款5537亿元、6091亿元、6449亿元,涨幅较快。去年该行各项存款余额6210亿元,较年初增幅6.8%;贷款余额3996亿元,较年初增10.4%。

2016年至2018年,该行的营业收入从156.97亿元增至201.45亿元,复合年增长率为13.29%;归属于母公司股东的净利润从59.02亿元增至73.08亿元,复合年增长率为11.27%。

对比A股上市银行市值前20名的公司,上海农商行的营收增速和归母净利润增速相比可谓实在一般,所以上市后上海农商行的估值也不会比行业平均高太多。

对于上市募集资金的用途,上海农商行表示全部用于补充资本金。上海农商行招股书的风险揭示章节亦披露了资本充足率风险的问题。资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率,代表了银行对负债的最后偿债能力。

截至2016年末、2017年末、2018年末,该行的不良贷款率分别是1.29%、1.30%和1.13%,去年有明显降幅,相比农商行同业也居于低位。不过上海地区银行业资产质量水平较优,截至2018年末,上海银行业不良贷款率为0.78%,资产质量在全国排名靠前。

2

股权是IPO“拦路虎”

6月25日上海农商行获得上海银保监局同意在A股IPO的批复时,上海银保监局对上海农商行提了几点要求:上市前必须完成相关股权问题的整改工作,将单一非银行股东及其关联方的持股比例压降至10%(含)以下;及时报告相关问题整改落实与上市发行进展情况。正式上市前若未完成整改工作的,则批复失效。

2014年3月,银监会发布《农村中小金融机构行政许可事项实施办法》对农商行股东的持股比例作出了明确的限定,单个境内非金融机构及其关联方合计投资入股比例不得超过农村商业银行股本总额的10%。

事实上,上海农商行早就在为优化股权结构努力。

在被上海农商行视为“实质性启动上市的关键一年”的2018年,上海农商行定向增发股份6.8亿股方案获得上海银保监局筹备组批复,本次定向增发的股份由7家原股东认购2.5057亿股,新引进的两家战略投资者上海申迪(集团)有限公司和上海轻工业对外经济技术合作有限公司认购其余4.2943亿股,分别持股4.12%和0.83%。

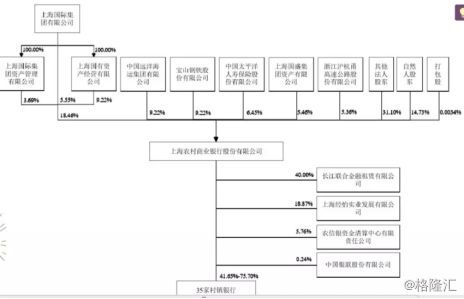

截至2019年5月31日,上海国际集团持有该行481,474,285股,持股占比5.55%,其全资子公司上海国资经营和上海国际资管分别持有该行8亿股和3.2亿股,分别占该行总股本的9.22%和3.69%,三者合计持有该行16.018亿股,占本行总股本的18.46%,为该行合并第一大股东。

虽然截至目前上海农商行并未公布最新的股权结构,但资料显示,今年3月中国太平保险控股有限公司发布公告称,其非全资附属公司太平人寿拟收购上海农商行4.78%股权。

2007年,上海农商银行引入战略投资者澳大利亚和新西兰银行集团有限公司。2017年9月,澳大利亚和新西兰银行集团有限公司分别与中国远洋海运集团有限公司和宝山钢铁股份有限公司签订股权转让协议,出售其持有的上海农商银行20%的股权,上述转让已获得监管部门批复并于2017年12月完成股权变更。

如今,只要上海农商行早日能够解决股权问题,那么IPO就指日可待了。

3

风险提示

虽然上海农商行业绩表现稳定,资产比较优质,但是很多方面的问题也成为其冲刺资本市场路上的隐忧。

从招股说明书可以看出,上海农商行营业收入中的公司贷款业务占比达到54%,而上海农商行的贷款投向偏爱房地产行业。

截至2018年末,该行前五大贷款行业中房地产业占据首位,贷款余额827.25亿元,占贷款总额的20.18%,比2017年末的18.84%的占比有所上升。该行2018年末建筑业贷款余额94.07亿元,占比2.29%,占据第6位。

众所周知,房地产行业都是高负债模式下运营,而且受政策调控影响特别明显。一旦房地产行业陷入不景气,那么银行的贷款坏账率就会急速提升。

将贷款如此集中地投入地产行业,成为了投资者对上海农商行最大的担忧隐患。

其次,从公司财务方面来看。2017年和2018年连续两年净利润增速超过两位数。但与此同时,该行经营性现金流却呈现出较大的波动。

2016年至2018年,上海农商行现金流分别为539.74亿元、-23.23亿元、-52.93亿元,净流出幅度持续扩大,且近两年累计净流出金额达到76.16亿。

其中,上海农商行母公司经营活动产生的现金流量净额分别为489.38亿元、23.94亿元、-40.47亿元,内生“造血”能力明显出现下降。

需要注意的是,报告期内上海农商行投资额为15.49亿元,较上年的21.46亿减少5.97亿,降幅接近三成。其中,对联营企业的投资收益为1.09亿元,同比减少66%。该行认为主要原因系市场利率、汇率波动。

营业支出方面,去年上海农商行税金及附加、业务及管理费与上年变动不大,但报告期内该行资产减值损失达到48.06亿元,较上年的35.33亿元增加12.73亿元,增幅达36%,但较2016年的21.64亿增长1.22倍,两年内翻番。其中,去年上海农商行资产减值损失主要为发放贷款和垫款减值损失,金额达47.95亿元,同比增长42%。

值得一提的是,在筹备A股IPO期间,上海农商行也通过多种方式进行融资“补血”。2016年至2018年该行通过发债、定增等方式累计募集资金接近150亿元。得益于此,同期该行资本充足三项指标也明显提升。

并且,上海农商行为了上市处置了大量的不良资产。

招股书显示,2016年至2018年末,上海农商行合计通过核销方式处置不良贷款 26.47 亿元,债权转让方式处置不良贷款 2.21 亿元。

7月2日,上海联合产权交易所(以下简称“上海联交所”)挂出上海农村商商行闵行支行持有的51户不良资产包的债权转让信息。上海联交所披露的转让信息显示,截至2018年7月2日,51户不良资产包本金余额2.98亿元,利息0.82亿元,共计3.8亿元。

值得注意的是,上海农商行对该标的设置了最低起拍价,仅为1200万元,这意味着该标的0.3折起拍。

北京商报记者注意到,上海农商行近期频收监管罚单。5月以来,该行已经连领10张罚单,合计被罚没498.8万元。

自今年5月以来,上海农商行及相关人员已连吃10张罚单,合计被罚没金额近500万元,这其中多项都与贷款违规有关。从被罚情况来看,上述违规违法事实均发生在2017年至2018年,且多数与贷款违规流入股市、楼市相关。

比如,该行宝山支行存在2017年违规发放某贷款被用作拍地保证金、土地出让金的问题,被上海银保监局责令改正,并罚没228.7968万元。

4

结 语

我们从盈利稳定性、盈利质量、成长性、稀缺性、热度五个维度对上海农商行进行评分。

首先是盈利稳定性。公司主业为银行业,银行业盈利比较稳定,结合公司过去三年财务也印证了这一结论。我们给其8.5分的评分。

其次是盈利质量。银行行业有其特殊性,即那客户存取的资金去放贷,所以现金流一般情况下会比较充沛,而且上海农商行的不良资产比较低,因此该项我们给公司评分7分。

再次是成长性。公司过去三年营收增速为13.29%,由于银行业业务同质化比较严重,上海农商银行相比于其他银行没有特别突出的优势,所以在竞争激烈的环境下,其成长性很小。给与公司6分评分。

还有即稀缺性。A股市场银行股占据最大权重,虽然是第一家大型农商银行上市,但是对于整个行业而是没有什么稀缺性。该项评分我们给7分。

最后是热度,公司是A股上市公司第一家大型农商银行,带有一定的热度,不过,公司本身对资本市场的吸引力有限,所以我们给出6.5分的评分。

综合来看,我们给上海农商行IPO 7分的评分。

所以,在财务表现没有特别亮眼,股权问题依旧没有解决以及解决过程中涉及到的问题不可能短期暴露和风险存在的情况下,上海农商行的投资价值目前很难被市场认可。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。