下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 烟雨

数据支持 | 勾股大数据

百威亚太规模近100亿美元的IPO大计胎死腹中。北京时间7月13日凌晨,全球最大啤酒生产商百威英博(BUD.US)表示,已决定不再推进亚太子公司(百威亚太)在香港的IPO计划。

主要原因在于市场环境影响,百威亚太称:包括当前市场状况,公司没有在推进此项交易,公司将密切关注市场状况,并基于严格的财务纪律持续评估各种选择,以提高股东价值、优化业务并推动长期增长。而且围绕百威亚太在香港上市的定价问题,公司与摩根大通及摩根士丹利未能达成共识。

受此影响,百威英博(BUD.US)周五收跌3.03%,报86.94美元。

而此次百威亚太在港上市计划的暂停,是有记录以来被取消的规模第三大IPO。2011年,西班牙彩票巨头SociedadEstataldeLoteriasyApuestasdelEstadoSA曾寻求上市融资101亿美元;2009年,保险公司友邦保险控股有限公司(AIAGroupLtd,1299.HK,简称∶友邦保险)曾首次尝试在香港上市,当时该公司寻求融资100亿美元。

百威亚太和前段时间认购超过100倍的中烟香港相比,“抽烟喝酒”的题材却是形成鲜明对比。

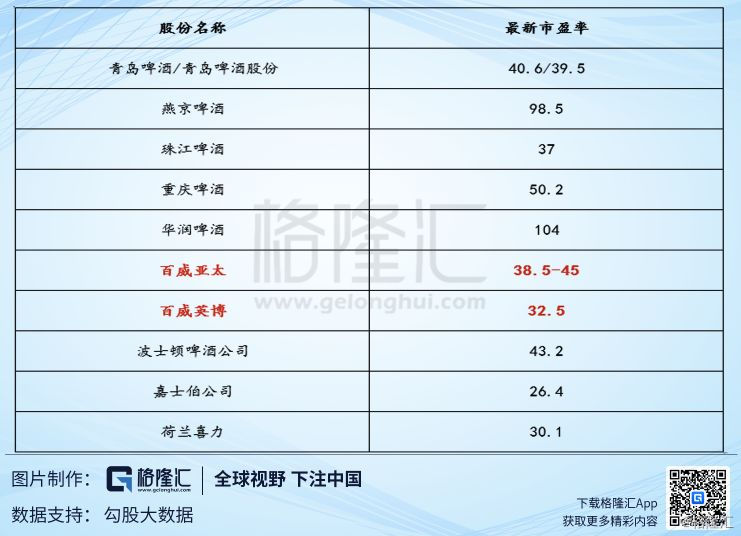

根据原先安排,百威亚太以每股40港元至47港元招股,发售16.265亿股,集资650.6亿至764.46亿港元。若百威亚太行使超额配股权,发售规模增至18.705亿股,集资额增至748.2亿至879.14亿港元。也就是说,以其2018年盈利约14.08亿美元计算,百威此次上市对应的市盈率介于38.5~45倍。

注意的是此次并没有引入基石投资者,据悉当时百威管理层认为百威定价合理,自信能够吸引到足够多的机构投资者,不担心认购不足的可能性。在过去这一周多时间,按照港交所的流程,百威进入紧张的招股期。但尽管百威按照最低价招股,但是下单数额仍不够,百威没有办法按计划上市。

总的来看投资者都认为百威的估值还是太高了,但是在已上市的啤酒股来看,百威亚太贵不贵?

此次百威亚太对应的市盈率介于38.5倍至45倍,若按照上述最高价的话对应市值在4982亿港元,如果与A股和港股的啤酒公司比,百威亚太的估值似乎并不贵。

从上图可以发现,国内的啤酒公司以重庆、华润代表的企业普遍估值高,其中港股的华润啤酒和A股的燕京啤酒最高。而在海外龙头方面,因为较于成熟的一个市场,每年增长的幅度相对比较平稳,估值普遍在25-45之间。

而百威亚太估值较其母公司略高,主要在于经营业绩占到百威英博每个月的六分之一左右,同时因为亚洲市场还为开发完毕,尤其是中国大陆市场人均啤酒消费只有35升左右,较美国或者欧洲的人均消费量还有一定的差距,所以这个市场的潜力很大,给予其高出母公司的估值并不意外。

并且百威亚太作为国际啤酒龙头,从其招股书披露可知,有着丰富的产品线和中国内地高市占率,其中便有国内非常知名的百威、科罗娜、福佳、凯狮、哈尔滨啤酒等。其中,百威亚太还入股了知名珠江啤酒,作为其第二大股东,持股比例达29.99%。并且在2018年百威亚太在中国高端和超高端类别市场的份额占有率达到了46.6%。另一方面,在其他亚洲地区的销售成绩同样非常优秀,澳洲、韩国等多个国家都拿到了销售额第一名。

在IPO招股书表现出来的十分优异的百威亚太,估值也是较为合理,为什么此次受到投资者的冷落,而导致上市计划的流产?

母公司债务高企,此次的IPO筹资只为还债。百威集团是百威亚太的控股股东,而如果此次全球发售完成后,百威集团将间接控制百威亚太约84.48%股份。根据招股书披露,百威亚太将会用全部IPO净筹资额悉数清偿其于韩国债务应收贷款项下的债务,以及偿还其于股东贷款项下对ABInBevInvestmentHoldingCompanyLimited的部分债务。而韩国债务是在百威亚太上市前母公司通过业务转移转给百威亚太的。

同时,百威亚太在2019年至2023年间,必须在百威集团的全资附属公司的现金池里存放24.5亿美元至30亿美元不等的存款。此举是为得到“百威集团的全球行业经验及知识、规模经济及议价力”而与百威集团“按公平磋商的条款”订立的。如果日后发生关于百威集团偿债能力的问题,可能会导致百威亚太无法从现金池中提取资金。

简单的来讲,用市场上筹措来的钱,用于偿还以往债务,而不是用于发展业务,进一步开拓亚洲市场。对于投资人来说,这事看起来并不那么靠谱。

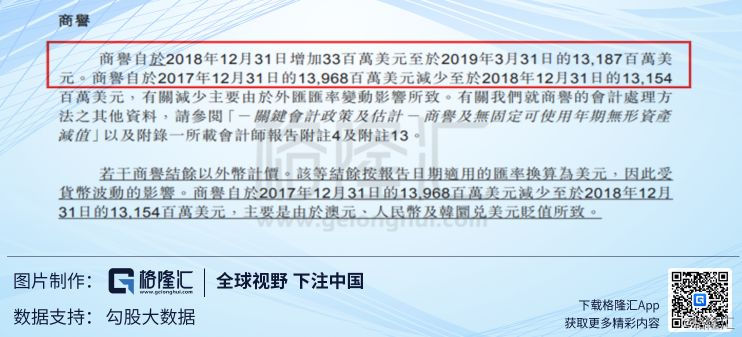

百威集团疯狂并购,形成高商誉,百威亚太在招股书中披露,截至2019年3月31日,百威亚太的商誉为132亿美元。这些高商誉的风险相信对于投资者来说并不陌生,前阵子A股商誉暴雷造成大量企业现金流以及业绩大幅度亏损。一旦商誉减值,那么就会造成不单单导致其业绩的亏损,还会引发未来经营环境的变化。

其次还存在44亿美元的无形资产。招股书披露,其中39亿美元为具有无使用年限的无形资产,主要包括品牌及公司为自身产品购买的若干经销权。

截至2019年3月31日,百威亚太商誉132亿美元,占总资产的51%,其他无形资产为44亿美元,占总资产17%。

小结

此次百威亚太取消在港上市计划,这与其自身存在的问题脱不开关系。但是作为一家知名的企业,如果能够积极处理好,那么在未来的香港,或许还是能够在见到这家企业。