下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:沈建光博士宏观研究

7月12日,央行公布了6月信贷及社融数据,其中,6月新增人民币贷款1.66万亿、新增社融2.26万亿、M2同比增速8.5%。具体来看:

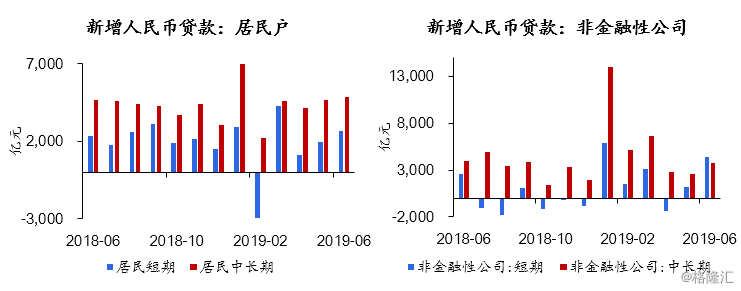

短贷增加推升人民币贷款,但结构性问题依然凸显。6月金融机构新增人民币贷款1.66万亿,较5月环比增加0.48万亿,与6月市场流动性充裕叠加季末时点银行冲刺业绩、增加信贷投放等因素有关。居民部门新增贷款7617亿元,处于近五年同期最高水平,其中短期贷款回升较为明显,达到2667亿,中长期则变化不大。非金融性公司新增贷款9105亿元,其中新增短期贷款高达4408亿元是主要贡献,而中长期贷款仅小幅回升至3753亿元,企业中长期贷款规模偏低,金融机构风险偏好收紧,结构性问题依然凸显。

图表1 短贷增加推升新增贷款,企业中长期贷款小幅回升

资料来源:Wind,京东数字科技

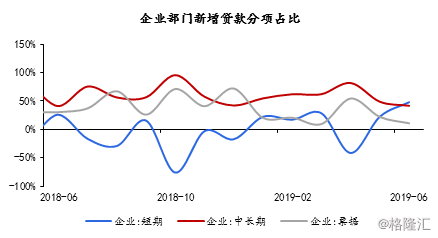

图表2 企业中长期贷款占比持续降低,结构性问题依然显著

资料来源:Wind,京东数字科技

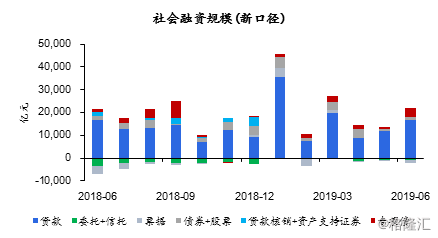

社融季节性回升,增量主要依靠贷款和地方专项债。6月社会融资规模新增2.26万亿,专项债放量叠加低基数推升同比增速至10.9%。除人民币贷款高增之外,地方专项债发行放量。6月地方专项债发行量大幅增加至3579亿元,创今年以来的新高,5月仅为1251亿元,符合笔者此前的预期,预示近期地方基建有所提速;此外6月份提前下达额度使用完毕的省份的预算调整方案陆续下达,如四川、广西、福建、云南等,可继续发行新增债券,也为6月新增专项债大幅增加提供了保障。

除此之外,非标融资大幅收缩,非银行承兑汇票显著下滑至-1311亿元,委托贷款也降至-827亿元;信托贷款则微幅回升至15亿元,变化不大。继5月份“23号文”后,近期多家信托公司收到窗口指导,要求控制房地产信托业务发展速度和规模,未来信托贷款大概率受到负面影响,非标融资或维持负增长。直接融资有所回升。6月企业债净融资略有好转,新增1291亿元,而股票融资维持在153亿元的偏低水平。

图表3 6月社融季节性回升,增量主要依靠贷款和专项债

资料来源:Wind,京东数字科技

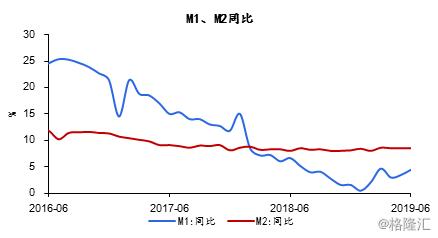

6月M2同比增长8.5%,与5月持平,M1增速较5月继续回升,同比上升至4.4%,M2-M1剪刀差小幅收缩至4.1个百分点;6月央行通过公开市场操作、MLF等方式释放大量流动性,以缓解风险事件后市场流动性分层,稳定了年中跨季资金面,助力M1、M2总体保持稳定。

图表4 M2增速与上月持平,M1增速继续回升

资料来源:Wind,京东数字科技

总体来看,6月金融数据较前期回升的表现总体印证了笔者此前“货币政策已面临再次放松节点”的观点。而在年内通胀压力减弱、全球降息周期可能开启等情况下,未来央行货币政策操作或有更多空间;考虑到当前中国内外部压力较大、包商事件余温仍在,笔者预计下半年货币政策将整体延续结构性宽松的态势,适时适度实施逆周期调节。

当然,数据之中也隐含了长期结构性隐忧,如企业中长期贷款占比仍然不高、中小微企业融资成本有所下降但仍然较高等问题,意味着金融供给侧改革需要加速推进。尤其近期官方对于利率并轨的推进有明显的提速之势,央行二季度例会、6月26日国常会均有重点提及;7月12日央行货政司司长孙国峰也表示“下一步利率市场化改革关键点是推进贷款利率市场化”,被视为是利率并轨实施的第一步;如相关措施能够尽快落地,对降低融资成本、疏通利率传导机制均具有重大意义。