下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华

来源: 李迅雷金融与投资

在股票市场上,牛市来临的时候交易也往往比较活跃,熊市期间交易就会冷清很多,这是金融资产比较典型的量价特征。我国的房地产市场之前也很符合这一规律,但从去年下半年以来,尽管新房和二手房交易明显降温,但统计局发布的70城房价同比增速反而大幅抬升,量价出现明显的背离。同时,房地产开发投资增速依然保持两位数,销量与投资之间也出现了背离。

为什么会出现这种背离呢?近两年房地产市场的量价指标总是有好有坏,实际市场的趋势和方向到底如何?本文从两个异常的背离入手,分析我国房地产市场的结构和趋势变化。

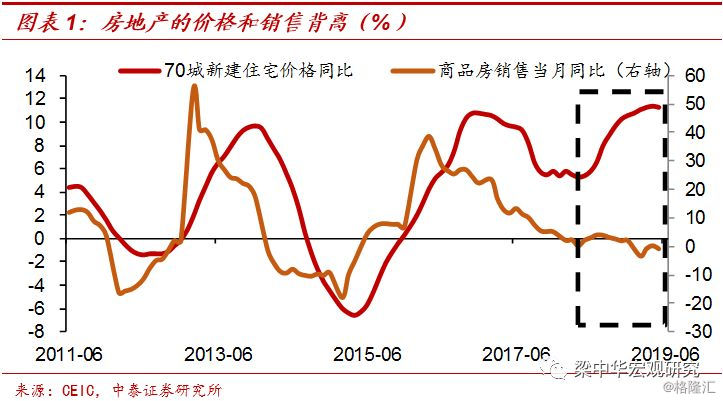

1、背离一:交易已冷清,房价又火爆。从去年年中至今,我国新房和二手房销售均在明显走弱,而国家统计局发布的70城房价同比增速却明显上行。数量和价格指标的背离在历史上很少发生,问题可能主要在于价格的统计存在差异。比如去年下半年以来,中国指数研究院发布的百城房价指数同比也是下滑的,与统计局房价数据存在背离,而绝大多数其他价格数据也显示我国房价增速可能在放缓。结合数量指标来看,房地产市场降温的速度似乎比官方统计指标要快一些。

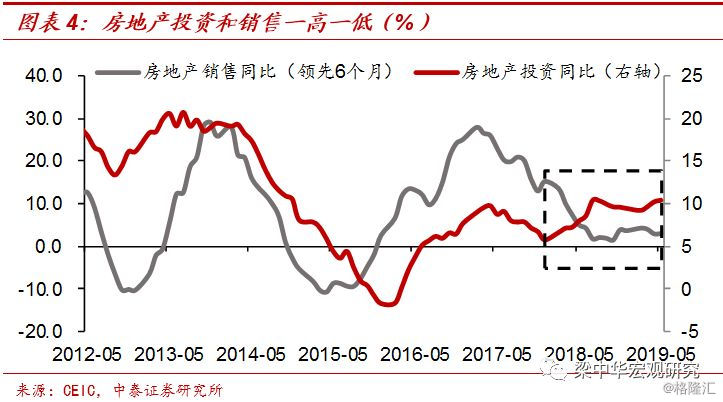

2、背离二:销售持续降,投资却很好。从2018年以来,尽管房地产销售增速持续下行,但房地产投资却持续走高,当前仍维持在10%以上的高位,与之前二者走势一致的规律不符合。我们认为,一个非常重要的原因还是土地购置统计的滞后问题,剔除土地购置后,房地产投资增速只有5%附近,并没有数据显示的那么强。另一方面,本轮房地产投资的韧性与去年房地产企业的高周转模式也有关系,之前已经开工的项目仍会继续施工。

3、是否有一种资产,价格一直横盘?负增的地产销售,大降的土地成交,均印证了地产周期的下行,尽管官方数据相对平稳,从其他数据来源看,我国房价也有调整压力,高企的房地产投资增速也会趋于下降。但本轮房子主要集中在居民手里,地产周期下行速度也会相对慢一些。一种资产价格不上涨就会下跌,不太可能长期维持在同一个水平横盘。边际的交易者往往是影响存量资产价格的关键,只要有交易,价格势必就会波动起来。

背离一:交易已冷清,房价又火爆

当前房地产市场最明显的背离是价格和数量的背离。从去年年中至今,随着棚改货币化刺激政策的退潮,我国房地产销售面积和销售金额增速均在明显走弱,当前已经处于负增长的状态,而国家统计局发布的70城房价同比增速却明显上行。从历史情况来看,房地产量价的走势非常符合典型的资产特征,即价格涨的时候,交易很活跃;价格跌的时候,交易也很清淡。

这种特点和股票市场是很类似的,买涨不买跌,甚至追涨杀跌。涨得越多越贵,就有越多人冲进场买;跌的时候再便宜,大家也都不想买。所以从这个角度来讲,大家买房并不仅仅是简单的消费需求,因为按照消费品的特征,价格越“打折”,就越能够起到“促销”的作用,而房子是越“打折”越没人买,大家买房更多的还是从投资角度考虑。

除了销售冷清以外,房地产市场的其它数量指标也是下滑的。比如,上半年二手房的交易转向低迷。就我们跟踪的18个城市而言,厦门表现最亮眼,二手房成交增长了2.5倍,但更多或与限售期满之后的集中交易有关;苏州、成都、南京成交量有所回暖;但其他城市的二手房成交均是下滑的。此外今年以来房地产企业的土地购置面积、土地成交价款同比去年减少了1/3,如果房地产市场火热的话,土地成交的情况不应该如此清淡。

所以从数量指标出发去分析,我国房地产市场应该是降温的才对,但从价格的走势来看,房地产市场反而升温了。这与房地产市场的历史走势不相符,背后的原因何在呢?

问题可能主要在于价格的统计存在差异。从去年下半年以来,统计局公布的70城房价指数和中国指数研究院发布的百城房价指数,在走势上存在明显背离,一个向上一个向下。根据百城的数据,房价下跌的城市个数从2018年年中的9个增加到今年6月的35个。此外,诸葛找房网统计的480多个城市中,有接近300个城市的二手房成交价格是止涨甚至下跌的。

或许是来自统计方法的差异,导致不同渠道统计的房价从去年年中以来出现了背离。但从其他量价指标来看,房地产市场降温的速度似乎比官方统计指标要快一些。

背离二:销售持续降,投资却很好

房地产市场的第二个背离是投资和销售的背离。从历史走势来看,房地产销售领先于房地产投资大概半年,地产销售好,房地产投资也会变好;而房地产销售差的话,地产企业投资速度也会放缓。而从2018年以来,尽管房地产销售增速持续下行,但房地产投资却持续走高,当前仍维持在10%以上的高位。

为何地产投资和销售会出现背离呢?我们认为,一个非常重要的原因还是土地购置的统计问题带来的。计入房地产投资中的土地购置费,是按照当年实际发生额计算的,类似于现金收付制,与房地产企业的土地成交价款有很大不同。土地成交价款是按照土地成交的合同金额衡量,属于权责发生制。举例来说,假设一个房地产企业买了一块价值10亿的土地使用权,如果分四期支付费用的话,那么当期计入房地产投资的土地购置费只有2.5亿,而土地成交价款则有10亿。

所以土地购置费的变化一般会滞后于土地成交价款的变化,尤其是在去年房地产企业资金偏紧的情况下,这种滞后性可能更明显。尽管年初至今房地产企业土地成交的合同金额同比降了1/3,但纳入到房地产投资中的土地购置费仍有30%的增长。剔除土地购置后,房地产投资增速只有5%附近,而且也是在去年低基数的情况下。所以真实的房地产投资增速没有数据显示的那么强。

另一方面,本轮房地产投资的韧性与去年房地产企业的高周转模式,或许也有关系。去年整体信用环境偏紧,房地产开发企业更多采取快速拿地-开工-预售回笼资金-再拿地的模式,所以去年房地产新开工面积大增17.2%,房地产施工面积也大幅上升。尽管今年以来地产新开工增速已经开始回落,但之前已经开工的项目仍会继续施工,这是本轮地产周期的韧性所在。

是否有一种资产,价格一直横盘?

今年我国棚改目标只有285万套,相比去年减半,而且货币化比例也在大幅下调,政策刺激力度大幅减弱。而且当前各线城市房价处于高位,居民债务水平也很高,进一步刺激的空间也非常有限。而棚改货币化是推动之前中小城市房价上涨重要的边际力量,一旦刺激减弱,房地产势必会进入下行周期。

负增的地产销售,大降的土地成交,均印证了地产周期的下行,尽管官方数据相对平稳,从其他数据来源看,我国房价也有调整压力。此外,往前看,高企的房地产投资增速也会趋于下降,一方面土地购置投资在明显降低,从统计角度对地产投资的支撑作用在继续减弱。另一方面,地产销售端仍是领先指标,预示着投资下行只是时间问题,而且土地成交降温那么多,没有那么多土地,房地产新开工、施工面积增速预计都会下降。恐怕只有最滞后的房地产竣工面积会有回升,但也只是短期的好转。

但与以往下行周期不同的是,之前房子主要集中在开发商手里,迫于资金压力,开发商会选择降价销售,地产下行周期也会较快;而本轮房子主要集中在居民手里,尤其是在二手房市场不发达的小城市,居民在市场行情不好的时候,一般会选择“抗一抗”。这就决定了本轮地产周期尽管会下,但下行速度也会相对慢一些。

结构上来说,中小城市的压力要比大城市要大很多,这一点在今年的数据中已经有所体现。例如,对小城市市场比较依赖的碧桂园,其销售面积增速在2017年时曾高达62%,而在2018年却降至-11%,今年上半年同比增速再度降至-29%;恒大地产销售面积也从2017年的13%降至-10%。在人口和房地产的压力之下,各城市间的抢人大战也会愈演愈烈。

地产周期的下行,意味着宏观经济也要沿着长期趋势向下,向新常态和高质量收敛。这是因为地产下行不仅对工业行业有影响,我国居民资产配置中有六成以上与地产直接或间接相关,居民财富、消费、乃至大类资产的走势都会受到影响。

所以,当前看似相对稳定的房价背后,实际上暗潮涌动,也暗藏风险。一种资产价格不上涨就会下跌,不太可能长期维持在同一个水平横盘,就像我们几乎没有看到过有哪只股票不涨也不跌、一直横盘在一个价格一样。边际的交易者往往是影响存量资产价格的关键,只要有交易,价格势必就会波动起来。

风险提示:经济下行;汇率风险。