下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国创新药企业翰森制药(3692.HK)本周发布公告,招股章程所述的超额配股权获联席全球协调人(代表国际包销商)悉数行使,涉及合共8269.2万股发售股份,占根据全球发售初步可供认购发售股份总数的15%,以补足国际发售的超额分配。超额配发股份将由公司按每股股份14.26港元(即全球发售项下的每股发售股份发售价)配发及发行。

回顾挂牌首日,翰森制药大幅高开超过14%,随后冲高,盘中一度涨幅超47%。截至2019年7月12日收盘,翰森制药相对发行价上涨67.95%,报23.95港元,最新总市值1386亿港元,成为新港股创新药企龙头。

一.生物医药新股表现不俗

港交所修改上市规则已过一周年,国内科创板也正式开板启航,两地交易所不约而同的关注到生物医药板块,为诸多正在临床试验的医药企业开放一扇大门,让更多药企能够借助上市融资获得更多资金投入研发生产中。作为一家以研发为驱动的生物制药公司,翰森上市首日开盘便大幅高开14%。

盘点今年赴港上市的生物医药公司,共计7家企业成功上市,其中三家主营做肿瘤的企业:翰森制药(3692.HK),迈博药业-B(2181.HK)以及基石药业(2616.HK),两家CRO企业:方达控股(1521.HK)以及维亚生物(1873.HK),一家疫苗股:康希诺生物-B(6185.HK)以及一家辅助生殖服务企业锦欣生殖(1951.HK)。

七家今年已经上市的生物医药股,上市首日平均涨幅13.7%,其中康希诺生物-B(6185.HK)涨幅57.72%。而在总市值上,平均总市值283亿港元,其中最高者锦欣生殖(1951.HK)市值211亿港元,远低于市值已破千亿的翰森制药(3692.HK)。

图表一:2019年至今生物医药新股上市表现

数据来源:WIND,格隆汇整理,总市值截至2019年7月12日收盘

数据来源:WIND,格隆汇整理,总市值截至2019年7月12日收盘

二.中国一类创新药研发现状

尽管在二级市场今年香港生物医药股表现总体来说都还可以,但在研发的一线仍有诸多地方仍需努力。

中国医药市场规模排在全球第二,但创新药的数目却只占据全球的6%,全球生物制药公司中约有76%集中在欧美地区。欧美公司销售额占全球生物制药公司销售额的93%,而亚太地区的销售额仅占全球3%左右。

另一方面,国内制药公司基本上是以仿制药为主,其上市药物中的创新原研药占比非常低。因为相比起仿制药有路可循不同,创新原研药从申报到临床再到上市,担负着无数变数的情况下,往往需要十年磨一剑,才能有所成果。

原研药若未在国内外上市销售的药品在国内申报,则被药监局定义为一类新药。根据公开数据库统计,2001年至2019年我国申报或披露一类新药数量为1032个,批准上市55个(化学药品26个,生物制品28个,复方1个),上市批准率为5.23%。从临床前到临床研究直至NDA申请化药所占比例始终占比稍多,在批准上市的药物中生物药比例则实现了反超,说明近年来生物药申请获批速度明显加快,获批效率提升显著。

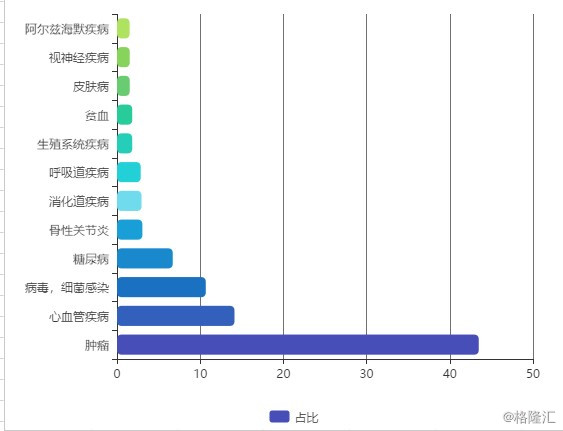

而在近年来中国一类新药研发关注的领域可以看到,肿瘤和抗病毒仍为重点领域,在新药研发中,肿瘤药物的热度远大于其他领域。

图表二:中国1类新药研发关注领域

数据来源:格隆汇整理

数据来源:格隆汇整理

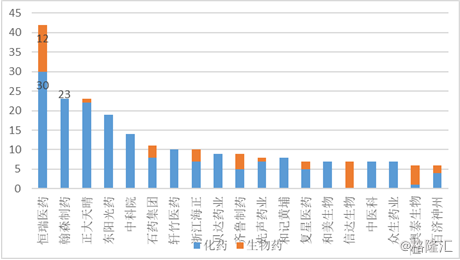

目前拥有1类新药较多的企业如下图所示,恒瑞是少数生物药与化药均拥有一定数量在研产品的企业之一,豪森、正大天晴、东阳光仍是以化药为主的企业,与生物创新型企业如信达、君实这类生物药主打的公司有着泾渭分明的界限。高校及药物所等研究院所与企业有较多的合作交集,故早期研究品种较多,获批上市品种则较少。

图表三:企业申报一类新药数量TOP20

数据来源:格隆汇整理

数据来源:格隆汇整理

三.在研产品管线

创新型药企未来业绩如何,核心是看企业的研发实力是否能够带来更加稳固的现金流。

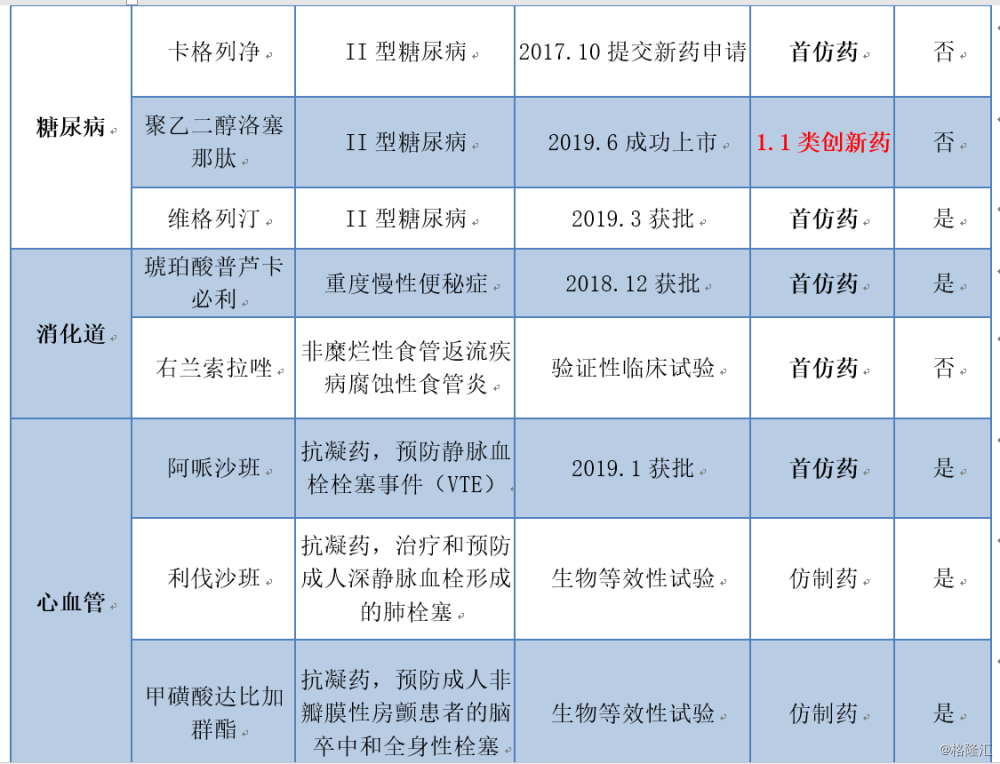

在中国企业申报新药TOP20中,翰森制药申报数量仅次于恒瑞医药。除去已经上市的成药外,翰森目前在研产品拥有近百种,在中国目前共有119项主要专利,其中包含10项化合物专利,布局领域包括中枢神经系统,抗肿瘤,抗感染,糖尿病,消化道,心血管等领域。

根据公告所述,翰森制药未来两年内将会推出近30种在研药物,其中15种为具有高增长潜力的药品如下图所示,包括4种新分子实体1.1类创新药以及8种首仿药,预计2019年至2020年下述在研产品能够上市。

图表四:预计2019年至2020年在研产品上市表

数据来源:招股说明书,格隆汇整理

数据来源:招股说明书,格隆汇整理

抗肿瘤创新药:HS-10296

HS-10296是翰森在抗肿瘤领域在研1.1类创新药,已经于2019年4月提交了新药申请。

根据Frost&Sullivan的资料,EGFR T790M突变是排斥第一代TKI后一种常见突变,发病率约为50%。HS-10296是第三代EGFR酪氨酸激酶抑制剂,预期用于治疗非小细胞肺癌时达到有更好的临床效果。体外药效学研究显示,HS-10296对EGFR T790M耐药突变的酶活性具有强效的抑制作用。药代动力学研究显示,HS-10296并无脱甲基的代谢路径,从而避免了因野生型EGFR抑制可能引起的皮肤及消化道的损伤。

抗肿瘤创新药:甲磺酸氟马替尼

甲磺酸氟马替尼是翰森在抗肿瘤领域在研1.1类创新药,是国内首个报产的第二代Bcr-Abl酪氨酸激酶抑制剂(TKI)类创新药,用于治疗慢性髓系白血病,已经于2018年7月提交了新药申请,并且目前正在接受国家药监局审批。

慢性髓系白血病(CML),是骨髓造血干细胞克隆性增殖形成的恶性肿瘤,临床表现为贫血、脾脏肿大、出血、乏力、低热、体重减轻等症状。

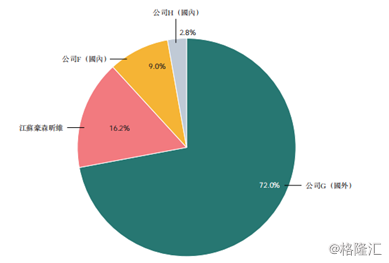

目前,国际上公认的用于治疗CML疗效较好的治疗方法是TKI,代表药物就是号称“药王”的格列卫(甲磺酸伊马替尼),全球销售额超过600亿美元,2016年在我国通过公立机构的销售额为15.4亿元,占据伊马替尼市场80.29%的份额。

作为第二代TKI,氟马替尼对胰腺、肝肾功能损伤明显下降,被称为“升级版格列卫”。升级版的格列卫更是倍中国科技部认定为国家科技重大专项“重大创新药制”。

图表五:中国2018年甲磺酸伊马替尼药品市场竞争格局

数据来源:招股说明书,格隆汇整理

数据来源:招股说明书,格隆汇整理

抗感染创新药:HS-10234

HS-10234是翰森在抗感染领域在研1.1类创新药,目前正处于临床III期试验,预计2019年向国家药监局提交新药申请。

HS-10234主要用于治疗乙肝,是替诺福韦(PMPA)的前药。它是在替诺福韦酯的基础上,加入了一些活性成分,药效优于替诺福韦酯。目前处于临床III期,预计2020年上市。

从学术上讲,目前治疗乙肝的主要药物是替诺福韦酯(原研厂商:吉利德,美股公司),2001年在美国上市,2017年吉利德的替诺福韦酯的全球销售规模为10.46亿美元。目前,我国乙肝治疗药物市场规模为543亿元,替诺福韦酯的市场规模为14.2%。

糖尿病创新药:聚乙二醇洛塞那肽(孚来美) 已上市

聚乙二醇洛塞那肽(商品名:孚来美)是翰森在糖尿病领域1.1类创新药,目前已经完成临床III期试验,并于2019年6月21日正式在中国上市。

聚乙二醇洛塞那肽是GLP-1受体激动剂,用于治疗II型糖尿病。目前,GLP-1激动剂用于II型糖尿病患者,推荐用于对二甲双胍单药治疗有抗药性的患者。在 GLP-1激动剂治疗中观察到低血糖发生率低及免疫原性。通过氨基酸修饰及聚乙二醇修饰,聚乙二醇洛塞那肽在体内的半衰期长。由于其分子结构,

聚乙二醇洛塞那肽每周仅需注射给药一次,一次一小时,多次注射4周即可达到稳态血浆浓度,即可实现长效治疗,且安全性及耐受性均良好。与现时已上市的可用类似治疗药物需每天注射比较,以GLP-1药物治疗患者可达到较高的病人依从性。中国医师协会内分泌代谢科医师分会会长宁光院士表示,中国第一支具有自主知识产权的长效GLP-1制剂孚来美,是中国糖尿病治疗药物的一大创新,并且为临床医生提供了新型治疗方案选择。。

根据Frost & Sullivan数据显示,2018年全球及中国的GLP-1类药物销售额分别为93亿美元及人民币7.159亿元。Frost & Sullivan预计至2023年,GLP-1类药物的市场规模将分别增长至287亿美元及人民币105亿元。

四.小结

翰森制药领衔生物制药股逆市上涨的背后,是投资者对于翰森研发实力的认可。拥有近百种在研产品,近两年4款创新药,8款首创药,包括抗肿瘤创新药HS-10296,“升级版格列卫”甲磺酸氟马替尼,乙肝药HS-10234,糖尿病药聚乙二醇洛塞那肽等具有市场潜力的新药,未来收入还是比较清晰明朗的。