下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源:招商策略研究

陆股通和融资资金流向背离具有一定信号作用,且背离持续的时间越长,所释放的信号越强。北上资金先于融资客进行左侧布局,在陆股通流入而融资流出的阶段,市场波动仍大,消费、金融等行业占优。随着市场走高,北上资金获利了结,而右侧交易的融资资金还在入场,再次形成背离,这个阶段市场上涨表现出一定韧性,但持续数周后市场阶段性见顶回调。在2017年以来大盘风格主导的情况下,跟随北上资金的投资策略更有可能获得超额收益,但当陆股通大规模净流出时,组合收益的回撤风险增大。

核心观点

⚑ 陆股通和融资资金流向背离具有一定信号作用,且背离时间越长,信号越强。

⚑ 市场调整过后,“陆股通连续买入而融资客卖出”的背离状态之后市场多迎来上行区间,典型区间如2017年1月、2017年4~5月、2018年12月~2019年1月。在这种状态持续3周甚至8周以后市场都开启了上行通道。当北上资金连续卖出而融资资金连续买入后,市场大多逐渐达到阶段性高点。典型区间如2015年3月、2015年10月、2019年4月,北上资金从流入转流出,而融资余额持续增加,这样的状态持续几周后,市场出现阶段性回调。

⚑ 资金属性和投资理念的差异导致陆股通和融资出现背离。融资客属于A股散户中的一部分特定群体,但他们还需要承担较高的融资成本,且一笔融资融券的期限不能超过6个月。在短期限、高成本约束下,融资客只能追求右侧投资,通过短期套利以获得超额收益。相比之下,陆股通多以境外机构投资者为主,属于偏中长线资金,更倾向于选择在市场低估的时候进行左侧布局,尤其2018年以来北上资金一直在进行低位布局。

⚑ 陆股通流入而融资资金流出的阶段,市场波动仍较大,消费及金融行业占优。上证综指下跌或者微涨,并且在各阶段均有较大幅度回撤,意味着短期不确定性仍较大。具体到行业,涨幅排名前五的行业具有一定重合度,包括食品饮料、家用电器、银行、非银金融等,显示出北上资金的行业偏好相对稳定,北上资金逆势流入对这些行业的相对表现具有一定的支撑作用。

⚑ 陆股通流出而融资资金流入的阶段,市场波动下降,优势行业不尽相同。这个阶段,上证综指均有较高涨幅,最大回撤也明显低于前一种背离情况下的回撤幅度,意味着市场波动降低,上涨具有一定韧性,不过持续几周以后,阶段性高点显现。这类区间涨幅前五的行业不尽相同,优势行业差异较大。

⚑ 构建跟踪北上资金的策略投资组合:(1)统计陆股通标的个股在每周的净买入额;(2)选择当周净买入额最高的前20只股票,并将这20只股票构建等权重组合;(3)在次周的周一买入该组合并持有一周,计算当周组合收益率;(4)每周都根据新的股票组合进行滚动调仓。

⚑ 在2017年以来大盘风格主导的情况下,跟踪北上资金的投资策略的确获得一定超额收益,但北上资金大规模流出时组合收益回撤风险增大。不考虑交易成本的情况下,从2017年3月到2019年6月,该策略组合相对沪深300的累计超额收益为65%,但在某些阶段收益明显回撤。鉴于数据有限且2017年以来市场大盘风格主导,如果风格切换,该策略组合的有效性仍有待考证。

⚑ 风险提示:中美贸易摩擦反复;业绩不及预期。

01

陆股通与融资资金的连续背离

2018年末以来,融资资金与北上资金在A股占比出现明显背离。我们分别以融资余额和陆股通累计净流入占A股自由流通市值的比例衡量两类资金的流入情况,可以看出在2018年,由于北上资金持续净流入,其在A股的占比不断提升,从年初的1.53%增至年末的3.75%。融资余额随着市场下调持续下滑,其在A股流通市值的占比则呈现窄幅震荡的状态,基本保持在4.5%左右。从2018年11月~2019年1月以及2019年3月至今,北上资金和融资客在A股自由流通市值的占比呈现出明显的背离。

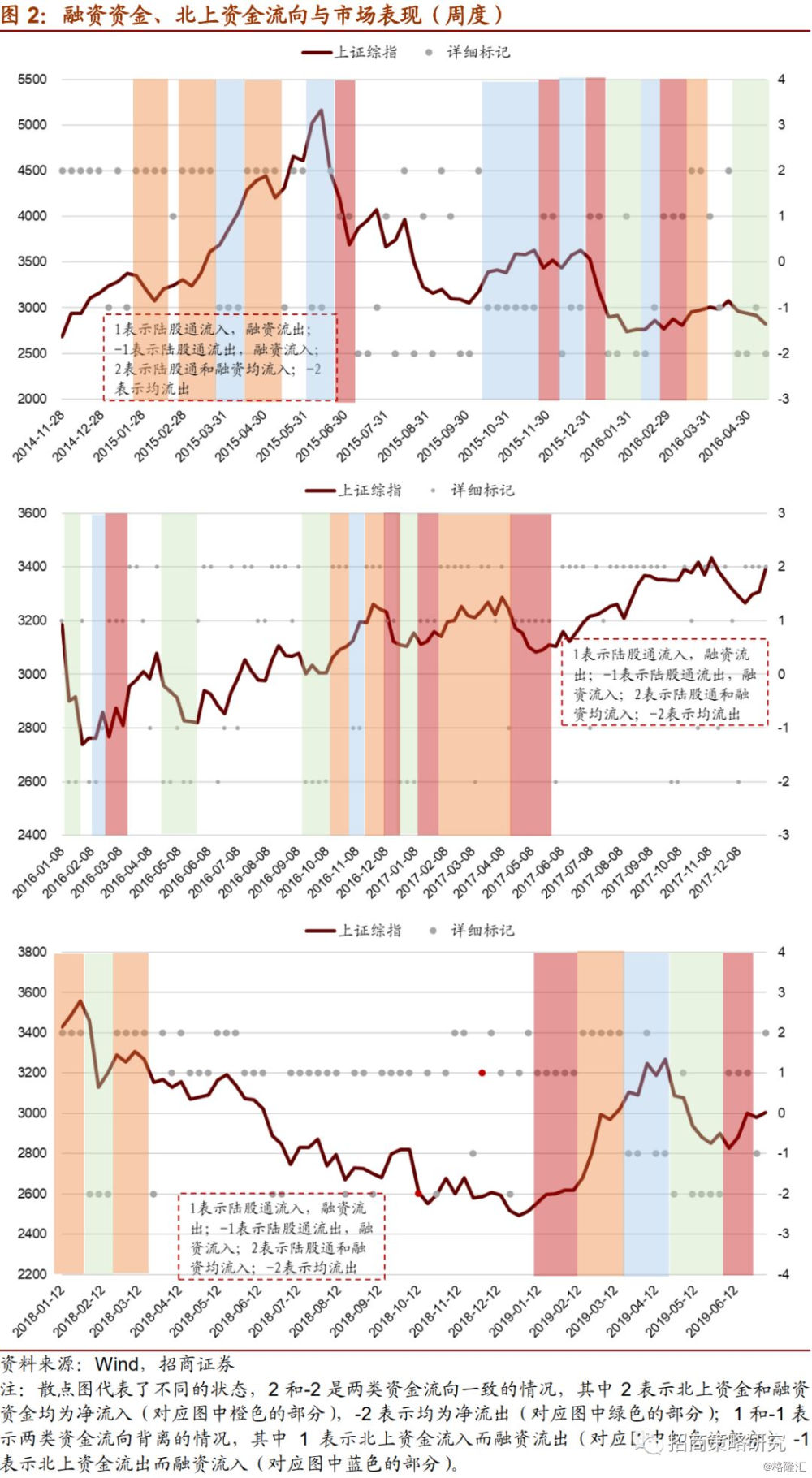

为了进一步研究北上资金和融资资金背离的情况,我们以陆股通净流入额和融资余额变动的周度数据为基础,对两类资金的流向进行组合。图2中散点图代表了不同的状态,2和-2是两类资金流向一致的情况,其中2表示北上资金和融资资金均为净流入(对应图中橙色的部分),-2表示均为净流出(对应图中绿色的部分);1和-1表示两类资金流向背离的情况,其中1表示北上资金流入而融资流出(对应图中红色的部分),-1表示北上资金流出而融资流入(对应图中蓝色的部分)。

从图中结果来看,当北上资金和融资资金某种背离的状态连续多周持续时,释放出一定信号。

市场调整过后,陆股通连续买入而同时融资客连续卖出(图中红色区域),之后市场多迎来上行区间。例如,2016年2月末3月初北上资金与融资客连续背离,随后市场迎来2个月的反弹;2017年1月初、2017年5月初、2018年末至2019年1月,在这种状态持续数周后市场都开启了上行通道。虽然2018年3月开始的很长一段时间内基本呈现这种状态,但是由于去年市场处于由内外环境均恶化导致的系统性下跌中,此处不予以进一步讨论。

另外,当北上资金连续卖出而融资资金连续买入后,市场大多逐渐达到阶段性高点。例如,2015年3月、2015年10月、2016年11月、2019年4月,北上资金从流入转流出,而融资余额持续增加,这样的状态持续几周后,市场出现阶段性回调。

02

为什么会出现背离?

不同类型的投资者因为其资金属性、投资理念、风险承受能力以及考核机制等方面的差异而呈现不同的交易行为特征。

融资客属于我国股票市场个人投资者中的一个特定群体,所以也会表现出一般散户所具有的过度自信、过度交易、确定性偏好等特点。不同于一般散户的是,融资客需要承担较高的融资成本,目前融资利息基本为年利率8.3%以上,且按照规定,一笔融资融券的期限不能超过6个月。在这样短期限高成本的约束下,融资客通过融资加杠杆,追求短期套利以获得超额收益,这就进一步决定了融资客会选择相对确定的机会快进快出。因此,从融资余额的变动情况来看,在市场触底反弹的最初阶段,融资资金仍然是持续流出的状态,过一段时间之后融资资金放量买入,表现出明显的右侧交易特点。

相比之下,北上资金以境外的机构投资者为主,属于偏中长线资金,所以更倾向于选择在市场低估的时候进行左侧布局。并且鉴于目前A股正处于对外开放深化过程中,境外机构的配置需求在未来较长的时间内将持续存在。例如,从北上资金的流入情况来看,在2017年4~5月市场连续下调的过程中北上资金延续净流入;2018年11月~12月市场震荡调整的过程中,境外资金流入规模明显扩大;以及在今年6月上旬市场延续弱势调整时,北上资金再次率先逆转流入,提前布局。北上资金“高抛低吸”的特点在2019年表现得尤其突出。

由此来看,正是北上资金和融资资金资金属性和投资风格的差异,导致两类资金在市场的一些关键变化时点前后出现流向背离的情况。

03

陆股通与两融背离时的市场表现

那么在两类资金流向背离的时候,市场表现出哪些特点呢?我们分别从两种不同的背离情况进行讨论。

背离情况一:北上资金流入,融资资金流出

陆股通布局而融资资金流出主要有三个比较明显的阶段,分别为2017年1月、2017年4~5月、2018年12月~2019年1月。

从市场表现来看,在这三个阶段上证综指下跌或者微涨,并且在各阶段均有较大幅度回撤,意味着在北上资金流入而融资流出的阶段,市场波动较高,短期不确定性仍较大。

具体到行业表现,三个阶段涨幅排名前五的行业具有一定重合度,包括食品饮料、家用电器、银行、非银金融等,显示出北上资金的行业偏好相对稳定。一方面,在市场震荡调整或者磨底的过程中,食品饮料和医药等具有一定防御属性的板块更受到投资者青睐,表现相对占优;另一方面,从长期发展角度来看,外资目前对A股的配置仍处于稳定流入阶段和增配阶段,消费和金融属于A股市场的权重行业,且集中了大量的白马股,高ROE、经营稳定、高分红对外资具有较强的吸引力,所以一直以来都是外资重仓的行业。北上资金逆势流入对这些行业的相对表现具有一定的支撑作用。

背离情况二:北上资金流出,融资资金流入

陆股通卖出而融资资金继续涌入的三个阶段主要是2015年4月、2015年10月下旬至11月,以及2019年4~5月。

从市场表现来看,在这三个阶段上证综指均有较高涨幅,最大回撤也明显低于前一种背离情况下的回撤幅度,意味着在北上资金流出而融资流入的阶段,市场波动降低,上涨具有一定韧性,不过持续几周以后,阶段性高点显现。

具体到行业表现,在同是“北上资金流出融资流入”的三个阶段涨幅排名前五的行业不尽相同,优势行业差异较大。在2015年3月下旬至4月上旬,市场总体仍处于加速上行阶段,其中电器设备、机械、房地产、建筑装饰、医药等行业涨幅居前,融资客持续大规模加仓,而北上资金开始高位获利了结,呈现净流出。2015年6~9月市场持续调整。

2015年10月至11月期间,北上资金持续小规模流出,而融资资金连续涌入,这个阶段超额收益较高的行业主要包括电子、综合、计算机、通信、非银等, TMT类行业占主导。

今年年初北上资金大规模流入的时候融资客处于观望状态,从2月开始加入。市场加速上行后,北上资金从3月下旬开始高位减持,而融资客保持流入态势。这个阶段收益居前的行业为采掘、家电、食品饮料、休闲服务、汽车等。

总体来看,北上资金和融资资金流向背离具有一定信号作用,且背离持续的时间越长,所释放的信号越强。北上资金先于融资客进行左侧布局,在陆股通流入融资流出的阶段,市场波动仍较大,消费或者金融等外资偏好的行业表现占优。之后融资资金也转向流入,共同推动市场走高。到一定位置后,北上资金高位获利了结,而右侧交易的融资资金还在入场,再次形成背离,这个阶段市场上涨表现出一定韧性,但是持续数周后市场开始阶段性见顶回调,在此期间,优势行业的差异较大。

04

北上资金投资收益如何?能否追随?

北上资金的投资收益如何,如果选择跟随北上资金进行投资,能否获得超额收益呢?为此,我们假设一个投资策略:(1)统计陆股通标的个股在每周的净买入额;(2)选择当周净买入额最高的前20只股票,并将这20只股票构建等权重组合;(3)在次周的周一买入该组合并持有一周,计算当周组合收益率;(4)每周都根据新的股票组合进行滚动调仓。

以2017年3月为基期,我们计算了上述策略组合相对沪深300指数的单周超额收益和累计超额收益。结果显示,该组合的确能取得一定的超额收益。在不考虑交易成本的情况下,从2017年3月到2019年6月,该策略组合相对沪深300指数的累计超额收益为65%。其中,在2017年3~6月、2017年9月~2018年1月、2018年5~8月以及今年前两个月组合的超额收益均有比较快速的明显提升,这四个阶段的累计超额收益分别为15%(约3个月)、24%(约4.5个月)、17%(约3.5个月)、4%(约2个月),今年的超额收益相比2017年明显下降。

但是,我们也看到,在部分区间该组合并不能跑赢沪深300指数,收益有相对明显的回撤。具体来看,2018年9月以后,该组合的累计超额收益出现大幅回撤, 2018年8月12日至 11月的累计超额收益为-5%,并没有跑赢沪深300指数;另外2019年4月也出现回撤,2019年4月7日至4月21日相对沪深300指数的累计超额收益为-2%。

从市场风格来看,2017年以来,市场风格总体表现为大盘股占优,对于提升该策略组合的收益具有积极作用。因为北上资金总体偏好市值较高的个股,对应的,以上策略组合中的股票也以大盘股为主,在2017年白马蓝筹为主的市场行情下,该策略超额收益显著。由此我们看到,组合的累计超额收益走势与申万大盘指数相对小盘指数的走势能够较好契合,在组合收益率快速提升的4个阶段,大盘指数相对小盘指数的市场表现占优,所以市场风格为该策略组合提供了有利的环境。

另一方面,北上资金净买入作为增量资金,其本身也是推动这些股票上涨的力量之一。上证沪股通指数以沪股通范围的股票为样本,综合反映沪港通范围内上海市场股票的总体表现。可以看到,该策略组合的累计超额收益与沪股通指数的走势也存在较高的契合度。究其原因,北上资金净买入为这些组合内样本股票带来增量资金,并带动这些股票较好的表现,所以在2018年10月以及2019年4~5月北上资金流出的阶段,该策略组合的超额收益下降。

综上所述,在大盘股占优的市场风格下,通过跟踪北上资金净买入标的能获得一定的超额收益。但是当北上资金大规模转向净流出时,组合收益的回撤风险增大。另外,由于2017年以来市场主要表现为大盘占优风格,如果市场风格切换,这种策略是否仍有效还有待考证。

05

总结

通过研究陆股通和融资资金流向背离的情况,我们发现两类资金流向背离具有一定的信号作用,且背离持续的时间越长,所释放的信号越强。对投资者而言,需要关注两类资金动向,并且在一定的市场环境下跟踪陆股通的投资策略更有可能获得超额收益。具体结论如下:

1、市场调整过后,“陆股通连续买入而融资客卖出”的背离状态之后市场多迎来上行区间,当北上资金连续卖出而融资资金连续买入后,市场大多逐渐达到阶段性高点。前者典型区间如2017年1月、2017年4~5月、2018年12月~2019年1月。后者典型区间如2015年3月、2015年10月、2019年4月,北上资金从流入转流出,而融资余额持续增加,这样的状态持续几周后,市场出现阶段性回调。

2、资金属性和投资理念的差异导致陆股通和融资出现背离。融资资金短期限、高成本,需要寻找较确定的投资机会在短期获取超额收益,属于右侧交易资金。相比之下,陆股通多以境外机构投资者为主,属于偏中长线资金,更倾向于选择在市场低估的时候进行左侧布局,尤其2018年以来北上资金一直在进行低位布局。

3、陆股通流入而融资资金流出的阶段,市场波动仍较大,消费及金融行业占优。上证综指下跌或者微涨,并且在各阶段均有较大幅度回撤,意味着短期不确定性仍较大。具体到行业,涨幅排名前五的行业具有一定重合度,包括食品饮料、家用电器、银行、非银金融等,显示出北上资金的行业偏好相对稳定,北上资金逆势流入对这些行业的相对表现具有一定的支撑作用。

4、陆股通流出而融资资金流入的阶段,市场波动下降,优势行业不尽相同。这个阶段,上证综指均有较高涨幅,最大回撤也明显低于前一种背离情况下的回撤幅度,意味着市场波动降低,上涨具有一定韧性,不过持续几周以后,阶段性高点显现。这类区间涨幅前五的行业不尽相同,优势行业差异较大。

5、大盘风格占优的情况下,跟随北上资金的投资策略更有可能获得超额收益,但是当北上资金大规模转向净流出时,组合收益的回撤风险增大。(1)将每周陆股通净买入前20股票作等权重投资组合,并在后一周买入持有一周,周度调仓。不考虑交易成本的情况下,从2017年3月到2019年6月,该策略组合相对沪深300指数的累计超额收益为65%,但是,在2018年8月12日至 11月以及2019年4月,组合超额收益出现较明显回撤。

(2)2017年以来,市场风格总体表现为大盘股占优,对于提升该策略组合的收益具有积极作用,如果市场风格切换,这种策略是否仍有效还有待考证。另一方面,北上资金净买入作为增量资金,其本身也是推动这些股票上涨的力量之一,所以在2018年10月以及2019年4~5月北上资金大规模流出的阶段,该策略组合的超额收益回落。