下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在绝大多数人印象中,韩国是整容(医美)行业的王者。但根据《2019全球医美消费者趋势报告》提供的数据显示,中国女性人均医美消费已经690美元左右,远高于第二位的韩国,位居全球第一。

而7月11日,天猫发布的《2019暑期天猫医美数据》,佐证了这一趋势,数据显示,6月中旬天猫上购买医美类产品的整体人数环比5月增长了2.34倍。

瘦脸、补水、美白、丰胸、隆鼻、双眼皮,这些医美项目被越来越多年轻人所接受,虽各地不同,但乘着互联网的东风,医美行业的发展似乎吹来新风。

根据相关统计数据显示, 2017年中国医美增速超40%,总量超1000万例,正式超越巴西,成为仅次于美国的全球医美第二大国。预计2019年,中国医美市场将突破万亿人民币。整形美容业也成为居房地产、汽车、旅游之后的第四大服务行业。而医美行业客单价高,复购率高,以及随年纪增长的维护保养成本显著提升,也是让其与其他服务业明显区分。

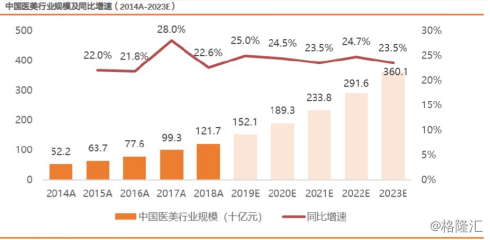

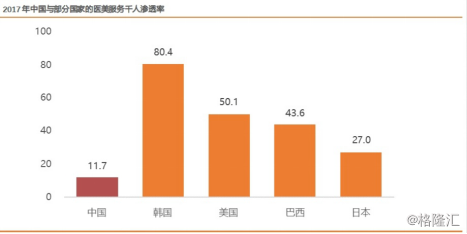

医美行业规模在未来5年仍保持在20%以上的高增长,根据Frost & Sullivan统计,2018年中国医美行业规模为1217亿美元,2023年可达3601亿美元。与其他国家相比,医美服务渗透率还有较大上升空间:目前为日本的1/2,美国的1/4,韩国的1/7。

(数据来源:公司公告、Frost & Sullivan、天风证券)

目前我国的卫健部门将医美行业划分为四大类型,分别是:

1)美容外科,包括整形手术医疗及注射医疗,如:广为人知的割双眼皮、隆鼻、打肉毒素瘦脸针。

2)美容皮肤科,提供能量仪器疗程,进行激光脱毛、激光除色斑、射频紧肤等。

3)美容牙科,包括正畸(整牙)、冷光美白。

4)美容中医科,来自传统中医药学,包括食膳、针灸、推拿按摩。

总之,区别就是需要手术或微整形(即非手术)。

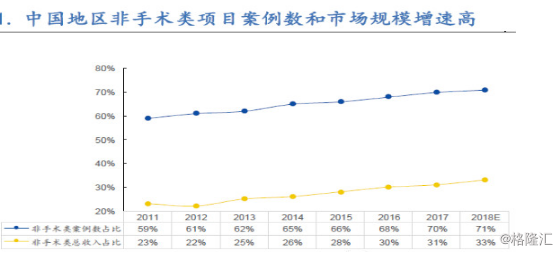

而微整市场占据主导增长,预计2018-2023年复合增速达到26.3%。随着人们经济水平的提高及微整形类医美的普及,原本属于高端消费品的医疗美容正逐渐进入普通人群的日常生活。

据Frost & Sullivan估算,中国地区非手术类项目案例数和市场收入占比均显著提升,增速超过手术类。

(数据来源: Frost & Sullivan、国元证券)

非手术类医美风险低、频次高、起效快,成为消费者和经营者追捧的热点。对于消费者而言,相比于手术类项目,非手术类项目的风险相对较低,创伤小,通常1-2天即可恢复,起效更快,且不具有永久性和不可逆转,价格更低,更容易接受。

对于行业经营者而言,非手术类项目操作更为简单,消费频次更高,且开设资质门槛更低,非三级专科或综合医疗机构即可设立。

非手术内门槛较低,也就催生了一批黑心逐利者。

在巨大的市场利益的吸引下,行业内出现了许多为了利益而非法经营的医美机构。根据《2017中国医美行业黑皮书》统计,中国黑诊所数量已超60000家,是正规诊所的6倍;黑诊所年手术量为正规诊所的2.5倍,超2500万例。

根据中国数据研究中心、中国整形美容协会联合发布的《中国医美“地下黑针”白皮书》显示,目前中国合规的医美行业执业者大约有17000名左右,但非法执业者数量超过150000名,几乎是合规医师的9倍。非正规医美机构所使用的药品大多数也都来自非合规机构,而普通的消费者很难辨别机构和药品的正规与否,这让外界对这个行业充满了质疑。

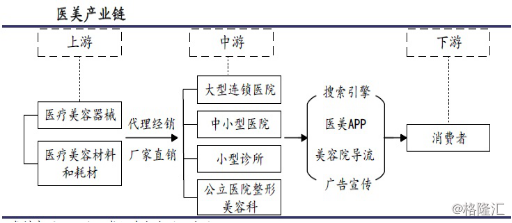

其实,从产业的角度看,这个行业也算不上复杂。分析医美产业链可知,上游是医美材料与器械的提供商,中游是大小的医美服务商,下游则是消费者,在中游和下游还存在着app等流量服务商,这些构成整个完整的链条。而现今,链条点上的各方,日子却不那么好过,无论机构大小。

作为医疗行业的分支,医美一直撕不开暴利的标签,但其实这个行业的竞争激烈程度,远超乎我们的想象。

逐利者的入局,获客成本的不断攀高使得正规机构也不得不通过微整类项目加推出各种优惠来吸引潜在消费者。吸引用户到店,再从上门的用户身上不断“薅羊毛”,推销更多更贵的项目;甚至制定见人定价策略。

正因如此,医美在消费者心中留下的都是暴利、不透明、不安全的印象。随着医美O2O平台营运而生,新氧、悦美、更美等均将机构信息、案例以及项目价格等信息在平台内公开展示。利用医美app降低获客成本,是一个手段,但也导致医美机构在产品、医生、运营、营销、服务等各个方面都表现出极大的同质化。

即便垂直平台的要优于百度竞价等方式,医美机构的盈利情况也没有得到拯救,原因是激烈竞争下爆发的价格战。 即使资金实力相对较强的大型机构也难以摆脱相似的营销手段。

这一动作的结果便是,利润微薄,但营销、场地租赁和设备器材产品采购成本并不会下降,人才更是一员难求,行业还是面临洗牌。

根据启信宝数据,2017年新增医美注册企业数量较2016年明显提升,但2018年增长趋势放缓,几乎与2017年持平。2016至2019年间,医美行业注销企业数呈上升趋势,尤其2018年3月以来激增,2018年共注销34508家企业,是2016年的3.8倍。也就是说,医美企业倒闭的速度自去年开始已经大于成立的速度。大批医美机构正在经历转让,甚至倒闭。

虽然90后甚至95后、00后用户消费能力的崛起,让医美行业看到希望,但面对年轻消费者的个性化需求,却是市场的一个痛点,低价并不能带来客户粘性,反而受制于成本的不断增长。

最近20年,医美行业发展非常迅猛。总体来看,整个医美行业的发展是沿着国家规定的有关政策制度的引导而发展的,发展比较顺利。但同时也出现行业概念界定不清晰、人才短缺、企业经营难以跟上发展速度的问题。医美行业既是一个服务型行业,同时也有别于传统的医疗行业,是一个敏感又特殊的领域。

行业规范,准入机制是需要不断完善的,站在风口,就会面对树欲静而风不止的处境,前路漫漫,整个行业,任重道远。