下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

老板电器曾经是市场热捧的高成长白马股,2010-2016年营收复合增速29%、利润复合增速44%。出色的业绩吸引了投资者的关注,因此在2016-2017年的白马牛市中,老板电器两年内涨幅超过200%!

进入2018年,市场风云突变,老板电器也风光不再,股价从最高53.75跌至最低17.82,接近膝盖斩!老板电器股价的大幅下跌,一方面是由于业绩增速下滑,从2017年上半年净利润+37%一路下降至2018年末仅+0.85%;另一方面是由于估值大幅下降,其TTM市盈率从2018年1月最高35倍跌至最低12倍。

相应的,股价最大跌幅达到66.8%,这就是“戴维斯双杀”的恐怖威力。

2019年7月10日收盘,老板电器每股27.18元,总市值268.2亿,静态、TTM市盈率17.5倍左右,这个估值并不贵。作为厨房家电龙头,如今的老板电器非常值得关注,以下简要说一下原因。

1

老板电器业绩依然出众

在2018年主要厨房电器产品吸油烟机、燃气灶、消毒柜零售额增长率分别为-11.71%、-10.68%、-20.08%的背景下,老板电器营业收入74.25亿元,同比+5.81%,净利润14.73亿,同比+0.85%。取得这个成绩其实非常不容易,同时老板电器过去三年净利润之和为41.4亿元,经营活动现金流之和为43.3亿,利润含金量非常高。

具体来看,2018年主力产品吸油烟机销量的市场份额为19.76%,位列行业第一;燃气灶销量的市场份额为17.56%,位列行业第一;

吸油烟机、燃气灶占老板电器营业收入比例分别为54.5%、24.1%,主营收入占比前二的产品,老板电器市场份额都排第一,其他业务如嵌入式微波炉、烤箱、蒸箱、消毒柜的市场份额也至少位居市场前三,销售能力可谓极其优秀。

客户在装修时,吸油烟机与燃气灶往往选择同一品牌,两者可视为一体,加起来占主营收入近80%。因此三到五年内,吸油烟机的生产销售情况是决定老板电器的业绩最重要因素。

渠道发展现状:零售、电商、工程齐头并进。

零售渠道:布局稳步增长,截止2018年末,在一二线城市新建厨源店58家,增至103家;三四线城市,新增专卖店535家,增至3258家,新建城市公司68家,增至155家。

电商渠道:目前老板厨电套餐的线上占有率28.4%,稳居行业第一,同时市场份额仍在提升之中。

工程渠道:2018年精装修厨电市场同比增长59.6%!预计2019年仍将保持增长,全年精装修厨电市场规模将达336万套,市场渗透率将达到32%。2018年老板品牌吸油烟机工程渠道市场份额39.8%,位居行业第一。

总体来看,由于老板电器出色的营销能力与品牌影响力及出色的渠道把控,相信老板电器渡过周期低谷后,能够重新开启业绩增长之旅。

2

行业宏观情况

1、至关重要的城镇化

2018年我国的名义城镇化率为59.58%,比上年提高1.06个百分点。根据国务院规划:到2020年、2030年,我国城镇化率将分别达到60%、70%,这意味着厨电等生活电器长期来看仍有增量空间。

在城镇化大幅扩张的10年内,国内油烟机销量年复合增速达到8.6%

所以,需要关心的最重要的问题是,在广大的消费者眼中,老板的抽油烟机是否仍然是新房装修时首选的抽油烟机品牌之一?至于房产周期,反而只是小事,毕竟新房装修以及老房翻新装修是永恒的需求,只要大方向向上,短期即使有所波动但不影响长期表现。

2、行业渗透率

我国家庭抽油烟机保有量2018年为每百户51台,远低于海外平均水平,与中国烹饪习惯相近的日本与韩国,油烟机拥有量分别为每百户92和112台。同时,还有大量的待更新的吸油烟机,存量预计1.2 亿台,按照一般规律,吸油烟机的置换周期是10-12年,这预示着存量市场也拥有巨大的空间。

2017-2018年,受房地产调控影响,国内厨房电器市场增速回落。尤其是2018年,主要厨房电器产品吸油烟机、燃气灶、消毒柜零售额增长率分别为-11.71%、-10.68%、-20.08%,呈现了近年来少有的下降态势。但是从更长远的角度来讲,吸油烟机的总体市场需求以5%~10%年化速度增长是可以预期的。

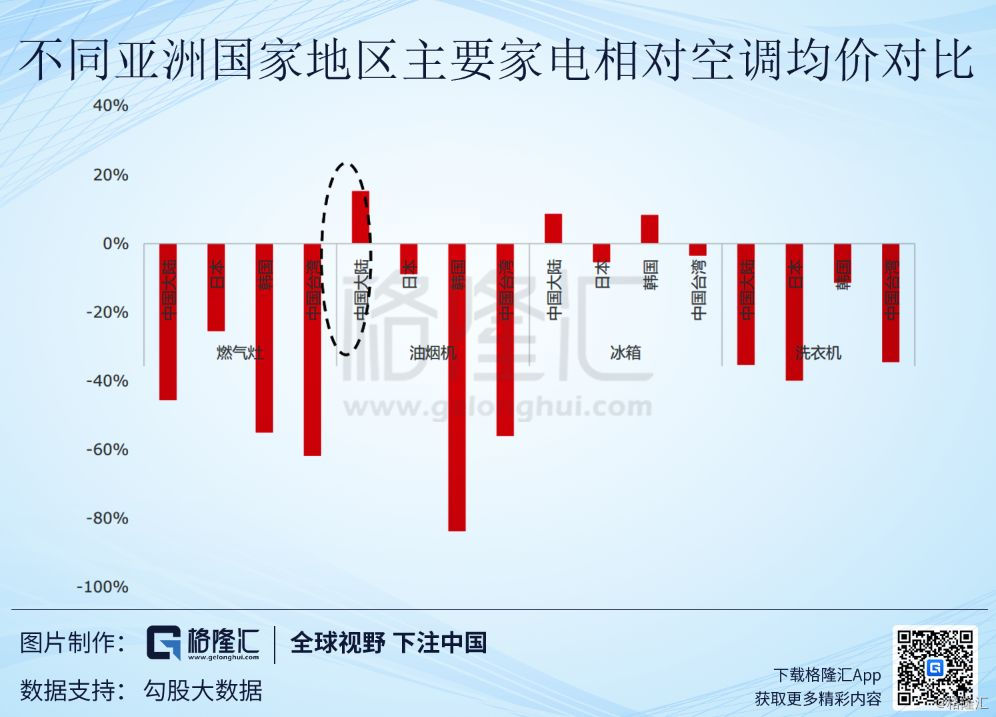

一个隐忧是,横向对比我国和其他亚洲国家或地区的家电均价,可发现日韩及中国台湾的油烟机单价相比空调便宜9%-84%不等,而中国大陆的烟机单价要比空调贵15%左右。这也许意味着油烟机价格上的空间有限,甚至有价格回归的可能。

总体来看,虽然有国内吸油烟机价格偏贵的隐忧,但考虑到我国城镇化率有望继续提升和存量置换的巨大需求,以及目前吸油烟机仍有可提高的渗透率空间,未来五年,吸油烟机市场整体以5~10%的年化速度增长是大概率事件,作为行业龙头,老板电器维持10-15%的增速可以期待。

3

行业竞争格局

1、市场占有率分布

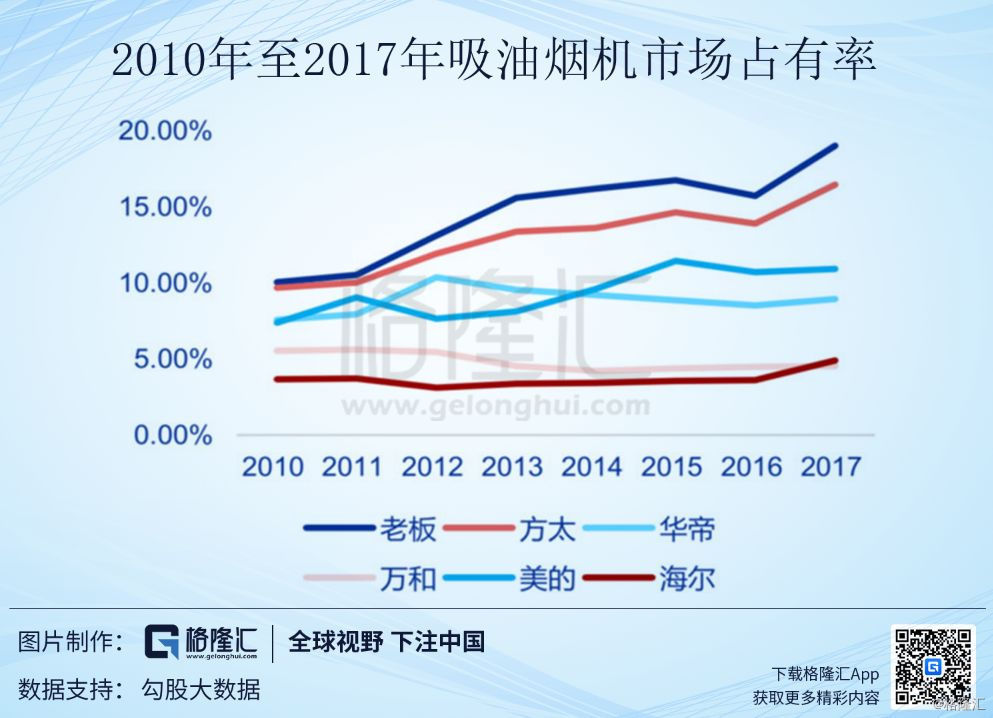

2018年老板、方太、华帝、美的、海尔的线下油烟机零售额市占率为分别为26.6%、24.2%、9.3%、8.1%、4.5%,零售额CR5为72.7%,零售量CR5为55%左右。相比之下,空冰洗零售量CR4均在70%以上,而目前以全市场的口径来看,厨电的零售量CR4仅40%左右。长期来看,老板电器、华帝、方太依然有提高市场占有率的空间。

2、竞争对手综述

传统竞争对手:在过去的9年里,虽然方太与老板一样的专注于打造高端厨电品牌,但是从市场占有率的表现上看,老板电器仍然是略胜一筹。

2018年,借助世界杯期间成功的营销,主打中低端吸油烟机品牌的华帝股份上半年营业收入增速17%远高于全行业增速-9.77%,下半年增速滑落至6.36%,但仍然高于行业增速-11.71%,后续发展尚待观察。

所有的竞争者中,老板电器最强力的竞争对手除了同样主打高端的方太外,美的是最不可忽视的一个。老板电器过去多年来长期维持的高毛利、高净利率必然会吸引众多家电巨头向厨电投入更多的精力,而这其中最值得注意的就是美的集团。

美的拥有多元化的基因,其多元化战略也非常成功,在空调、冰箱、洗衣机、小家电领域,其产品市场占有率几乎都在行业前三,并且美的已在低端吸油烟机上经营多年,下一步发力中高端也是必然之举,再考虑到美的强大的品牌号召力,可怕!

不过,老板电器的销售均价相比同行业的平均水平已经连续4年下滑,这影响了老板电器业绩表现,但也是面对市场竞争必须要采取的合理定价策略。

新的对手:集成灶

以浙江美大为代表,2017年Q1-2018年Q2浙江美大公司连续6个季度业绩增速维持50%以上,最近几个季度虽然增速有所放缓,但2019年Q1营收增速仍然达到31.63%,是一个非常可怕的对手。

集成灶具有油烟吸净率更高(最高可达99.95%)、占空间更小的优势,虽然目前仅占油烟机行业仅8.88%份额,但是正处于高速增长期,发展潜力较大,对传统的吸油烟机必将造成挤压效应。当然后续的发展仍然需要保持观察。不过好在老板电器对集成灶也有进行布局。

但总体来看,一方面老板电器已经是公认的吸油烟机第一品牌,另一方面其对集成灶也有布局,相信老板电器能够在吸油烟机行业站稳脚跟。

4

老板电器自身的问题

1、行业整体不悲观,竞争激烈,老板电器能否维持现如今的高毛利率、高净利率?(2018年毛利率、净利率分别高达53.5%、20%,对比之下,格力电器毛利率、净利率分别为30.2%、13.3%)关键之处也许仍在于,保持住老板电器吸油烟机中高端的定位,并在消费者脑中维持牢不可破的印象。

老板未来成功的关键依旧是营销,以及保持产品的高品质、少故障率,这也是这么多年来,格力电器能够屹立不倒的关键秘诀。那么老板电器会继续坚定执行前些年行之有效的营销战略吗,依靠“大吸力”的洗脑宣传效果能长久吗?这是个值得关注的要点。

2、另一个需要关注的是,老板电器的管理层是否诚实可信,有注重发展公司的宏愿?2017年公司股价高位之时,大股东及管理层大手笔的减持并不能说明公司管理层一定是贪图金钱轻视公司股权,毕竟当股价上升到远高于公司价值时,股东的减持是一个中性行为,毕竟不在高位减持难道要在低位减持吗?

关于增发也是如此,公司不在股价高位进行增发,难道要在股价低位的时候进行增发吗?这里的问题在于,管理层是否存在财务调节,以诱惑市场拉抬股价以利于自己高位减持的行为?这种行为实在是一票否决项。

在公司股价曾长期低位徘徊的情况下,大股东及管理层为何未进行增持或回购?是否管理层并没有那么重视公司的股权?这是个值得深思的问题。

5

是否值得投资?

股价的低位徘徊并不会影响到老板电器抽油烟机的销售,不会导致冲击公司价值的反身性。公司能否在与方太、美的、华帝、万和、樱花等企业的激烈竞争中,赢得未来是需要关注的核心问题。

总体来看,2019-2020年大概率是厨电行业景气度的筑底回升的阶段,同时行业竞争格局依然非常优秀且稳定,以老板电器为代表的核心品牌仍有较大的份额提升空间,公司在品牌、营销、渠道、产品端都有很强的竞争力,相信老板电器未来5年能够保持10-15%的业绩增速,甚至更高。

考虑到目前老板电器17.5倍的估值水平,绝对不算贵,而且公司的盈利质量较高,资产负债表稳健、现金流情况良好。简单推测一下:如果老板电器未来3年内,净利润增长水平在10%~15%之间,而市场三年后给老板电器的估值在15~25倍区间,那么三年后的合理总市值区间为293.5亿~558.9亿,对应如今258亿总市值,可预期收益在13.75%~116.6%。

因此,可以给出一个结论,老板电器值得配置,但是否应重仓值得商榷。