下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:公司官网

据中国电动充电基础设施促进联盟统计数据显示,累计来看,截至2019年6月,全国公共充电桩和私人充电桩总计保有量为100.2万台,同比增长69.3%。

具体来看,充电联盟内成员单位总计上报公共类充电桩41.2万台,其中包括交流充电桩23.6万台、直流充电桩17.5万台、交直流一体充电桩0.05万台;通过联盟内成员整车企业采样约87.5万辆车的车桩相随信息,其中随车配建充电设施59.1万台。

按省市划分情况来看,公共充电基础设施建设区域较为集中,北京、上海、江苏、广东、山东、浙江、河北、安徽、天津、湖北等TOP10地区建设的公共充电基础设施占比达75.3%。

充电运营商方面,截止到2019年6月,全国充电运营企业所运营充电桩数量超1万台的共有7家,占总量的89.8%,分别是:特来电运营13.3万台、国网运营8.8万台、星星充电运营8.6万台、依威能源运营2.1万台、上汽安悦运营1.7万台、中国普天运营1.4万台、深圳车电网运营1.0万台。

综合来看,2019年上半年充电基础设施增量19.4万台,同比增加32.6%。

政策频频利好

充电桩,顾名思义,就是给电动汽车提供交流电/直流电的充电装置。众所周知,近年来国家频频出台的相关政策,是利好充电桩行业持续增长的重要一环。

早在2015年10月,《电动汽车充电基础设施发展指南(2015-2020年)》中就提到,到2020年要建成480万个分散式充电桩,包括居民小区的私人充电桩280万个、单位内部停车场专用充电桩150万个和分散式公共充电桩50万个,以满足超过500万辆电动汽车的充电需要。

于今年3月,据四部委发布的《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,确定2019年3月26日至6月25日为补贴过渡期,要求地方应完善政策,过渡期后不再对新能源汽车给予购置补贴,转为用于支持充电(加氢)基础设施短板建设和配套运营服务等方面。

随后,各地方政府陆续出台相关政策相应,包括《海南省电动汽车充电基础设施规划(2019-2030)》、《广西壮族自治区加快推进电动汽车充电基础设施建设三年行动计划(2019-2021年)》、天津《加快居民小区公共充电桩建设实施方案》等等。

值得注意的是,近日据媒体报道,海南省的充电基础设施年度建设目标将根据清洁能源汽车推广情况实施动态调整,初步测算,预计到2020年全省累计将建设充电桩8.5万个,总体车桩比小于3:1;到2030年全省累计建设充电桩94万个,总体车桩比接近1:1。可见,在政策引导之下,充电桩布局逐渐扩大,市场迎来进一步发展。

充电桩产业发展态势

于行业而言,新能源汽车的发展必定为充电桩行业提供内生动力。数据显示,自2014年以来,新能源汽车高速发展,2014年至2018年间产销复合增速近200%,2018年产销为127万辆和125 万辆,产销规模全球占比过半。

从保有量上看,已经从2015年年末的42万辆上升至2018年年末的261万辆,较2017年底的153万辆上升70.6%,年复合增长率为82.7%。

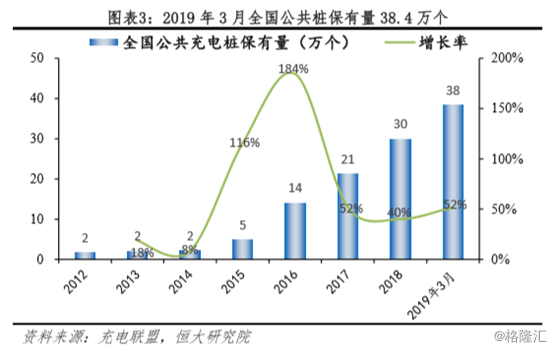

于此来看全国公共充电桩保有量数据。2012年末全国公共充电桩保有量为1.8万个,而至2019年3月该数据为38.4万个,大幅上升。值得一提的是,2015年、2016年受行业政策的扶持和新能源汽车的大规模普及的影响,保有量增速分别为115.7%和185.3%。

不过,需要注意的是,虽然充电运营市场发展潜力巨大,行业基本大格局已经初步形成,对于一些新企业来说,想要入局并不简单,还需要面对资金成本、技术等考验。

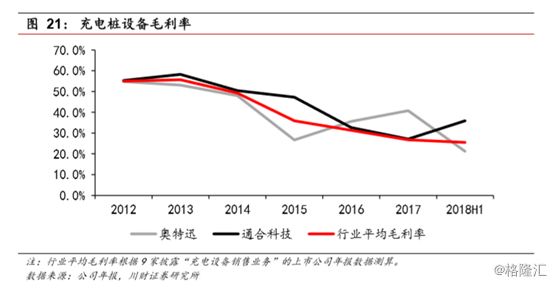

首先需要面对的是,行业投资成本高但毛利率下降、盈利能力有限。一般而言,普通慢充桩的总体成本为8000元/桩,快充桩成本为0.8元/w,一般60kw的直流桩成本为5万元左右。而一个充电站的成本可高达100万元,随着容量增加,投资成本持续增大。

但据测算,充电桩设备的毛利率已经从2015年的55%下降至2018年上半年的25.5%。所以对于企业来说,不可避免的是面对长期大额投资下还持续亏损的状态。

其次,目前行业基本大格局已经初步形成,市场高度集中,公共充电桩运营市场中CR3为75.3%,主要玩家包括国资巨头、民营电力设备生产商和整车企业。而对于私人桩来说,没有固定车位、物业不配合等是阻碍其进入社区的挑战。

相关标的公司

基于上述,在新能源汽车高速发展之下,充电桩行业布局扩大将获得一定机遇。行业人士普遍认为,2019年地补政策向充电桩扶持转向可行性高,充电桩产业将迎来较长的景气周期,相关上市公司或将受到关注。

但需要注意的是,由于国内产业政策、行业发展情况及自身经营和竞争优势等原因,尽管相关公司为行业龙头企业,但近来业绩表现都不太尽如人意,投资者仍需注意风险。

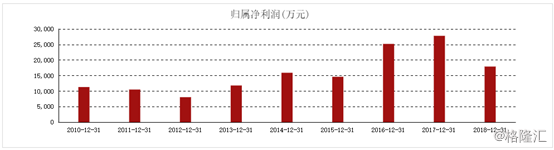

特锐德(300001.SZ):公司是充电运营龙头,是业内首家提出并搭建充电网完整技术体系的公司,主营以户外箱式电力设备为主、户内开关柜为辅的成套变配电产品,致力于研发设计制造220kV及以下的变配电一二次产品及相关技术服务。

2018年公司实现营收59.04亿元,同比增长15.64%;归母净利润1.79亿元,同比下滑35.69%;扣非净利润为7335.30万元,同比增长62.24%;公司充电设备合同额7.5亿元,同比增78%,销售收入同比增长约150%。2019年一季度营收10.72亿元,同比下滑10.31%;归母净利润3630.14万元,同比下滑36.18%。

图片来源:东方财富

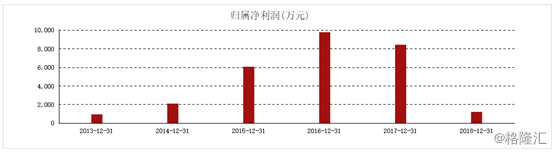

英可瑞(300713.SZ):公司是充电模块龙头,主要从事电力电子行业领域中智能高频开关电源及相关电力电子产品的研发、生产和销售,产品主要包括电力操作电源模块及系统,电动汽车充电电源模块及系统、轨道交通辅助变流器以及其他电源产品,广泛应用于电力、新能源汽车、轨道交通、通信、冶金、化工、石油,以及直流照明、激光设备等行业。

2018年公司实现营收3.07亿元,同比下滑19.27%;归母净利润1201.15万元,同比下滑85.74%;扣非净利润为734.87万元,同比下滑90.74%。2019年一季度营收5642.96万元,同比增长24.68%;归母净利润为41.03万元,同比下滑97.16%。

图片来源:东方财富