下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

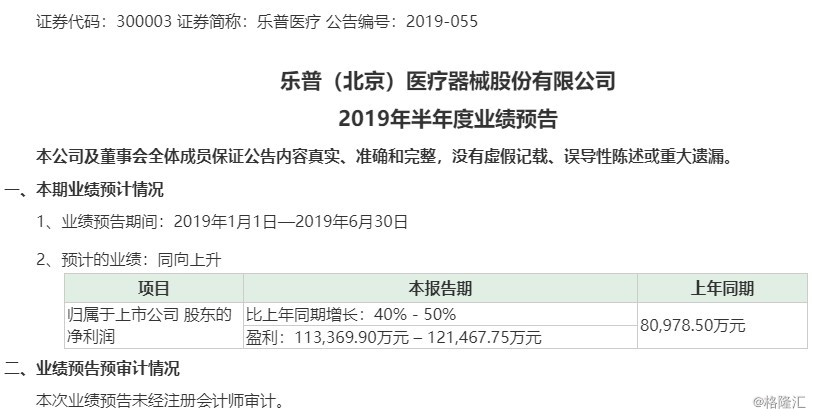

2019年7月10日,乐普医疗发布19年上半年业绩预告,预计公司实现归母净利润11.3-12.1亿元,增速40-50%,扣非归母净利润增速35-45%。

像乐普这类医药股,市场争议很大、预期不高,但当下公司的业绩确实是很扎实的,那么后市该怎么看呢?

2019年上半年,公司归母净利润11.34-12.15亿元,增速40-50%,其中非经常损益约2.30-2.43亿元,扣非后净利润增速35-45%。

结合公司一季报及去年同期数据推算,乐普Q2单季度归母净利润约5.51-6.32亿元,增速8.7-24.7%;Q2单季度扣非归母净利润约4.75-5.69亿元,增速约27.7-53.0%,取中值就是公司在Q2的扣非归母净利润有40%的增速。

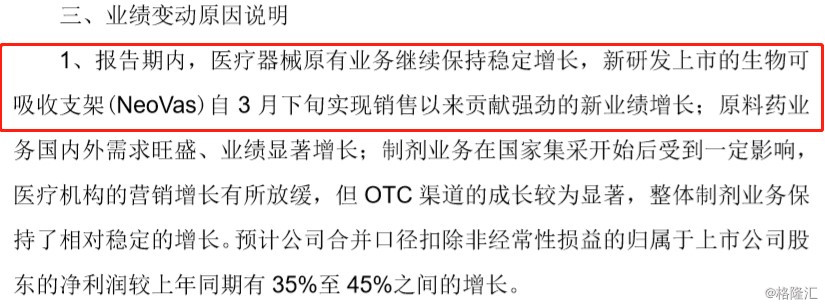

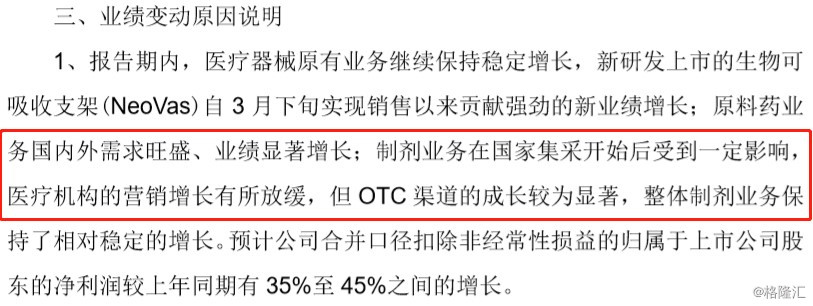

带量采购在Q2开始执行,公司的氯吡格雷和阿托伐他汀两个品种均会受到负面影响,叠加子公司新东港药业在去年4月新并表45%股权(主要产品阿托伐他汀),因此估计19年Q2制剂板块的利润增速会低于Q1。

但是最后报表数据显示,Q2扣非归母净利润增速与Q1保持一致,估计主要是可降解支架带来的业绩弹性。

上半年乐普转让持有的1147.1万股君实生物股份,转让价共计2.78亿元,剩余1052.9万股的公允价值估算约3.47亿元。

公司在上半年确认相关投资收益和未实现浮动收益合计约2.07亿元,对归母净利润影响约1.76亿元。

从当前的收入和利润构成来看,氯吡格雷和阿托伐他汀撑起了公司的制剂业务,而制剂业务的利润基本是公司整体利润的一半。

氯吡格雷和阿托伐他汀都已经进入带量采购,今年也已经开始在4+7城市试点执行。根据公司公告,18年氯吡格雷和阿托伐他汀的毛利率分别在89%和92%,尽管有代理模式下的安全垫,但是长期来看,这两个品种为代表的仿制药是不可能拥有90%毛利率的。

毛利率下降的背后是价格和收入的下滑,所以当收入和利润率双双下滑的时候,板块的风险才逐渐释放。也就是说,以氯吡格雷和阿托伐他汀为代表的仿制药业务长期有比较大的利空。

但是这些利空已经被市场所熟知,股价和估值上也有了一定反映。现在的问题是风险何时释放,以及释放的节奏如何,短期来看这个问题将取决于以下几点:

就这半年来看,部分省市的跟随比较激进,未采取跟随策略的省市也有不少仿制药品种自己降价,相关的新闻相信投资者们也都有关注。因此,初步判断,非4+7试点医疗机构跟标降价节奏会比较快,也就是说,一旦进入集采,非试点区域的医疗机构的仿制药也会很快受到冲击,大家也可以看下公告这句话感受一下。

2)OTC端的销售

公司在18年年报披露了氯吡格雷和阿托伐他汀在医疗机构和OTC的销售占比,估计氯吡格雷应该80%以上在医疗机构销售,阿托伐他汀约有60%是在医疗机构销售。

因此,产品在医疗机构占比其实并不大,至于分级诊疗、处方外流,应该不会是一年两年的事情。而且,就算OTC端用药持续增长,最终医保支付价才是一切的根本。

医保基金应该是不会允许医疗机构和OTC两个价格的,OTC不可能是仿制药的救命稻草,其背后反而也有很大的价格调整风险。

这个价格调整可能会比较慢,因为没有“带量”,可能只有等待DRGs了。但是,在这个市场经济下的OTC渠道中,只要患者教育和带量采购宣传得当,仿制药生态不再畸形,销量自然会与价格成反比。问题就在公司对OTC端的营销力度与政府宣传和患者认知及其价格敏感性了。

根据近期个相关部门的文件,今年下半年大概率会进行第二次集采,这个市场也基本会有预期。问题在于:1)会不会扩大试点范围乃至全国推广;2)会不会再谈一次氯吡格雷和阿托伐他汀。

我们假设试点扩大,那么假如没有再次谈判的机会,对于乐普来说,医疗机构市场基本就很难增长甚至维持了,所以尽管价格得以维持,但是这两个品种的压力还是非常大;

而如果再次谈判,价格一定会下降,降幅大概率不小。如果乐普能中标,当然还好,毕竟现在市占率也不算高,但是乐普一定能中标吗?上次温和降幅的情况下公司没有中标,我们假设这次公司战略调整,决定低价中标抢院内市场,但是,通过一致性评价的药企可不是像去年那般只有两家了。所以只要再谈,价格一定很低、结果一定有趣。

最后,政策的推进力度以及过程是否调整可能对乐普和整个仿制药板块有非常重要的影响。

比如,带量采购政策比较致命的一招是独家中标,全国执行独家中标确实存在较大的供应风险。如果独家中标真如部分传言所说被取消,那么市场格局会更好,价格降幅也会更温和,对于传统的仿制药企来说毫无疑问是利好。但是,这还是医保局的初衷吗?而且,就算取消了全国独家中标,大概率还会有各地的独家中标政策,与这次4+7又有什么区别呢?

解决上述独家中标bug的最好武器也许就是DRGs,医保支付价倒逼医疗机构乃至整个行业开始重视成本、提高成本在行业竞争中的权重。DRGs下,医保局和医疗机构无需采取“带量”的高难度操作、也不用再考虑药店端定高价的问题,需求端交给疾病与医生、支付和决策端交给患者、供给端交给药企。

DRGs设计起来非常复杂,从试点到全国推行也需要不断检验修正,但是推进速度这个东西...事在人为吧!

谈到乐普,当然少不了谈其器械可能面临的集采风险、谈其创新器械的放量等多个要素。但是就当前乐普的基本面来说,核心矛盾也许是其仿制药风险的释放节奏。

乐普目前处于风险待释放阶段,但是风险究竟何时释放、释放力度有多大就很难准确回答了,国内其他传统的仿制药企也大抵如此。