下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

北京时间昨天晚上8点半左右,美联储主席鲍威尔在国会听证会上讲了一些东西,市场万分激动。欣赏一下:

黄金跳涨,直上1400。

黄金的对头美元指数扑街。

黄金的好基友VIX期货也扑街。

欧洲三傻跳升。

美国三傻期货跳升。

这几天难兄难弟的港A期货指数也跳升。

晚上9点半美股高开,随后三大指数齐齐再创下历史新高。

这种整齐划一的表演明明白白地告诉了你谁才是股市的爸爸。

1

美联储的嘴炮威力

全球来看,要论嘴炮的威力,推特总统都要靠边站,能登上铁王座的只有美联储主席。推特总统发个推,也就几天的鸡飞狗跳,而美联储主席金口一开,影响的可能是未来一段时间的势。

举几个例子。

2018年10月3日,鲍威尔说我们离中性利率还有很长的路要走。结果呢,美股当日见顶,之后一片狼藉,眼看就要步入漫漫熊途。推特总统只能干瞪眼睛,发推特狂怼美联储。

解铃还须系铃人,2019年1月4日,鲍威尔说政策是灵活的,我们在倾听你们的担忧,如果缩表是扰动市场的主因,不会犹豫去调整缩表。

然后大家知道了,美股神奇逆转,继续十年大牛市,带着全球走了一波。5月份推特总统在股市刷存在感,其效力都被鲍威尔的嘴炮一点点消除,所以昨晚,美股又创了新高。

美联储的嘴炮威力可见一斑了。

尤其厉害的是,美联储真的是嘴炮,推特总统的推有时候还变成了实实在在的行动,比如向全球这个国家征税那个国家征税,美联储什么都还没干,全球金融市场就已经俯首了。

这一切一切都是因为美联储是央行的央行,央行是做什么的?掌控钱袋子的。

股市是涨是跌,最终是两个维度的变化,一个是流动性,一个是基本面。基本面需要上市公司花时间做出来,但流动性的改变可以在瞬息之间。

决定流动性的就是资金和资金的成本,钱多又便宜,就像2015年我们的央妈又是降准又是降息,什么妖魔鬼怪都可以浮起来。

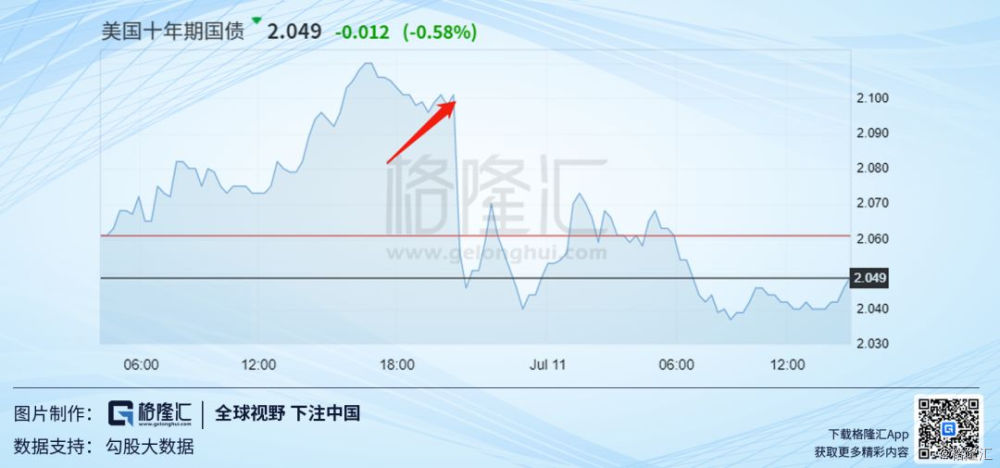

美联储可以在瞬息之间改变资金量,一种是键盘一挥,敲出基础货币,注入金融体系,这改变的是M1。还有一种就是上面那种嘴炮,通过向市场传递未来宽松的信息,市场会提前行动,更多的人愿意当前把钱借出去(因为未来的利率更低),于是压低了市场利率(以10年期美债收益率为代表),刺激了信贷,这改变的是M2。

我们可以看到,今年在美联储的嘴炮之下,10年期美债收益率一步步走低,创了2016年10月来的新低。昨晚鲍威尔一席话,这几天上涨的美债收益率重新掉头,就是这个道理。

不过,美联储虽然嘴炮威力无穷,它倒不会乱用。

用嘴炮降息传递是的美联储对未来经济的方向判断是下行,我们说到,股市涨跌,无非是流动性和基本面,流动性在瞬间,基本面随着时间的推移最终会出来。

2

宏观无常

所以,正如一句话说的,股票短期是投票机,长期是称重机,这句话放在整体股市上也是适用的,只是这里的称重机是宏观经济环境。

2015年美联储就开始嘴炮加息,3月份FOMC上美联储失去耐心(就像6月FOMC会议上失去耐心一样),2015年12月正式执行,从后面的经济运行来看,美联储虽然打嘴炮,但对经济的走势判断还是正确的。

只是宏观经济的变化无常,连美联储都把握不住。去年10月美联储扬言市场离中性利率还有很长的路,而今年市场先纠结的是美联储加不加息,再纠结的是美联储降不降息,宏观环境已经发生了巨大变化。

所以,鲍威尔的一席话让7月的降息几乎是板上钉,但投资者不要过于兴奋,因为这意味着美联储不看好未来的经济基本面。

那什么导致的呢?从鲍威尔的讲话来看,鲍威尔认为整体美国经济还不错,薪资增速也可以。问题出在哪呢?通胀持续低迷,二季度出现了明显的下行风险,出现的原因一是贸易的不确定性,二是海外经济的放缓。

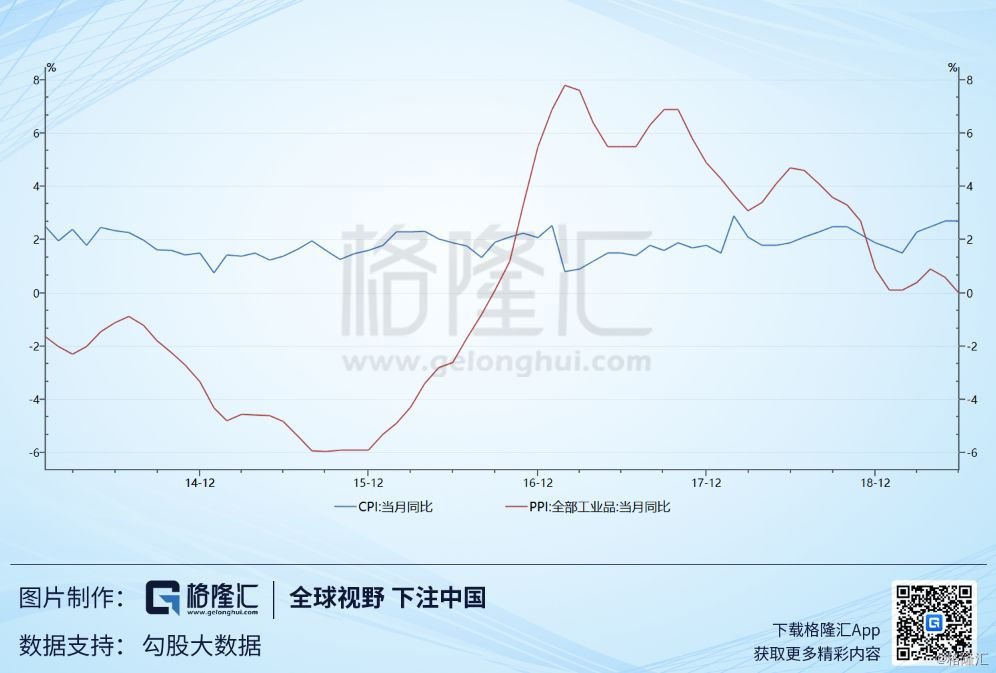

贸易不确定性不多谈,鲍威尔嘴里的海外经济放缓,我们看中国昨天公布的数据,6月PPI持平,CPI同比上升2.7%。

我们再看工业数据,累计利润总额同比连续几个月为负。

可见,往上的CPI与往下的PPI代表着滞涨,经济问题的疑难杂症之一。

还有欧洲,也一样。拿最强的经济国家德国来说,今年以来制造业PMI一直处于衰退区间。

上半年全球股市大幅上扬,但各国的国债收益率都下行,这种背离大致说明了是货币政策和资金面接管了股市,而不是经济基本面,这与2017年是不一样的。

鲍威尔此时选择明确的嘴炮降息,也进一步表明了经济基本面短期内难有起色。这意味着,未来接管股市的继续是货币政策和资金面。由货币政策决定的金融市场必将呈现更大幅度的波动,就像2015年那样。

但是,有一点要注意的是,2016年上半年是全球经济最黑暗期,之后复苏。但这个复苏阶段,只有美国为新的衰退做好了准备,因为只有美国的利率水平较那个时候大大提升了,从而留足了宽松空间,其他主要经济体都没有做好过冬的准备。

这种有限的宽松空间,也决定了这一轮即使有流动性行情,也不会太大。另外,要注意的是,基本面始终会跑出来,上半年,尤其是二季度成色几何,将马上在8月的业绩期呈现。

3

万有引力

股市的爸爸除了流动性和基本面外,还有自身因素,是什么呢?

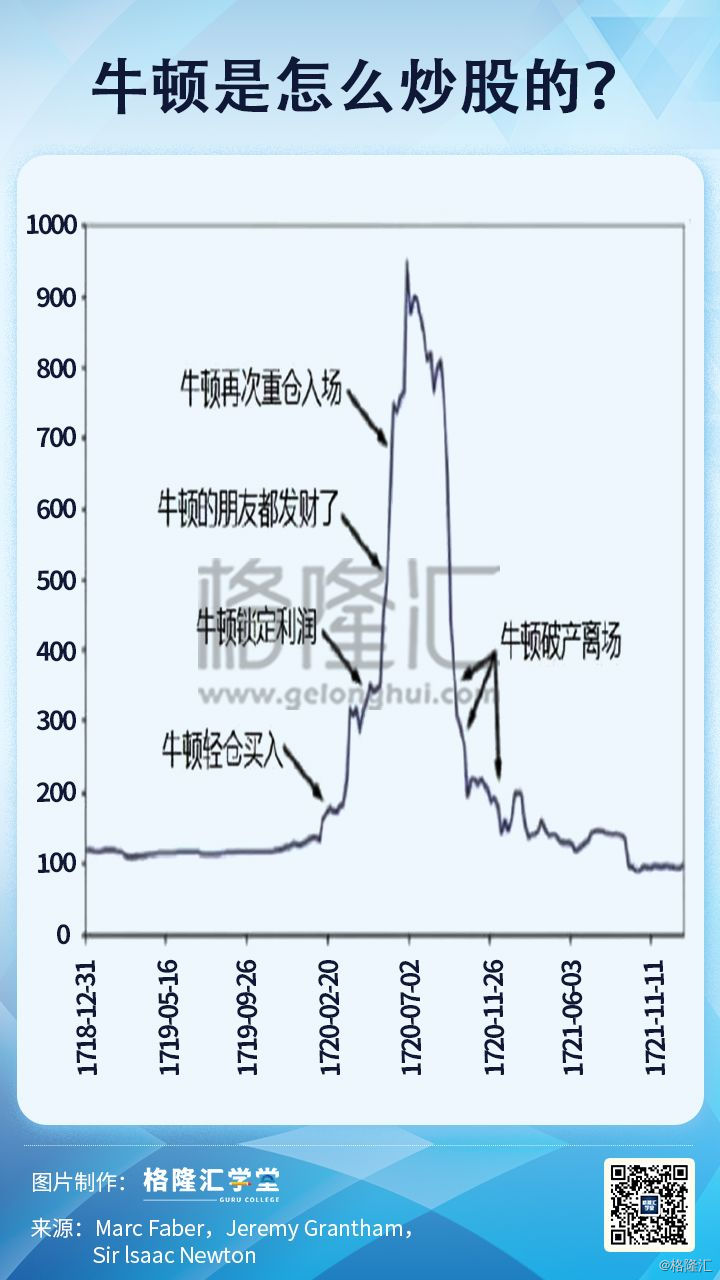

讲一个故事,我们知道牛顿发现了万有引力,可惜的是,他只发现了自然界的万有引力,却没有发现金融市场上的万有引力,结果老年的时候在南海泡沫上赔了2万英镑,要知道,那个时候,上个剑桥大学也只要10英镑,所以换到今天牛顿的亏损是亿级别的。

金融市场的万有引力就是估值,再好的基本面,再好的流动性,也拯救不了离奇的估值。

万有引力起作用,并不是以相对点位来说的。

举个例子,不少A股投资者总觉得美股,比如纳指崩盘在即,树不能涨到天上去,却觉得我们的创业板再跌也跌不到哪去了。原因只是因为纳指在十年高位,创业板在2015年以来的低位,较2015年跌去了60%多。

万有引力的作用点是估值,如果估值来看,纳指的整体估值32倍,创业板呢?49倍!谁贵谁便宜,一目了然。拉下即将登陆新赌场的标的估值,更加不寒而栗。

也许会有人说,我们所处的各行业阶段不同,估值不能这样简单的比较。估值确实不能这样简单比较,但只有指数结构相关,与时间维度关系并不大。拉下标普500过去100年的历史估值,基本就是这个水平。而谁的经济没有少年过呢?

所以,不要羡慕美股,加息也涨,降息也涨,而我们这几年,似乎多数股票总是跌多涨少。原因无它,除了流动性和基本面外,还有估值这一万有引力的作用。

再好的流动性和基本面,也拯救不了离奇的估值。对许多股票而言,政府即使有心,偶尔进场稳市,也只是将估值消化与损失摊在更多的人身上和更长的时间里,避免短时间内市值急剧蒸发带来的痛苦。

长期,尘归尘,土归土。

4

结语

2019年上半年,上涨的股市,伴随的却是下滑的经济和下跌的国债收益率,这种背道意味着当前接管股市的是货币政策和资金面,而不是基本面。鲍威尔的讲话则进一步表明经济短期基本不会有超色,资金面将继续接管股市。

资金面决定的股市将呈现更加大的波动性,它既蕴含暴力的机会,但这种机会因为失去基本面支撑从来不会长久,也因而伴随暴力的风险,需要你以高超的手段去驾驭。

所以,保持清醒,少意淫,随着时间的推移,投票机会让步称重机,基本面会反映出来,万有引力也会起作用。