下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源: CITICS债券研究

报告要点

2019年上半年信用债违约呈现规模持续增加、违约种类、主体等级和地域分布更加广泛的趋势。

2019年上半年债券违约不绝于耳,资本市场继续关注信用风险。2019年上半年,合计42家发行人、96只债券发生违约,违约债券余额高达567.17亿元。从新增19家违约主体的企业属性看,民营企业18家、公众企业1家,民营企业违约占比达到95%,民营企业债券违约形势严峻。2019年上半年,信用债违约规模和违约只数呈同比上升态势,民企成为债券违约的绝对主角。违约品类逐渐丰富,其中私募债占比最高。违约主体涉及更多等级,其中AA级占比仍最高,违约债券地域分布和行业传导亦更加广泛。

“Key-Person-Risk”(实控人风险)在债券评价体系中的风险权重需提升。在我国民营企业的发展历程中,实际控制人在企业经营、决策、运转和重大事件处理当中扮演的角色不言而喻,而企业也往往被打上个人标签,因此实际控制人对企业发展利弊皆存,实控人的风险往往比其他方面更易引发市场担忧。过去债券市场也曾经出现实控人案例导致的估值大幅抬升亦或者债券违约,我们认为未来对于信用债研究和风险预测,要提升对单一标签过强的企业风险权重占比。

上半年地方债发行规模较大,共计2.8万亿,较去年同比增加一倍。2019年上半年地方债放量发行,截至6月30日已经发行28372亿元,发行只数651只,总偿还量6756.31亿元。其中6月份发行额创今年新高,达到8995.51亿元,占上半年已发行地方债比例的三分之一,环比提升196%,发行只数183只,在一季度的发行高峰之后再创新高。上半年地方债各省市发行额来看,广东省发行额最大,发行利率黑龙江省最高,北京市最低。发行期限来看,仍以5年期和10年期为主,30年期等长期限比例有所提高,地方债期限中长期化的态势有了进一步显现。

逆周期形势下信用传导表现复杂,信用估值反弹仍在路上。逆周期市场环境下,政策托底预期较强,在当前发展模式下,仍需土地出让和房地产景气维稳。而且货币信用传导链条,除了财政、监管的相互配合之外,城投和地产的承接与派生难以规避。信用策略方面,负债稳定程度决定久期长度和下沉深度,需根据自身负债端稳定程度和内部评级准入机制来制定投资策略,因此大部分机构适合缩久期、提资质,甚至不排除满仓利率债或国企企业属性的高等级信用债,而对于负债端有收益要求的机构,我们建议在基建相关领域博取超额收益。

风险因素:市场资金面出现反转,货币向信用传导不通畅,再融资分化导致信用违约;金融和实体表现低迷;外部形势冲击以及政策对冲低于预期等。

正文

信用策略回顾

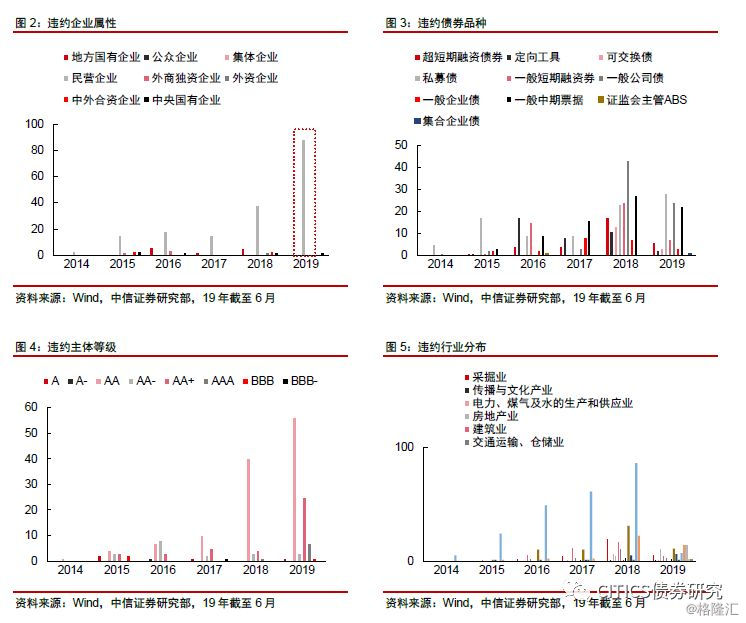

2019年上半年多个债券主体陆续暴雷,资本市场继续关注信用风险。2019年上半年,合计42家发行人、96只债券发生违约,违约债券余额高达567.17亿元。其中新增违约主体19家,新增违约规模147.12亿元。根据新增19家违约主体的企业属性,民营企业18家、公众企业1家,民营企业违约占比达到95%,民营企业债券违约形势严峻。

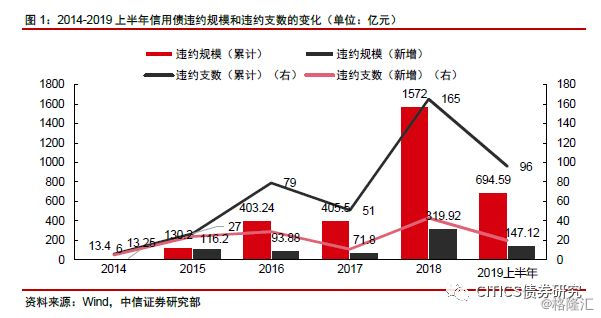

2014到2019上半年,信用债违约规模和违约支数呈整体上升态势。其中累计违约规模在2018年急速增加,由上年的405亿元激增至1572亿元,新增违约规模在连续三年下降后,在2018年反弹至319亿元。违约支数在2017年有所减少后,2018年累计和新增违约支数分别陡增至165支和43支。2018年无论是违约规模还是违约支数都较上年同比翻番。2019年上半年违约压力不减,截至6月30日,违约规模累计已经达到694.59亿元,违约只数96只,超过2018年的一半,其中首次违约规模达147.12亿元,共计20只,整体违约情况相比2018年只增不减。2019年潜在违约数大约2456.12亿元。

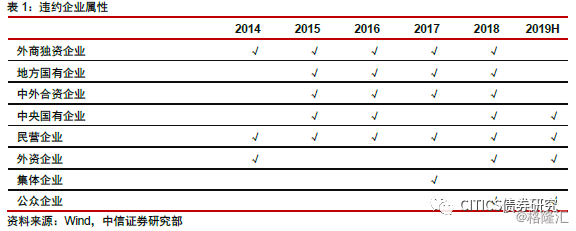

从违约企业属性上看,2014到2019年违约企业属性种类逐年增加。2014年违约企业仅包括外商独资企业、民营企业和外资企业,到了2018年违约企业属性达到7种,并新增公众企业。从2015年开始,国企开始发生违约。值得注意的是,民营企业自2014年以来,连续五年每年都发生违约,且数量最多、增速最快,成为违约企业属性中最突出的一种。2019年上半年为止出现违约的企业属性已经包括中央国有企业、外资企业、公众企业和民营企业,其中民营企业违约数量达到88只,占所有违约债券的96%,民企成为债券违约的绝对主体。

从违约债券品种来看,2014到2019年债券违约种类逐年递增。在2014年违约债券品种仅包括私募债和一般公司债,违约支数也较少。从2015年开始违约债券品种和数量开始增加,2015年私募债违约增加最多。2017年违约债券种类有所减少。2018年违约债券种类达到历史新高,其中一般公司债剧增,短融和中票也较前几年增幅扩大,且新增可交换债违约。2019年上半年以来,违约债券品种已经覆盖了历史上所有曾违约债券品种,且新增了集合企业债,违约品类逐渐丰富,其中私募债违约仍占最高比例。

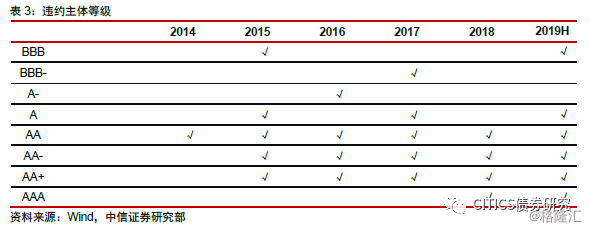

从违约主体等级来看,违约主体等级有增加趋势。2014到2018年,AA级违约主体最多。在2015到2017年分别出现了A级以下主体违约,而到了2018年,违约主体皆为AA级以上主体,且新增了AAA高级别主体违约。违约主体等级的上升表明了信用违约风险由低资质主体逐步蔓延至高资质主体。2019年上半年违约主体等级分布从BBB到AAA都有广泛分布,其中AA级占比仍最大,违约56只,占比60%。

从违约行业分布来看,2014到2018年违约涉及行业逐步增多。2014年违约行业仅有制造业,从2015年开始违约行业每年增加2至3个,到2017年已涉及10个行业。2018年新增违约行业包括房地产业、金融保险业和文化传媒行业。违约行业的增多说明了信用违约风险在跨行业蔓延,信用违约风险已不仅存在于个别行业,而是在全行业蔓延。2019年上半年违约行业中制造业不再最为显著,制造业违约数目有所减少,其余违约行业更加分散,并新增了医药生物、化工和有色金属等行业违约,违约行业更加广泛。

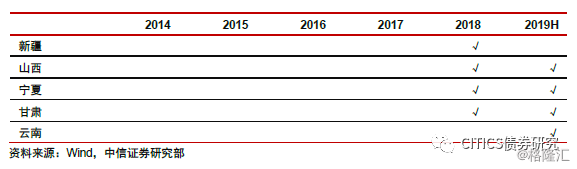

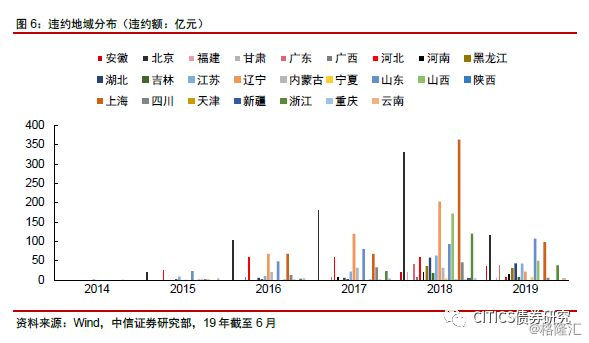

从违约地域分布来看,2014到2018年违约地域分布逐渐广泛。2014年违约地域仅涉及4个省市,到2018年涉及24个省市,五年间新增20个省市,信用违约风险可以说广泛蔓延。2014年违约省市主要集中在东部沿海地区,在随后的四年间逐步向内陆和南北扩展。2018年违约地域北至黑龙江,西至新疆,西北部低资质地区开始发生实质性违约,信用违约风险进一步扩大。2019年截至6月30日,福建、广西、内蒙古、陕西、天津、新疆和重庆尚未有债券违约,云南省新增为违约区域。2019年上半年刚过,违约地域已经涉及到18个省市自治区,不少还是高资质的经济发达地区,债券违约风险变得更加难以预测。

债券违约中的实际控制人风险

实际控制人风险可能是下半年或者中长期我们对于中国企业违约和舆情风险需要增加权重的关注点。随着实际控制人风险在债券违约中出现次数的增多,这类舆情风险也引发了市场的关注。然而,规避此类风险难度较大,由于债券市场存在发行信息披露的乱象,有些信披不规范不彻底,一定程度上加大和加剧了规避风险的难度和债券违约带来的损害。

“Key-Person-Risk”(关键人风险,也称实控人风险)在债券评价体系中的风险权重需提升。在我国民营企业的发展历程中,实际控制人在企业经营、决策、运转和重大事件处理当中扮演的角色不言而喻,而企业也往往被打上个人标签,因此实际控制人对企业发展利弊皆存,实控人的风险往往比其他方面更易引发市场担忧。过去债券市场也曾经出现实控人案例导致的估值大幅抬升亦或者债券违约,我们认为未来对于信用债研究和风险预测,要提升对单一标签过强的企业风险权重占比。

信用债到期行权规模

到期情况,7月剩余三周信用债到期规模较大。2019年7月剩余三周信用债到期规模分别为1611.68亿元、1776.88亿元和997.18亿元,到期行权压力较大。但我们认为到期量大并不完全等同于信用债再融资风险加剧,实际的市场情况需要结合届时的金融环境来判断。实际上,6月份面临的到期压力同样不小,在市场冲击之下已经处于严峻的压力测试中,接下来的到期压力并不会形成过多的挑战。

上半年地方债发行情况

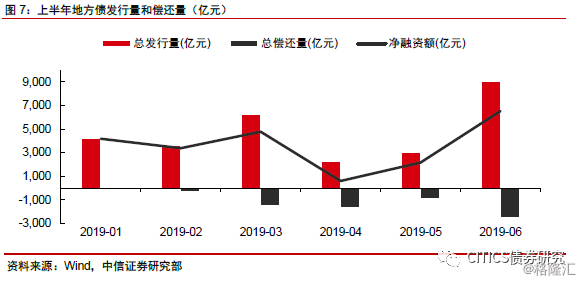

今年上半年地方债发行规模较大,共计2.8万亿,较去年同比增加一倍。2019年上半年地方债放量发行,截至6月30日已经发行28372亿元,发行只数651只,总偿还量6756.31亿元。其中新增一般债券9546.51亿元,新增专项债券1.4万亿元,置换债2125.38亿元,再融资债券3416.89亿元。其中6月份发行额创今年新高,达到8995.51亿元,占上半年已发行地方债比例的三分之一,环比提升196%,发行只数183只,在一季度的发行高峰之后再创新高。

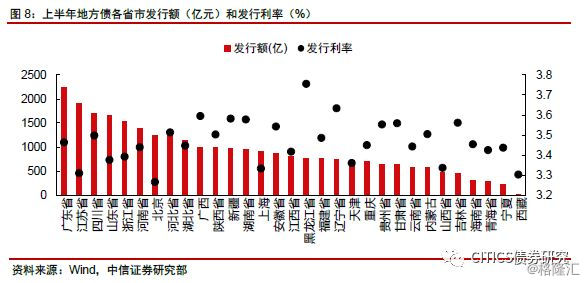

上半年地方债各省市发行额来看,广东省发行额最大,发行利率黑龙江省最高。上半年地方债各省市发行额中,广东省发行最多,达到2233.36亿元,江苏省和四川省其次,分别达到1903.6亿元和1695.55亿元。发行利率来看,上半年各省市平均发行利率为3.47%,其中黑龙江省平均发行利率最高,达到3.76%,北京市发行利率最低,为3.27%。上半年大部分省市发行利率均较同期国债上浮25bps左右,少部分资质较低地区有利率上浮突破现象,达到50bps以上。

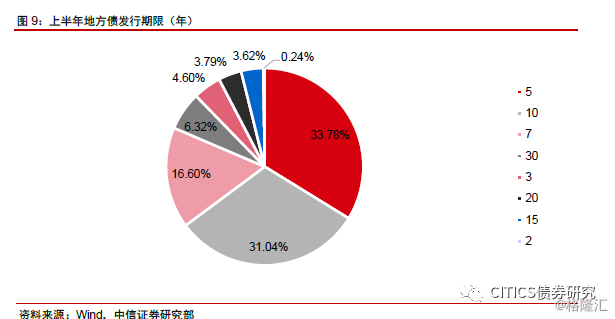

上半年地方债发行期限来看,仍以5年期和10年期为主,30年期等长期限比例有所提高。上半年地方债发行期限仍以5年期占比最高,达到33.78%,发行额9585.34亿元,10年期发行额为8806.88亿元,占比31.04%。值得注意的是,30年期地方债发行额1791.89亿元,占比提升至6.32%,20年期和15年期地方债占比也分别达到3.79%和3.62%,发行额均超千亿。地方债期限中长期化的态势有了进一步显现。

中小银行存单发行

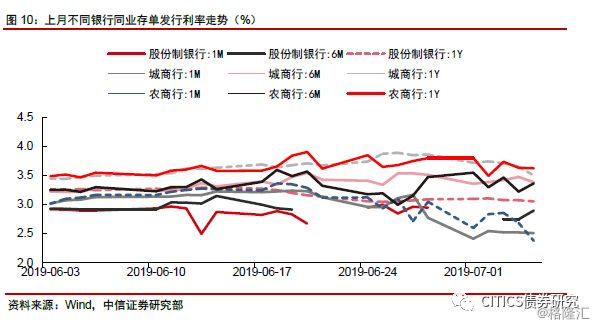

2019年6月至今,各银行同业存单不同期限发行利率走势分化明显,其中城商行1M和农商行1M发行利率有明显下降趋势。其中城商行和农商行1M同业存单发行利率下行幅度最大,城商行1M和农商行1M同业存单发行利率在整月都经历了先上后下的过程,7月5日相对6月初分别下行了41bps和49bps,农商行1Y下行32bps,城商行6M和1Y分别上行30bps和16bps,其余不同期限走势相对温和。

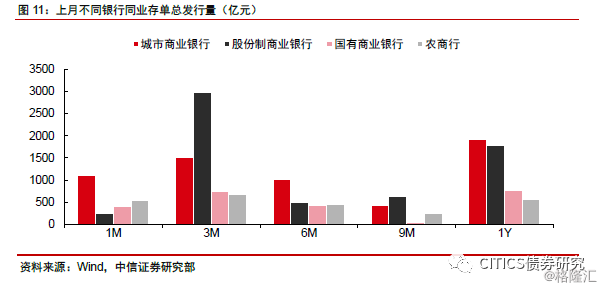

2019年6月到7月5日,各大银行同业存单发行量总计超过1.7万亿。其中股份制银行发行量最大,达到6139.6亿元,城商行和农商行发行分别为5962.5亿元和2465.5亿元。各银行3M期限的同业存单发行量最大,其次为1Y期。3M中股份制商业银行和城商行发行分别达到2987.1亿和1511.2亿元,农商行发行674.8亿元。

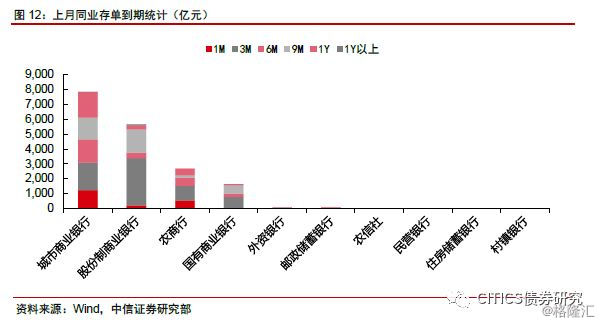

6月截至7月5日,同业存单到期量合计1.8万亿元,其中城商行最多,达到7831亿元,占比43.49%。在各银行到期同业存单期限中,3M到期最多,达到6766.5亿元,其中城商行3M到期1835.4亿元,农商行3M到期990.6亿元,股份制商业银行3M到期3163亿元。

市场回顾:到期量较大,利差有走阔趋势

一级发行:发行和到期情况

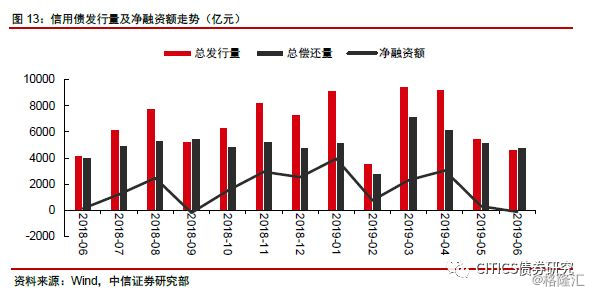

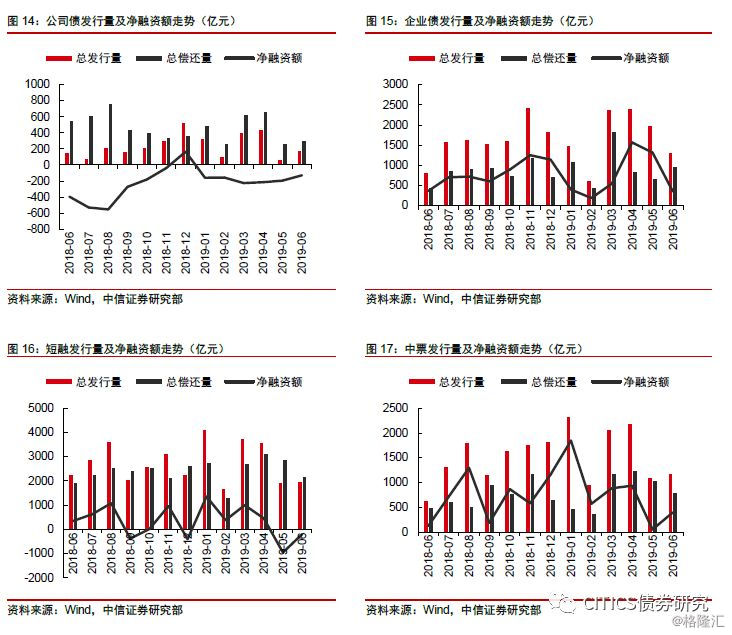

发行来看,非金融类信用债发行规模从6月24日至7月7日为2482.86亿元,发行只数241只,总偿还量1720.88亿元,净融资额761.98亿元。其中企业债179.80亿元,发行16只,平均期限7.3年;公司债1313.46亿元,发行142只,平均期限4.19年;中期票据1169.40亿元,发行100只,平均期限3.71年;短融1851.50亿元,发行172只,平均期限0.63年;定向工具166.55亿元,发行29只,平均期限3.5年。

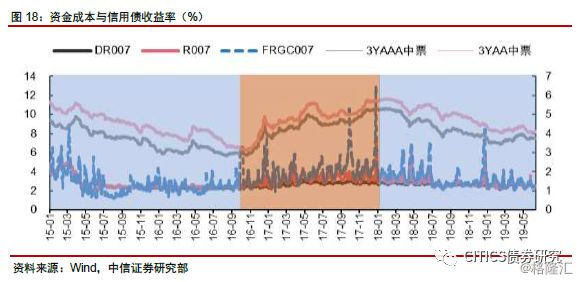

进入6月以来资金成本振荡下行,信用利差在收窄之后有走阔趋势。R001和R007分别从6月3日的2.03%和2.45%降至6月19日的1.5%和2.3%,分别下降53bps和25bps。信用债3YAAA和3YAA中票的到期收益率在5月收窄之后6月以来又有走阔趋势,6月19日3YAAA和3YAA中票利差为40bps。

上周,资金成本涨跌互现。R001上行38.46BP,现值1.51%;R007上行16.95BP至2.41%,R1M上行47.86BP至3.21%;R3M下行3.34BP,现值2.98%。

主体评级调整情况

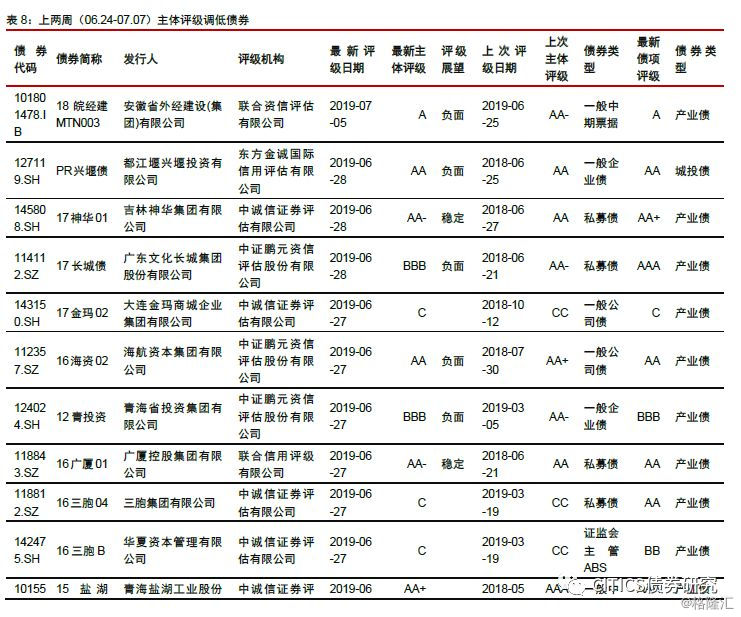

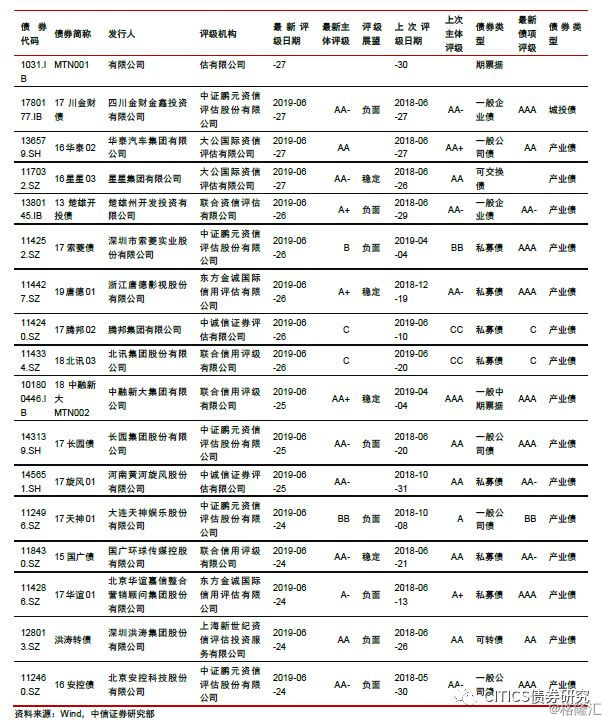

上两周(06.24-07.07)主体评级调低债券主要集中在27家发行人,如下表所示,主体评级调低债券类型有25家均为产业债。

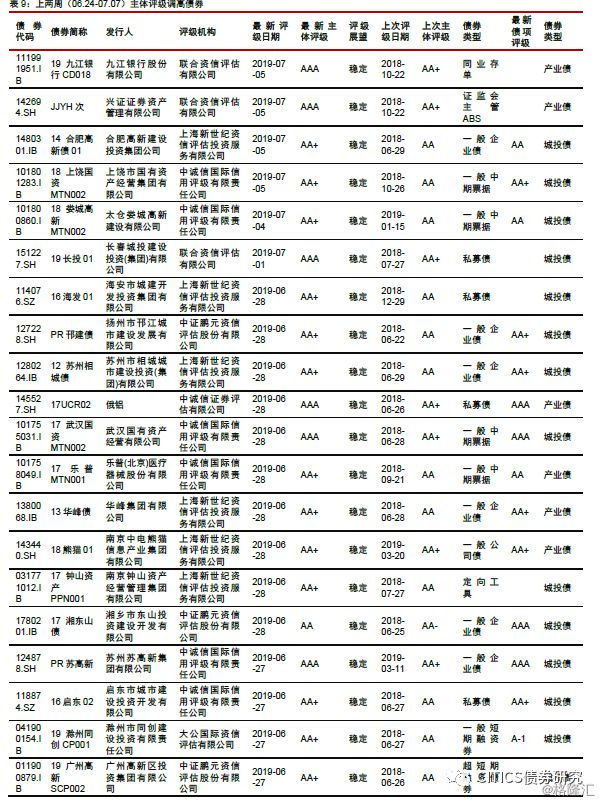

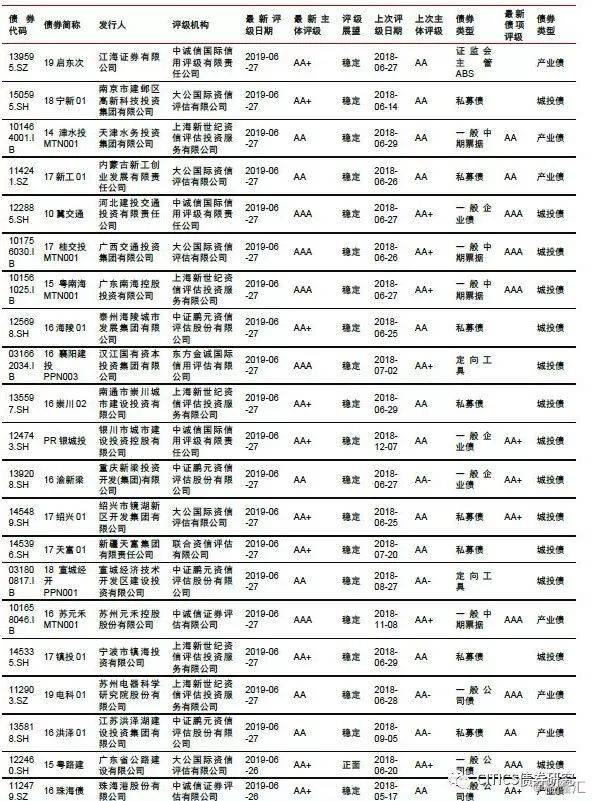

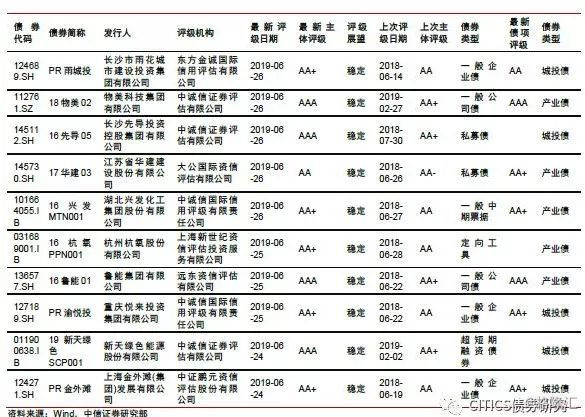

上两周(06.24-07.07)主体评级调高债券主要集中在51家发行人,如下表所示,其中33家为城投债,18家为产业债。

二级市场:收益率温和下行,托管量基金增加

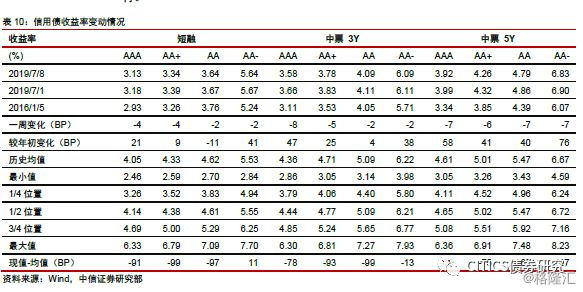

上两周(06.24-07.07)信用债收益率在上行后开始温和下行,其中AAA中票1Y下行-4BP,3Y下行-8BP,5Y下行-7BP;AA中票1Y下行-2BP,3Y下行-2BP,5Y下行-7BP;AA-中票1Y下行-2BP,3Y下行-2BP,5Y下行-7BP。上两周周信用债收益率普遍温和下行。

产业债方面,进入6月以来,不同等级产业债收益率均有小幅上升,整体在5月下降后开始出现上翘态势。当前产业债收益率走向上翘,一方面是信用风险定价不足导致的投资性价比弱化,另外也是信用事件难以预测导致机构内部一刀切现状明显。现阶段民企利差的修复更多依赖的是外部政策支持,而非盈利基本面的改善,加之2019年开年以来违约事件不绝于耳,产业债的结构性风险仍不容忽视。同时信用风险定价不足以及利差徘徊低位也导致市场投资机构从边际减弱到整体配置降低,前因后果反复循环的确对信用债市场造成负面冲击。

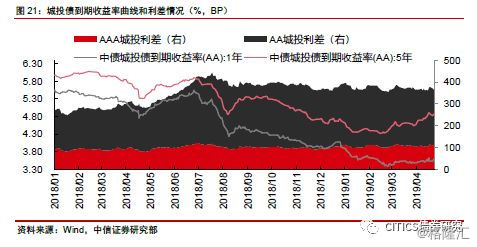

城投债方面,进入6月以来,低资质城投不同期限收益率有所回升。低资质AA级城投不同期限利差继续走阔,现阶段城投的再融资风险显著改善,城投债更适合作为信用资质下沉的首选,尤其是现阶段中低等级高票息所带来的固定收益回报以及因基建和监管思路调整而导致信用利差收窄带来的弹性收益机会。

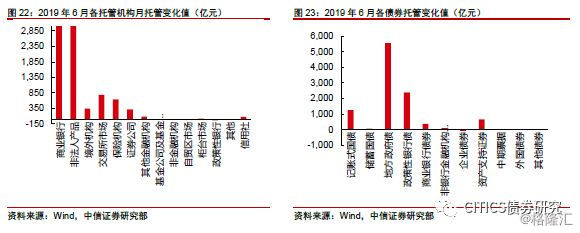

托管数据来看,在各托管机构中广义基金大幅增持,债券中地方政府债增持最多。6月以来,债券市场的托管机构中,广义基金大幅增持,增加4233亿元;商业银行其次,达到3883.74亿元。托管环比增加主要是地方政府债、国债和政策性金融债,信用债整体持仓继续小幅下降。企业债托管量30510.10亿元,环比减少100亿元。

上两周(06.24-07.07)信用利差(国开债)普遍上行,尤以5年期增长最多。其中AAA中票1Y下行-1bp,3Y下行-1bp,5Y上行5bps;AA中票1Y上行19bps,3Y上行17bps,5Y上行8bps;AA-中票1Y上行1bp,3Y上行17bps,5Y上行8bps。期限利差低资质普遍下行,其中AAA中票5Y-3Y上行2bps,5Y-1Y上行8bps,3Y-1Y上行6bps;AA中票5Y-3Y下行-7bps,5Y-1Y下行-10bps,3Y-1Y下行-3bps;AA-中票5Y-3Y下行-7bps,5Y-1Y下行-10bps,3Y-1Y下行-3bps。

投资建议

逆周期形势下信用传导表现复杂,信用估值反弹仍在路上。逆周期市场环境下,政策托底预期较强,在当前发展模式下,仍需土地出让和房地产景气维稳。而且货币信用传导链条,除了财政、监管的相互配合之外,城投和地产的承接与派生难以规避。信用策略方面,负债稳定程度决定久期长度和下沉深度,需根据自身负债端稳定程度和内部评级准入机制来制定投资策略,因此大部分机构适合缩久期、提资质,甚至不排除满仓利率债或国企企业属性的高等级信用债,而对于负债端有收益要求的机构,我们建议在基建相关领域博取超额收益。

风险因素

市场资金面和流动性出现反转,货币向信用传导不通畅,再融资结构分化导致信用市场违约;金融数据和实体表现低于预期;外部形势冲击以及政策对冲低于预期等。