下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

核心观点

CPI阶段性触顶,PPI后续将转负,通胀焦点将从“猪通胀”转向PPI通缩,货币政策约束不再;PPI转负将导致企业端面临的实际利率上升,适当降息也成为政策需求。在美联储主席鲍威尔再次释放鸽派信号、全球降息周期重启为中国央行降息提供了较好的政策窗口。

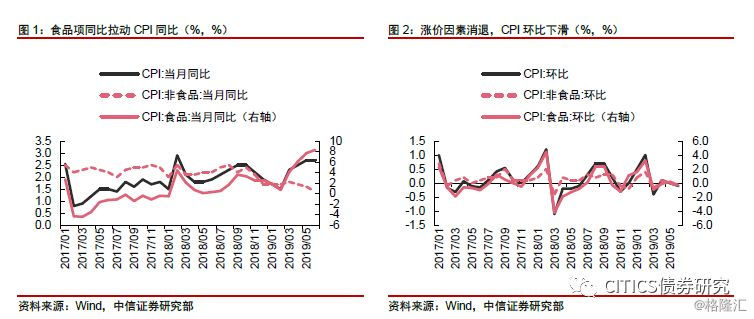

涨价因素消退,CPI环比转负。6月CPI环比-0.1%(-0.1pcts),同比2.7%(+0pcts),符合市场预期,涨价因素逐渐消退,环比来看主要分项均转向负增长。食品方面:鲜果和肉类价格继续上涨,鲜菜价格大幅下降带动食品烟酒(-0.2%,-0.3pcts)环比转负。非食品方面:仅医疗保健及其他项目价格上涨,油价下调成拖累非食品项环比下滑主要原因。

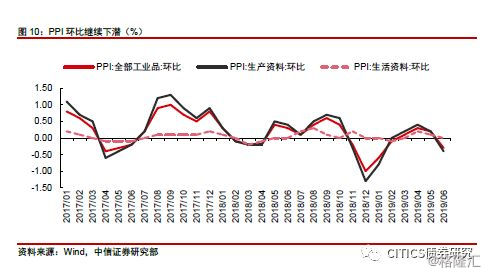

PPI处于通缩边缘。6月PPI环比下降0.3%,同比增速下滑至0,处于工业通缩边缘。从大类来看,采掘工业(-0.1%,-2pcts)、原材料工业(-1%,-1.2pcts)、加工工业(-0.2,-0.2pcts)环比价格均转负带动PPI环比转负。从细分行业看,30个行业中价格环比下降的行业明显增加,11个行业价格环比上涨,15个行业价格环比下滑,4个行业环比持平。当前价格传导渠道面临分化——石油化工产业上游价格上涨难以向下传导,而黑色、有色等产业上游价格下跌却能顺利向下传导,中游原材料行业价格下降明显,需求疲弱未见改善动能。

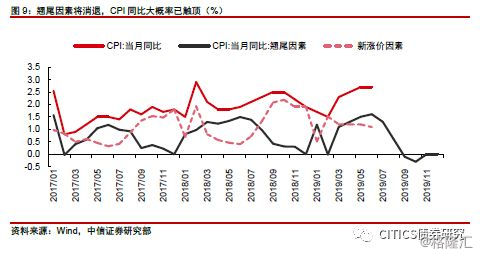

通胀焦点将转向PPI通缩。今年3月份以来市场对高通胀的预期在猪肉价格和鲜果鲜菜价格轮番上涨中逐渐升温,而随着鲜菜、鲜果价格先后回归季节性下行通道后,影响CPI的主要因素将回归猪肉价格单项。在基数效应下,CPI已经阶段性触顶,而对于PPI而言,需求端的疲弱仍然将主导国内工业品同比下滑并转负的趋势。市场对通胀的担忧将从“猪通胀”向工业品通缩转变。

通胀不会阻碍中国央行跟随海外货币政策降息。货币政策作为需求端政策,对供给端无能为力,因而货币政策会响应需求侧因素而非供给侧影响。PPI通缩、需求端走弱,货币政策空间约束不再。另一方面,PPI转负将导致企业端面临的实际利率上升,适当降息也成为政策需求。而在美联储主席鲍威尔再次释放鸽派信号、全球降息周期重启为中国央行降息提供了较好的政策窗口。

债市策略:对债市而言,市场对通胀的关注将从前期猪通胀担忧转向PPI通缩,对通胀担忧方向发生逆转、对货币政策空间的制约逐步消除,通胀不再阻挡降息,当前利率面临的底部约束或许在PPI通缩后被证伪,而利率水平也将随着后续海内外货币政策进一步宽松而逐步打开。

事项

2019年6月CPI同比上涨2.7%,预期2.7%,前值2.7%,环比下跌0.1%;PPI同比上涨0%,预期0.1%,前值0.6%,环比下降0.3%。对此,我们点评如下:

评论

涨价因素有所消退,CPI环比转负

CPI环比项下滑,但食品项基数效应仍然显著,拉动CPI同比与上月持平。6月CPI同比2.7%,其中食品项同比上涨8.3%,高于前值0.5pcts,非食品项同比上涨1.4%,较前月下滑0.2pcts。从二分法来看,拉动6月CPI同比继续维持较高水平的因素是食品项同比继续大幅上涨,虽然猪肉等畜肉和禽肉价格环比仍有增长,但6月食品项环比录得-0.3%,较上月下滑0.5pcts,与非食品项环比(-0.1%,-0.1pcts)同时转负。因而,6月食品项同比对CPI同比的拉动效果更多体现在食品项的基数效应上。

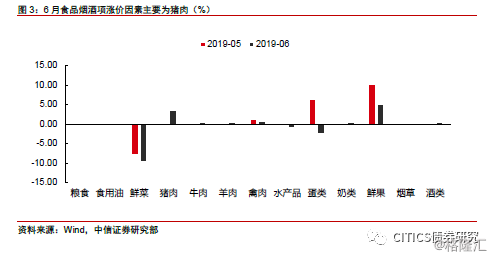

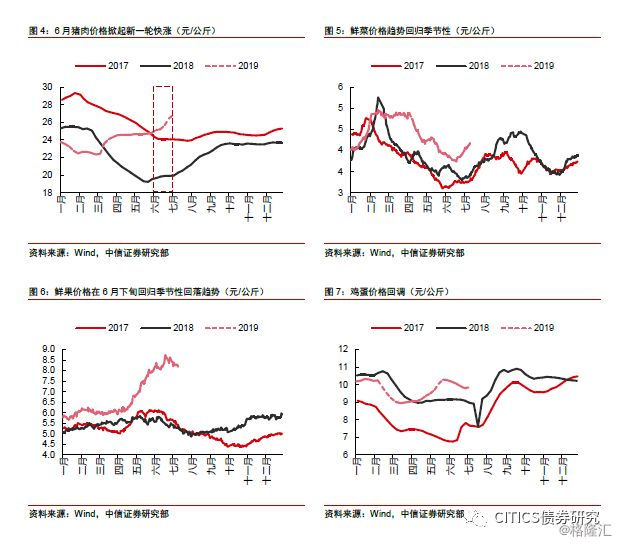

鲜菜鲜果价格回归季节趋势,新涨价因素将集中在猪肉价格。6月食品烟酒项(-0.2%,-0.3pcts)环比转负,从各分项环比变动来看,鲜菜价格大幅下降和鸡蛋价格的调整是主要拖累因素。具体而言,6月食品烟酒项涨价因素仍然集中在鲜果和肉类价格方面,鲜果价格环比上涨5.1%,影响CPI上涨约0.11个百分点;猪肉价格上涨3.6%,影响CPI上涨约0.09个百分点;牛羊肉和鸡鸭肉价格也延续上涨趋势。而鲜菜、鸡蛋、水产品较大幅度价格下降拉动CPI环比下降0.28个百分点。

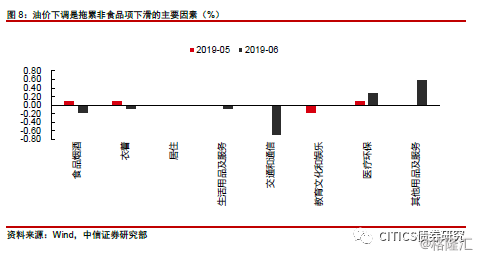

仅医疗保健及其他项目价格上涨,油价下调成拖累非食品项环比下滑主要原因。6月发改委两次下调成品油价格,当月汽油和柴油价格分别下降3.5%和3.7%,交通和通信分项环比(-0.7%,-0.7pcts)是拉动非食品项环比下滑的主要因素。其他分项环比来看,衣着(-0.1%,-0.2pcts)、生活用品及服务(-0.1%,-0.1pcts)继续降价,居住(0%,0pcts),教育文化和娱乐(0%,+0.2pcts)价格持平,医疗保健(0.3%,+0.2pcts),其他用品及服务(0.6%,+0.6pcts)有较大幅度涨价。

6月CPI新涨价因素继续衰减,后续翘尾效应减弱下CPI同比或已阶段性触顶。从环比的角度看,随着鲜果鲜菜价格逐步回归季节性趋势,影响食品项环比的主要因素将从前期多元扰动回归到猪肉价格的变化。非食品项环比则主要受油价影响,但由于2018年三季度油价处于较高水平,预计非食品项同比仍将拖累CPI同比。此外,对CPI同比角度而言,基数效应仍然是关键因素,翘尾因素在6月达到最高点后将快速衰减至0附近,CPI同比或已阶段性触顶。

PPI处于通缩边缘

6月PPI环比下降0.3%,同比增速下滑至0,处于工业通缩边缘。从大类来看,采掘工业(-0.1%,-2pcts)、原材料工业(-1%,-1.2pcts)、加工工业(-0.2,-0.2pcts)环比价格均转负带动PPI环比转负。从细分行业看,30个行业中价格环比下降的行业明显增加,11个行业价格环比上涨,15个行业价格环比下滑,4个行业环比持平。具体而言,石油和天然气开采(-3.9%,-8.1pcts)和加工(-1.9%,-3.7pcts)、化学制品(-1.1%,-1.3pcts)和化学纤维(-3.1%,-4.4pcts)、黑色金属压延加工(-1.8%,-2.1pcts)环比下滑幅度最大。

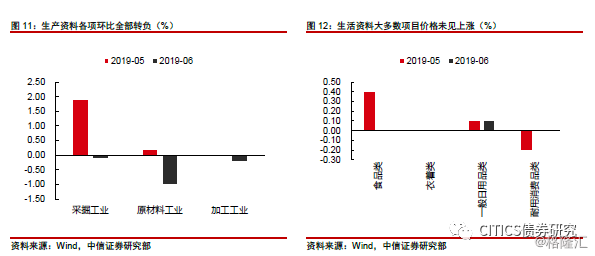

中游原材料行业价格下降明显,需求疲弱未见改善动能。6月生产资料三大行业环比均转负,其中原材料加工业价格下降最多。即便6月份铁矿石价格上涨、贸易战情绪影响下有色金属价格继续上涨,但国际原油价格快速下跌传导至国内石油开采行业价格下跌,采掘工业产品价格环比下降。而中游行业中价格下降的细分行业数明显增加,黑色、有色等行业上游价格上涨却为带动中游原材料加工业产品价格,石油化工产业链产品价格则延续价格下降趋势。下游加工工业细分行业价格变化也以下跌为主,其中纺织业、汽车制造业、燃气生产和供应业降幅较大。总体而言,当前价格传导渠道面临分化——石油化工产业上游价格上涨难以向下传导,而黑色、有色等产业上游价格下跌却能顺利向下传导,我们认为这一分化格局是终端需求疲弱导致的。6月制造业PMI仍然维持在荣枯线以下,发电耗煤量也处于近年同期低位水平,也佐证了经济基本面需求较弱。

通胀焦点将转向PPI通缩,货币政策空间打开

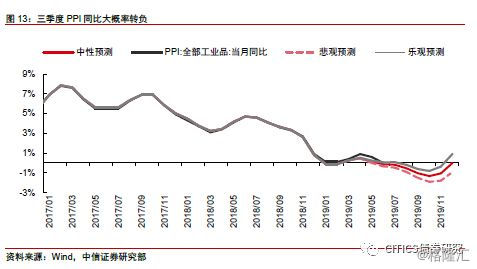

从“猪通胀”到工业品通缩,通胀担忧逆转。今年3月份以来市场对高通胀的预期在猪肉价格和鲜果鲜菜价格轮番上涨中逐渐升温,并一度成为市场对货币政策空间预期的制约因素,利率水平也在高通胀担忧下徘徊不前。而随着鲜菜、鲜果价格先后回归季节性下行通道后,影响CPI的主要因素从前期的猪肉、鲜果、鲜菜共振将回归猪肉价格单项。在基数效应下,CPI已经阶段性触顶,而对于PPI而言,需求端的疲弱仍然将主导国内工业品同比下滑并转负的趋势,在不考虑供给侧如环保限产加码、国际油价飙升等超预期因素后,工业品涨价动力弱、翘尾因素强,预计三季度PPI将走向通缩。可以预见,市场对通胀的担忧将从“猪通胀”向工业品通缩转变。

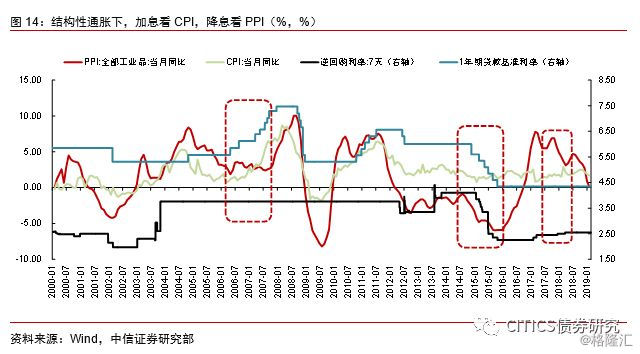

结构分化的通胀中,哪一个是货币政策的目标?PPI与CPI的背离从2013年前后开始,2016年供给侧改革下分化明显加剧,其原因是上游供给收缩带来涨价与下游需求弱并存,导致的PPI上行、CPI平稳。而我们回顾货币政策(价格型工具)与通胀的关系,货币政策对结构性的通胀也有不同的应对:加息操作以CPI为目标,而降息操作则以PPI为目标。在2012年以前,PPI与CPI走势趋于一致,这一时期内货币政策盯住CPI与PPI区别不大;2012年后基准利率进入降息区间,可以发现降息均发生在PPI为负区间,CPI走势则并不对货币政策产生较大影响。

物价稳定仍然是货币政策的目标,需求侧走弱打开货币政策空间。2019年一季度货币政策执行报告十分关注价格走势,目标是实现经济平稳增长、物价稳定、宏观杠杆率基本稳定的组合,因而平衡好物价因素是货币政策目标之一。但货币政策难以因为CPI而收紧,也难以因为PPI而放松的观点则是把问题想简单了。货币政策作为需求端政策,对供给端无能为力,因而货币政策会响应需求侧因素而非供给侧影响。需求端走弱,货币政策空间打开。

通胀不会阻碍中国央行跟随海外货币政策降息。本轮CPI与PPI的分化,是典型的供给侧与需求侧的分化,经济基本面需求弱导致PPI下滑,供给侧收缩导致CPI上涨。更细化来看,若将影响CPI的因素按供给侧和需求侧划分,可以看到今年以来CPI涨价因素集中在猪肉、鲜菜、鲜果、油价等供给侧影响,而反映需求侧的非食品项则更加疲弱。总的来说,PPI通缩反映的需求侧疲弱需要货币政策刺激,而CPI主要受供给侧因素影响,货币政策宽松也不会推升核心通胀。而另一方面,PPI转负将导致企业端面临的实际利率上升,适当降息也成为政策需求。而在美联储主席鲍威尔再次释放鸽派信号、全球降息周期重启为中国央行降息提供了较好的政策窗口。

债市策略

对债市而言,市场对通胀的关注将从前期猪通胀担忧转向PPI通缩,对通胀担忧方向发生逆转、对货币政策空间的制约逐步消除,通胀不再阻挡降息,当前利率面临的底部约束或许在PPI通缩后被证伪,而利率水平也将随着后续海内外货币政策进一步宽松而逐步打开。