下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在7月8日-7月10日期间,大盘指数连续3个交易日处于调整状态,在比较低迷的市场中,科创板对标股成为了为数不多具有持续性的热点主线。

7月11日,该板块的龙头股三超新材(300554.SZ)在高开0.84%后迅速涨停,而这已经是该股在连续的4个交易日内收获涨停,期间涨幅达到了46.47%。截至今日收盘,该股报收24.87元,全天成交3.63亿元,最新总市值为23.28亿元。

(图片来源:富途证券)

值得一提的是,除了龙头三超新材外,科创板对标股中的赛腾股份(603283.SH)5日涨幅达到了25%,岱勒新材(300700.SZ)、和佳股份(300273.SZ)、诚迈科技(300598.SZ)等个股的5日涨幅也都超过了10%。

(图片来源:同花顺)

游资借机炒作

在上市初期,科创板公司可能享受一定幅度的溢价。相比之下,部分A股对标公司则处于“相对洼地”,有望产生联动。

资料显示,在“科创板第一股”华兴源创的招股书中,该公司将精测电子(300567.SZ)列为最主要的可比上市公司。6月27日,华兴源创迎来网上申购,而精测电子当日封死涨停,正式拉开了科创板对标股爆发的序幕。

总体来看,在首批25家科创板公司的招股书或发行公告中,共计出现了66家被对标的A股上市公司。例如,与三超新材、岱勒新材对标的科创板公司为沃尔德,与赛腾股份对标的科创板公司则是天准科技,与和佳股份对标的科创板公司则是南微医学。

从资金面来看,科创板对标股的爆发和短线资金的炒作有很大关系。

如三超新材7月10日的龙虎榜显示,中信证券股份有限公司上海溧阳路证券营业部买入995.74万元,位居买一席位;申万宏源西部证券有限公司济南历山路证券营业部则买入了912.25万元,排在买入榜第二;华泰证券股份有限公司沈阳大西路证券营业部买入881.34万元,排在第三。

排在卖出榜首位的则是申万宏源西部证券有限公司济南历山路证券营业部,该席位卖出了1507.18万元;湘财证券股份有限公司上海张杨路证券营业部作为卖二,卖出了1233.74万元;浙商证券股份有限公司广东分公司卖出863.02万元,位居卖三。

(图片来源:东方财富网)

而超华科技(002288.SZ)7月10日的龙虎榜则显示,东莞证券股份有限公司四川分公司、 西藏东方财富证券股份有限公司拉萨团结路第二证券营业部、广发证券股份有限公司梅州梅江二路证券营业部、申万宏源证券有限公司广州天河北路证券营业部等席位均曾出现。

(图片来源:东方财富网)

除了上述公司外,赛腾股份、和佳股份、联合光电、众合科技(000925.SZ)等科创板对标股也都曾在6月27日至7月11日间登上龙虎榜。

科创板对标股成色如何?

值得注意的是,部分A股上市公司因为被科创板公司列为可比对象遭遇炒作,出现股价大涨的情况,但是其中一些公司的经营情况却难言很好。

资料显示,2017年4月上市的三超新材是一家专业从事金刚石工具的研发、生产和销售的高新技术企业,主要产品包括电镀金刚线与金刚石砂轮两大类。

从业绩来看,该公司2017年至2019年一季度的营收分别为2.84亿元、3.33亿元、0.58亿元;同期的归属母公司股东的净利润分别为0.86亿元、0.37亿元、0.01亿元。

不难发现,三超新材在上市后,其营收、净利润均处于持续大幅下滑的状态。

(图片来源:Wind)

关于2018年业绩大幅下滑,该公司在年报中表示有两方面的原因。

一是受市场竞争环境变化及光伏行业“5.31新政”影响,2018年二季度以来,金刚线产品价格下降较为明显,尤其光伏新政出台之后,下游部分客户停工、减产,市场需求量出现环比下降甚至急剧萎缩,导致公司部分产品订单减少,产品价格及毛利大幅下滑,2018年业绩同比大幅下降。

二是受市场环境及客户需求变化影响,公司部分存货存在滞销及贬值风险,部分应收账款也存在发生坏账的风险,相应资产的减值预计将对当期经营业绩产生较大影响。

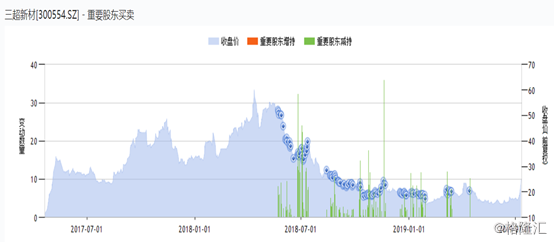

而在业绩下滑的同时,该公司的部分股东也没闲着,纷纷抛售了手中刚解禁的股份。

(图片来源:Wind)

实际上,岱勒新材、超华科技等科创板对标股也都出现了业绩下滑、股东减持的情况。对于此类业绩较差,却遭到游资炒作股价大涨的科创板对标股,普通投资者需要注意股价回落的风险。

不过,在这些科创板对标股中也有一些还不错的公司。如科创板公司天准科技对标股除了赛腾股份外,还有先导智能(300450.SZ);科创板公司澜起科技对标股则是兆易创新(603986.SH)、汇顶科技(603160.SH)。从业绩方面来看,上述这些公司还是不错的。

从总体情况来看,民生证券日前发布研报指出,从估值对比角度看,生物制药、软件服务、新材料板块的A股企业估值有较大提升空间。

民生证券还表示,通过对已受理的部分科创板拟上市企业的对标A股公司的梳理,被对标A股的平均PE为56倍。未来,在科创板估值水平的带动下,该板块对标股的估值也有一定提升空间。

此外,软件与服务、新材料行业的科创板公司发行市盈率与对标股PE较为接近,但由于上市后可能有进一步溢价,这些板块的对标股估值亦有提升潜力。

需要注意的是,部分科创板公司开展的业务在细分领域具有稀缺性,无法在A股上市公司中找出匹配的可比标的,与招股书或发行公告中披露的可比上市公司具体业务差异可能较大,投资者需要谨慎甄别。