下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,特买网站唯品会(VIPS.US)宣布通过香港全资子公司与杉杉集团有限公司(600884.SH)和宁波星通创富股权投资合伙企业(有限合伙)签署收购协议,作价人民币29亿收购杉杉商业集团100%股份。

据悉,目前杉杉商业集团旗下运营有五个奥特莱斯广场,分别位于南昌、宁波、太原、哈尔滨、郑州。另外,还有五个奥特莱斯广场正在规划建设中。在去年的全国奥特莱斯门店销售排名中,杉杉商业集团旗下的五个广场占据了四席。

唯品会表示,收购杉杉商业集团之后,唯品会将会布局线下奥特莱斯业务,探索线上线下人融合的特卖模式,实现“全渠道”特卖零售布局。

线上的特卖网站遇上线下的特卖商场,这则交易消息看似突然,在电商纷纷下沉的大环境下,其实是必然。

线上与线下特卖巨头的“珠联璧合”

此次事件的中心“奥特莱斯”其实并非是类似“家乐福”的零售品牌,而是一种经营模式。奥特莱斯对应的英文为outlets,本意为“出口”,亦有“门店”之意。在零售商业行业中,Outlet (奥特莱斯)特指由销售名牌过季、下架、断码商品的商店组成的购物中心,亦可称为“品牌直销购物中心”。

奥特莱斯经营模式最早诞生于一百多年前的美国。上世纪70年代,美国当地大型服装和日用品加工企业在其仓库建起Outlet Store,用于出售自己卖不完的销售订单尾货。这种Outlet Store销售的产品大多是品牌产品,而且由于是尾货,统一处理时价格较低,因此颇受消费者欢迎。

进入九十年代,随着工厂Outlet Store顾客人数越来越多,工厂索性将Outlet Store开到一处。后来,专业的奥特莱斯开发商开始加入运营,供货商从原来加工工厂扩大至涵盖品牌代理商、批发商和所有者的专门渠道。门店亦更注重悠闲购物体验,并发展新的独立零售业态——Outlet购物中心。

2002年,中国首家奥特莱斯店在北京开张。经过十数年的发展,截至2018年年中,已开业、停业、转型、在建及规划,以“奥特莱斯”命名的项目就超已超过了500个。

据公开资料显示,此次交易的被收购方杉杉商业集团截至去年年底,发起人分别为杉杉集团有限公司、宁波星通创富股权投资合伙企业与王静,经营范围为商业广场管理及物业管理等。从唯品会公告描述来看,公司主要业务应该就是营运旗下的奥特莱斯商店。

(图片来源:企查查)

而此次交易的收购方——唯品会名头比杉杉商业自然响亮得多。公司主营品牌折扣商品线上销售,其赖以发家的手段其实和奥特莱斯相似,都是主打品牌产品的折扣销售。早年唯品会的“名牌折扣+限时抢购+正品保障”的电商销售模式还一度为它赢得“线上奥特莱斯”的名头。

去年十月份,唯品会在北京国瑞城购物中心开张了公司首家线下零售店,将其特卖经营方搬到线下。显然,在阿里、京东等几大电商纷纷回到实体抢占线下实体流量的时候,唯品会自然亦不甘于落后。

此次收购获得杉杉商业旗下的奥特莱斯店经营权,不管是“线上奥特莱斯”和奥特莱斯德结合也好,唯品会与“线下唯品会”合作也罢,从两者相似的经营逻辑来看,唯品会这一步,看似意料之外,实则也是情理之中。两者结合也称得上“珠联璧合”。

而根据去年的行业统计,唯品会收购的4家销售额排名前20的奥特莱斯店分别为宁波杉井奥特莱斯、天美杉杉奥特莱斯、哈尔滨杉杉奥特莱斯及郑州杉杉奥特莱斯,其销售额分别为25亿元、18.2亿元、16.5亿及16.26亿。

去年一年,四家奥特莱斯的销售额约为76亿元。虽然唯品会并无公布的杉杉商业集团的净资产,但从奥特莱斯行业的毛利率(作为参考,王府井(600859.SH)去年前三季度奥特莱斯业态毛利率为10.88%)来看,即使不计在建中的其他奥特莱斯项目,现有奥特莱斯可稳定为唯品会带来约8至9亿的毛利。另外,还有商城附带更为重要的线下流量。

从这个角度看,唯品会这笔交易应该不亏。

唯品会的特卖下线前景如何?

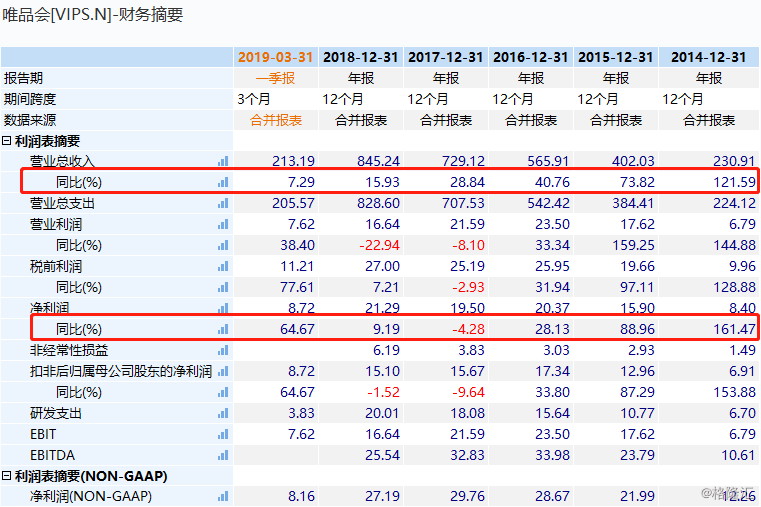

今年第一季度,唯品会平台GMV为338亿元,同比增长11%;营收213亿元,同比增长7.3%;归母净收入8.7亿元,同比增长64.7%。初看上去,看似十分赏心悦目,但若将时间轴拉长,即可发现无论是营收还是利润增速,唯品会都告别了以往两位数甚至三位数的高增速,进入了较低增速的发展期。

对于第二季营收,公司预计营收同比增幅将会继续下跌至0%至5%的区间。

(图片来源:Wind)

而后起的拼多多截至今年3月31日的GMV为5574亿元,同比增长181%;第一季内营收为45.452亿元,同比增长228%。

第三电商唯品会如今地位已变得岌岌可危。

去年第一季度,平台活跃用户增长放缓的唯品会迎来腾讯(00700.HK)京东(JD.US)的慷慨支援。三放达成战略合作协议,根据协议,当年3月14日开始,京东APP首页开始出现唯品会京东旗舰店的入口;唯品会在微信钱包的入口则从4月起向所有微信用户开放。

在战略协议生成之后,唯品会在去年第二、三、四季的活跃用户规模分别是2980万、2650万及3240万,同比增幅分别为6%、11%及13%,其中来自腾讯和京东入口分别贡献了24%、22%、23%的用户。

即使是这样,也还是难以阻止唯品会在营收、利润端的下滑趋势。

显然,唯品会还需要更多的流量。于是便有了去年第四季开始,唯品会开始在线下产品门店的尝试。

事实上,唯品会首次下线尝试的时间还要比这更早。在2017年10月28日,唯品会就开张了其第一家线下生鲜零售店——品骏生活生鲜社区店。当时公司给出的目标是到2018年开出200家门店,至2020年再扩张至10000家。然而,实际上至去年的9月份,品骏生活在广州开设的门店数量才刚达到10家。

但与新零售形式的实体经营不同,此次的奥特莱斯在业务模式上,与唯品会固有运作模式多有相似之处,此番下线唯品会从主力客群布局(二、三线城市)、主业(特卖)到经营理念来说,唯品会都已经轻车熟路,结局很可能亦是另一番故事。

唯品会未来若从事线下特卖,它本身自带的合作品牌资源、订单将会为其带来巨大的资源优势;另外,公司目前已建立了相对完备覆盖全国的仓储物流中心(分别位于天津、广东、江苏、四川及湖北),仓储、运输配送体系覆盖范围已经遍及全国县、乡镇级,并有完备的运输团队,之后供货实体店将可以做到“即插即用”,无缝衔接。

但是,从另一方面看,公司亦可能需要就线下特卖重新与此前合作品牌重新协商谈判线下授权。最终的结果仍充满了不定因素。

从目前情况来看,唯品会搭上奥特莱斯,应该是公司急需线下流量的情况下所能找得的最优选择了。

但这个看似是特卖线上线下巨头的强强联合,是否能取得预期中1+1>2的效果呢?

只能待消费者来给出答案了。而昨日的市场反应来看,投资者似乎对唯品会的奥特莱斯线下业务并不看好。昨日,唯品会股价下降7.51%,收报7.88美元。

(图片来源:富途证券)