下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

造假一来就是8年,请问A股股民又有几个8年?

作者 | 墨羽枫香

来源 | 格隆汇APP

数据支持 | 勾股大数据

一

7月以来,A股天雷滚滚,市场风声鹤唳。

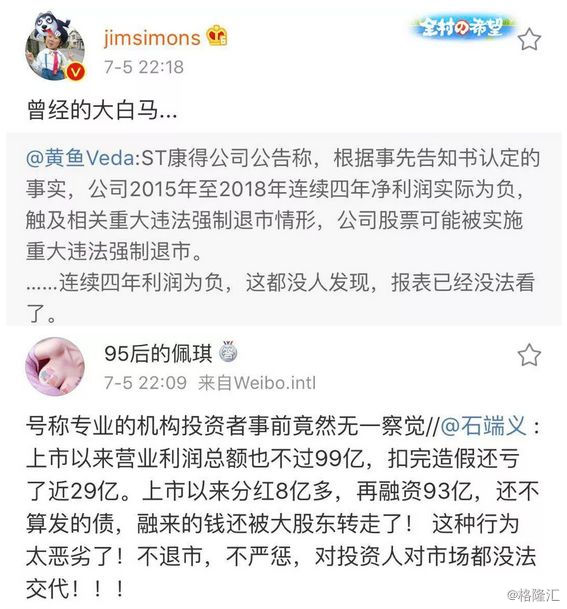

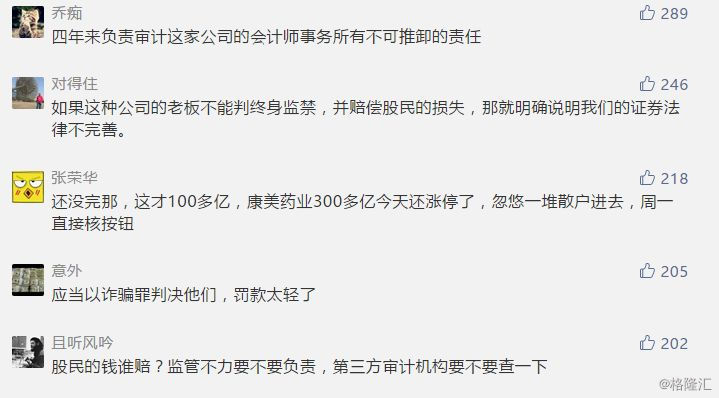

上周末,曾经的千亿大白马——康得新最终被证监会定性:财务欺诈,手段极其恶劣、情节特别严重。

经查,康得新在最近4年实际净利润为负数,虚增净利119亿元,刷新A股财务造假历史之最。

康得新是在2010年正式挂牌深交所,8年时间总共利润之和也就80多亿元,扣完造假还亏近29亿元。这操作手法也是没谁了,简直就是溟灭人性,刷新道德底线。

而作为市场投资者的“看门人”——瑞华会计事务所,仅仅在2018年出具无法表示意见的报告。因为债务违约早在去年就被质疑财务造假,欺瞒不过去了吧!

然而,瑞华从2013年以来,担任康得新的会计审计机构,却年年给出标准无保留的意见。超百亿的造假,是瑞华眼睛瞎,还是助纣为虐,共同欺诈投资者?现在,瑞华已经被立案调查。

7月8日,又来一起财务造假案件。据证监会通报,ST抚钢在过去8年时间,通过虚增存货、减少生产成本、将部分虚增存货转入在建工程和固定资产进行资本化等方式,累计虚增利润总额19.02亿元。

造假一来就是8年,请问A股股民又有几个8年?而对于拙劣的严重违法,处罚结果有点蜻蜓点水,股民们也只有无奈你看看我,我看看你,相互无语:

1、对ST抚钢责令改正,给予警告,并处以60万元罚款;

2、对时任董事长、总经理、财务总监等7人给予警告,并分别处30万元罚款;

3、对时任董事、监事等23人给予警告,并分别处以10万元罚款;

4、对时任副总经理、董秘等15人给予警告,并分别处以5万元罚款。

然而,ST抚钢,目前还正常有序进行交易呢,还不能让它立马退市。你说,针对这种财务欺诈的公司,占用金融资源,留在市场上到底有何用?

除了证监会公布的两起财务造假外,最近公布部的行动亦是迅雷不及掩耳之势,抓捕了4人。

这包括令人发指的涉嫌猥亵9岁幼女的新城控股董事长王振华、涉嫌金融欺诈的博信股份实控人罗静,涉嫌内幕交易的*ST鹏起的董事长张朋起,以及因涉嫌虚开发票而被刑拘的ST天宝董事长黄作庆。

我还记得,在5月11日,新任证监会主席易会满在中国上市公司年会上,明确给上市公司以及董监高划了4条底线:一是不披露虚假信息;二是不从事内幕交易;三是不操纵股票价格;四是不损害上市公司利益。

并且,易会满更是谈及要坚持4个敬畏:敬畏市场、敬畏法治、敬畏专业、敬畏投资者。

不管是康得新,还是ST抚钢,亦或是王振华、罗静、张朋起、黄作庆,很显然不懂什么是敬畏。既然不懂,让市场去教训教训吧!

7月以来,证监会以及公安部的动作,无疑不让屡屡受伤的股民们感到一丝慰藉。同时,从这如此之短的时间内,发生多起惩治事件来看,监管重拳出击不是闹着玩的,背后传递了一个明确的信号:上市公司以及董监高不要乱来,真的要懂4个敬畏,保持4个底线,否则将付出承重代价。

二

立案调查,或者直接动手抓人,在一定程度上,能起到杀鸡儆猴的作用,但从根本上无法撼动一群极其贪婪的资本恶魔。

马克思在《资本论》曾说:“如果有20%的利润,资本就会蠢蠢欲动;如果有50%的利润,资本就会冒险;如果有100%的利润,资本就敢于冒绞首的危险;如果有300%的利润,资本就敢于践踏人间一切的法律”。

事实上,A股的资本恶魔们也是这么大胆去操作的。IP0过度包装,上市后配合大股东减持或为再融资圈钱而操纵业绩、虚增利润,然而监管却很滞后、违法成本过低,导致一批人铤而走险。

举个例子,在2015年的牛市,大股东们通过各种“碰瓷”概念操作,把PE抄到100倍,然后通过虚增存货等资产,比如增厚利润1亿,市值就可以高达千亿,炒高之后套现走人,并且在未来某个时间段再通过资产集中减值的方式一笔勾销。财技拙劣的,比如两康,把虚增的资产放在现金栏目,财务问题掩盖越来越力不从心,自然就会暴露,只能怪当时的会计师太笨。

据统计,创业板所有上市公司在2018年,资产减值高达1000多亿元,其中又有多少这样的违规操作没被发现呢?我想,肯定不止两康了,未来的雷不会少。因为人在做,天在看,会留下蛛丝马迹的。

针对这些乱象,监管层也不是无动于衷,也是在积极地出台各种措施,来惩治这帮“害群之马”。

2018年3月,时隔3年之久,监管层再度祭杀出《关于改革完善并严格实施上市公司退市制度的若干意见》,包括欺诈发行、重大信息披露、或者其他违法行为。

去年5月8日,欣泰电气成为A股历史上第一支欺诈发行第一股。紧接着,金亚科技、中弘科技也相继离开。

今年以来,已经有13家公司被退市或暂停上市,波及100万名股东。其中,5月17日,沪深交易所公布4家公司被终止上市,它们是*ST华泽、*ST众和、*ST海润和*ST上普。

从退市数量上来看,有加速的趋势,但离成熟的市场还有很远的路要走。看看太平洋东岸的美股就知道,从1980——2017年,纳斯达克交易所和纽交所年均退市企业数量就高达565家。

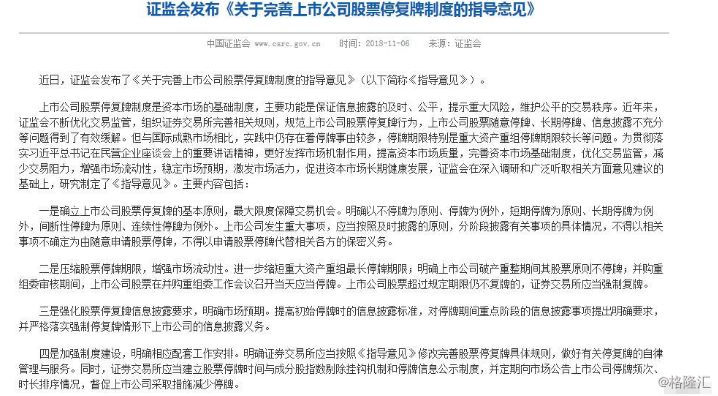

去年11月6日,证监会又在停牌领域放出了重磅大招,发布了《关于完善上市公司股票停复牌制度的指导意见》。原来跌多了,芝麻点的小事,说停牌就停牌,不过现在好了,肆意停牌的日子总算是翻篇了。

还有,大股东减持、内幕交易等方面也有了一些新的进展。但是制度上还远远不能够堵住漏洞。

今年7月9日,监管层针对“害群之马”又补一刀,股民们自然是欢呼雀跃,深受鼓舞。

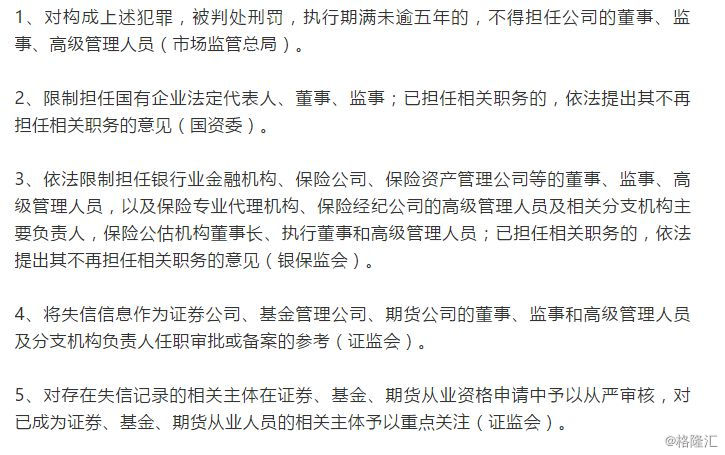

昨晚,中国证监会等8家中央单位联合发布《关于在科创板注册制试点中对相关市场主体加强监管信息共享 完善失信联合惩戒机制的意见》。

这8家单位还包括国家发展改革委、中国人民银行、国务院国有资产监督管理委员会、国家市场监管总局、中国银保监会、中国民用航空局、中国国家铁路集团有限公司。从这批单位的重量级可知,该政策意见会很有震慑性。

该《意见》确立了11项失信联合惩戒措施,失信人将面临“限乘限飞”,限制取得荣誉称号或奖项、限制申请财政性资金项目等惩戒措施。下面,截图了其中的前5条:

一处失信,未来将处处失信。对于违法违规的董监高,此前只是行政处罚,现在还要进行信用制裁,制度上又进了一步,值得点赞。

此外,截止目前,证券法修订稿草案三审稿增加了加大对证券违法行为打击力度的相关内容。此外,公司法、刑法等相关修法也在推进中。

总体来看,这些年,A股制度建设取得了一些成果,但还没有取得铲除股市毒瘤制度上的胜利。

三

A股制度建设这么多年,为何还是无法从根本意义上改制成功呢?主要的原因是50多万亿的财富盘子,不能轻易动摇,改革只能一点一点动。并且,上市公司牵涉到各方利益的博弈,改革阻力很大。

但是,在股市深层次的制度改革上,高层采取了像深圳经济特区先行先试的模式,很有魄力的宣布要创立科创板。

7月9日,在第一届科创大会上,上交所副总经理刘逖表示,科创板不是新增一个板那么简单,而是肩负着两重重任的。第一,承担支持科技创新、引领经济发展向创新驱动转型的历史使命;第二,还承担着资本市场全面深化改革的重任。

看到官方的态度没,科创板不仅仅是资本市场的问题,还是关系到经济转型产业升级的问题,背后更是深层次的体制改革的问题。

随着7月22日科创板的正式挂牌,可以预期的是,未来主板以及创业板市场将迎来制度上深层次的变革,这是最根本的,也是最为重要的。

现在,我们来看看科创板制度的顶层设计,就知道有多猛了。

首先,上市制度跟国际接轨,采取的是注册制。注册制意味着是由市场来支配,而不是由行政权力来决定。另外,还配套有保荐制度。券商投行需要实实在在地去挖掘企业的价值,因为要跟投2%-5%,并锁定2年,意味着上市的企业是被“好好”地筛选了一遍。

退市制度方面,上市企业只要累计2年就退市,可谓非常严苛。而A股主板的“连续3年亏损退市”的制度,里面有大量的文章可做。减持制度方面,高管层每年不能减持超过总股本的1%,如果通过大宗交易的方式减持,接盘方还有1年的锁定期。

这样的退市+减持制度,直接就排除了现目前A股主板清仓式减持的可能,并且垃圾公司想上市圈钱的也通通给pass掉。未来在科创板上市的企业,高管层只有通过用心经营公司才能够享受到红利了。

交易制度方面,投资者要满足50万资金+2年的交易经验的条件。据统计,满足科创板的投资者也就300万人,对于A股主板1.4亿多的股民就少了太多,这也就意味着留下的是机构和高净值的投资者,相对会理性一些,长期疯狂炒作的氛围要弱得多。

战略配售制度方面,对于1亿股以上的,可以给予30%的战略配售份额, 1亿股以下的,份额就是20%。目的很简单,尽可能的提高中长线资金在市场的占比,遏制短线的炒作。

科创板的整个顶层设计,包括注册制、退市、减持、交易、配售等多个环节,保证了后续上市的企业是踏踏实实融资做事的,而不是上市圈钱跑路的。

如果科创板的各项优越性制度引进到主板以及创业板,原来股市的毒瘤将基本会被一网打进。也只有这样,A股才会健康,才会有令人羡慕的美股长牛的盛景。

四

其实,即便科创板的制度全部在主板市场进行翻版改革,也还缺少一些制度,包括非常重要的做空机制、集体诉讼制度等等。不过,罗马不是一天建成的,股市制度改革得踏踏实实,一步步走实了才好。如果最终能够实现,也是广大股民之幸。

如果能拿出美国安然公司的重大处罚条例出来,A股哪里还有康得新这种瞒天过海的跳梁小丑呢?

制度改革的道路,不会一帆风顺,也一定会遭遇重重阻力,但也只有拿出破釜沉舟的毅力和决心,才能勇夺根本性的胜利。

中国的崛起,一定会伴随着资本市场的崛起。未来,A股的制度会愈来会完善,股民们的春天不会太远,尽管短期会遭遇阵痛。