下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:CIA

来源:中指研究院

前言

楼市发展有起有伏,近两年重庆楼市收获了许多的关注和成长,2019年这一网红属性似逐渐褪去,但重庆的成交与需求仍在,就算重庆不再是重庆,重庆依然是重庆。

重庆楼市经历两年的快速成长后,2018年下半年成交量开始逐渐缩水,流拍地块频现,这让2019年的重庆楼市发展具有更多的不确定性。今年年初伊始,受多方因素影响购房者观望情绪弥漫,成交量迅速缩水,但三月之后市场快速调整进入小阳春,二季度保持平稳。土地市场亦同步复苏,在半年时间经历从快速回暖到重回平静。但2019年上半年重庆楼市到底如何呢,下面就让我们用数据来看2019年上半年重庆房地产市场的表现。

壹

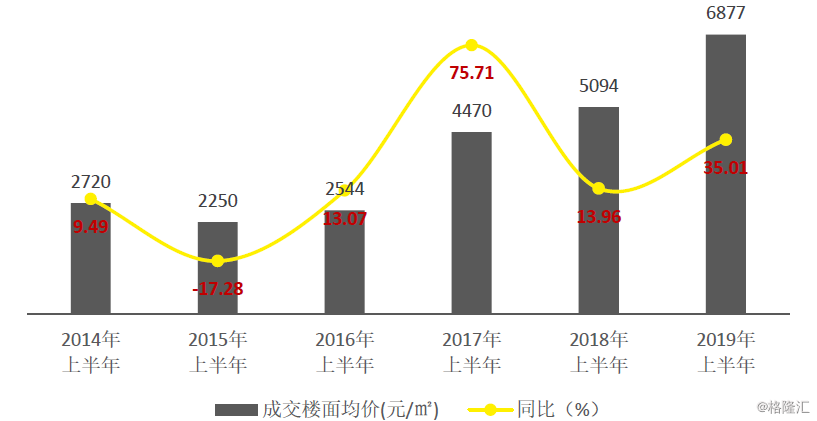

▌成交楼面价近7000元/㎡,十宗破万地块面世

图:2014-2019年上半年重庆主城住宅用地成交楼面价及同比

数据来源:CREIS中指数据,fdc.fang.com

2016年以来重庆住宅用地成交楼面价呈直线上涨趋势,2019年上半年实现四连涨,成交楼面均价6877元/㎡,创历史新高,同比上涨35.01%。造成今年住宅用地成交楼面价显著提升的原因主要有三点:一是以高容积率著称的重庆土地容积率明显降低,低至1.57;二是土地供应量缩水严重,物以稀为贵,自然水涨船高;三是房企土地储备逐渐消耗,亟需补仓。

图:2019年上半年成交楼面价破万地块分布

数据来源:CREIS·中指地主,citymap.fang.com

成交楼面均价上涨的背后是多宗高楼面价地块的面世。2019年上半年共有十宗地块楼面价突破万元水平,而截止目前重庆也只有24宗地块楼面均价破万。其中,5月28日荣安击退12家房企摘得的大杨石组团地块楼面价高达13549元/㎡,刷新当前重庆住宅用地楼面价成交记录。

从分布来看,十宗地块中有六宗均位于中央公园板块,龙湖、金科、顶融、美的、北辰地产等纷纷入驻,造成这一现象的原因一方面是由于2018年板块内仅供应一宗土地,另一方面也可以看出企业对中央公园板块价值的认知趋同。

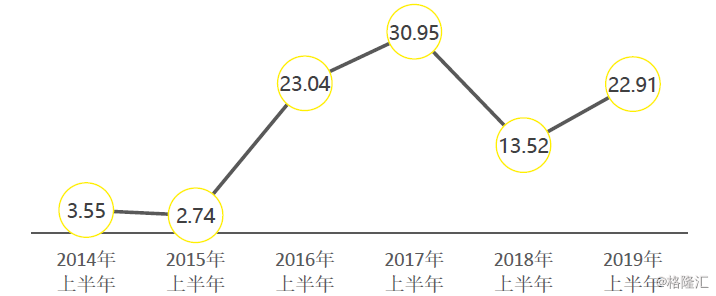

▌溢价率处于高位,但上半年土拍市场如坐过山车

图:2014-2019年上半年住宅用地溢价率(%)

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年重庆住宅用地平均溢价率为22.91%,较2018年同期13.52%的溢价率上涨了9个百分点。尽管仍低于2016和2017年上半年,但考虑到推出楼面价已水涨船高,早已不在同一水平线,故而22.91%的溢价率属于较高水平。

从各月份来看,土拍市场热度如坐过山车。从年初开始快速上涨,4月溢价率达52.35%,整个过程也就短短两三个月的时间,期间十余家房企竞拍、上百轮举牌频频出现,但随后溢价率快速回落,6月份又重返10%以下,仅6.62%,流拍、挂牌地块亦增加。

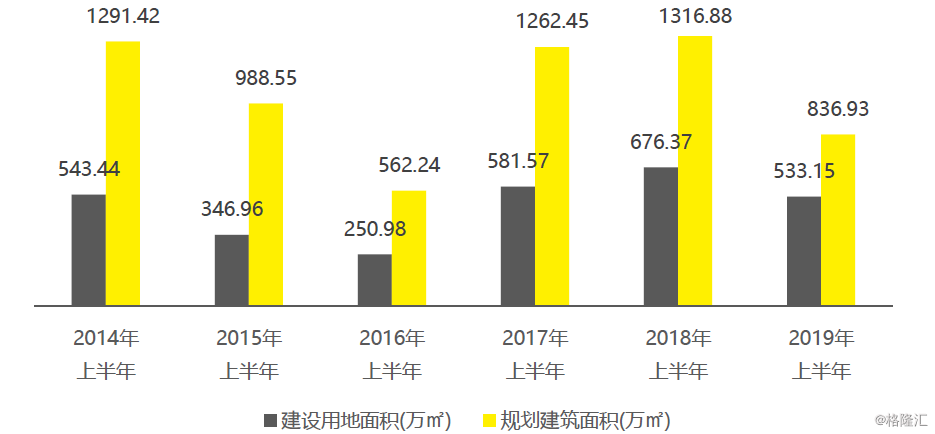

▌住宅用地提质降量,平均容积率仅1.57

重庆多年稳定的楼市离不开充足的土地供应。2016年作为分水岭,2016年前每年的住宅用地成交规划面积大于商品住宅销售面积,但2016年之后的近三年土地的供应面积逐渐跟不上住宅的销售面积,且差额逐年增加,2018年这一差值达1280.46万㎡。

图:2014-2019年上半年住宅用地成交和住宅销售对比

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年重庆主城区共成交74宗住宅用地,成交建设用地面积533.15万㎡,创近三年最低值。尽管高于2015、2016年同期值,但2015、2016年时其下半年土地成交量较大,均超600万㎡。考虑到近三年土地供应为前多后少,主要都集中在上半年成交,若下半年延续过去两年供应节奏,2019年土地供应量将缩水严重。从成交规划建筑面积来看,2019年上半年住宅用地成交836.93万㎡,减量程度更甚。2019年上半年商品住宅销售面积1130.86万㎡,土地成交与住宅销售差额达350万㎡。

从地块来看,2019年上半年成交地块地小质优。上半年尽管成交量小,但成交74宗地,地块数量处近五年最高值。另外,从容积率来看,今年成交地块容积率较低,平均仅1.57。

贰

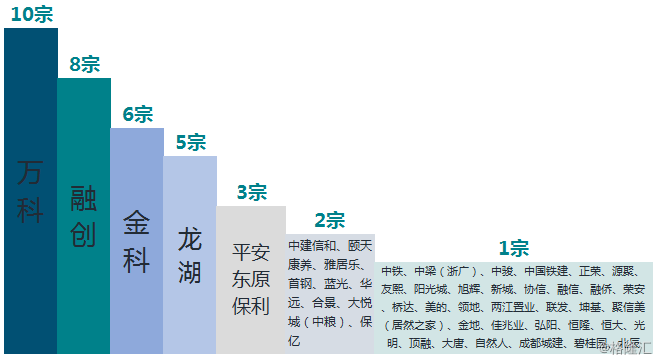

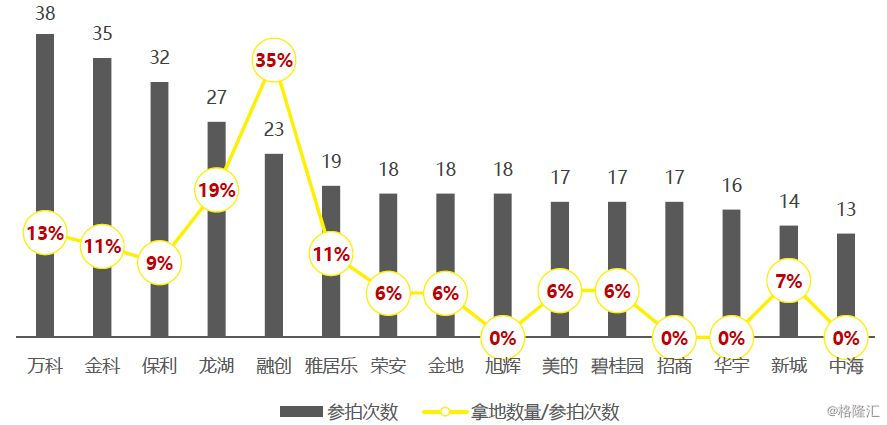

▌85家房企参拍收储,但仅50%企业收储成功

图:2019年上半年房企拿地情况

数据来源:中指院收集整理

49家房企分食74宗宅地。2019年上半年重庆主城区招拍挂市场共成交74宗住宅用地,被49家房企分别摘得。其中万科、融创、金科和龙湖均为成交大户,分别斩获10宗、8宗、6宗和5宗宅地。平安、东原和保利亦各囊括三宗地,雅居乐等九家房企分获两宗地,中铁、阳光城等33家房企均只收获一宗地。

图:2019年上半年参拍次数超10次的房企情况(仅统计拍卖地块)

数据来源:中指院收集整理

2019年上半年房企拿地积极性普遍增加,若不考虑挂牌成交地块,从拍卖地块情况来看,共有85家房企报名参与拍卖,但仅有43家房企成功拿地,占比为50%。

上半年有15家企业参拍次数超10次,其中万科和金科参拍次数均超30次,万科基本每两块地便有一宗地块会报名参拍,拿地积极性可见一斑。保利、龙湖和融创报名参拍地块也超20余宗。前五企业2019年上半年销售面积也均位于前列,快速的去化亟需土地储备支持。其中也不乏陪跑的选手,旭辉、招商、华宇、中海参拍地块均超10宗,但上半年却全程陪跑。

叁

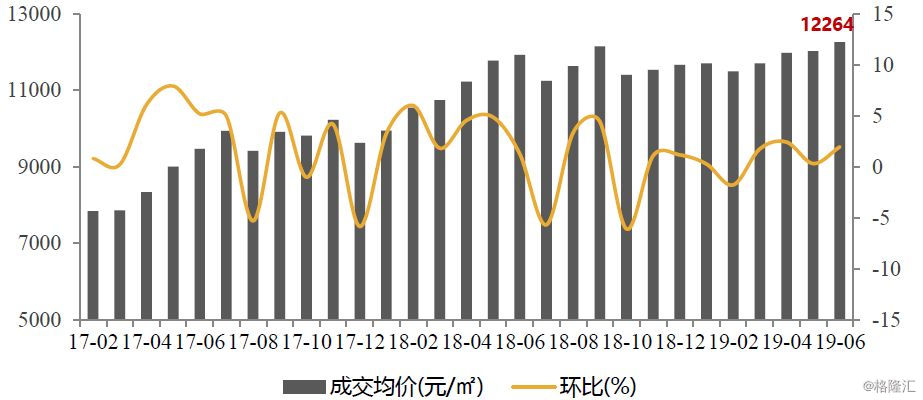

▌稳中有升,重庆主城建面均价近12000元/㎡

图:2017年至今重庆主城区商品住宅销售价格走势

数据来源:CREIS中指数据,fdc.fang.com

尽管上半年重庆商品住宅成交量出现缩水,但销售价格却稳如泰山。2019年上半年,重庆主城区住宅成交均价为11916元/㎡,逼近12000元/㎡,较2018年同期上涨914元/㎡,同比上升8.31%,而2018年下半年成交均价已达11625元/㎡。故而整体来看,从2018年下半年开始重庆主城区商品住宅价格便已进入新常态。

回看近三年重庆商品住宅价格波动,可以分为两次加速期两次调整期,2017年上半年快速发展期,重庆房价从8000快速上涨至10000元/㎡;2017年下半年调整期,涨跌不一,但维持在万元左右;2018年上半年二次发力期,从10000元/㎡跃至近12000元/㎡;2018年下半年至今二度调整期,近一年房价均较为稳定,整体波动较小。

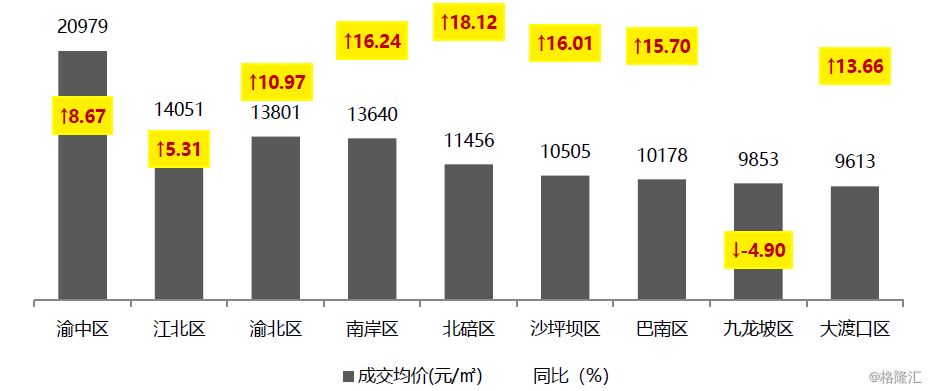

▌七区商品住宅销售均价破万,仅九龙坡区出现下跌

图:2019年上半年重庆主城各区住宅成交均价

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年仅九龙坡区和大渡口区成交均价未达到10000元/㎡,其余七区成交均价均破万元水平。渝中区仅少量优质楼盘在售,故成交均价持续处于高位,达20979元/㎡;江北区、渝北区和南岸区成交均价再上一层,均超13500元/㎡。从涨幅来看,主城九区仅九龙坡区同比出现下跌,主要受产品结构和位置分布影响;其余各区均有不同程度上涨,受益于蔡家、水土板块价值的提升,北碚区涨幅最大。

从板块来看,目前主城十大板块成交均价超17000元/㎡,前十板块均位于主城核心区。其中成交均价前四板块都已超20000元/㎡,分别为南滨路板块、朝天门-解放碑板块、两路口-上清寺板块和观音桥板块,板块价值优势显著且新房资源稀缺,南滨路板块上半年成交均价达23314元/㎡。

肆

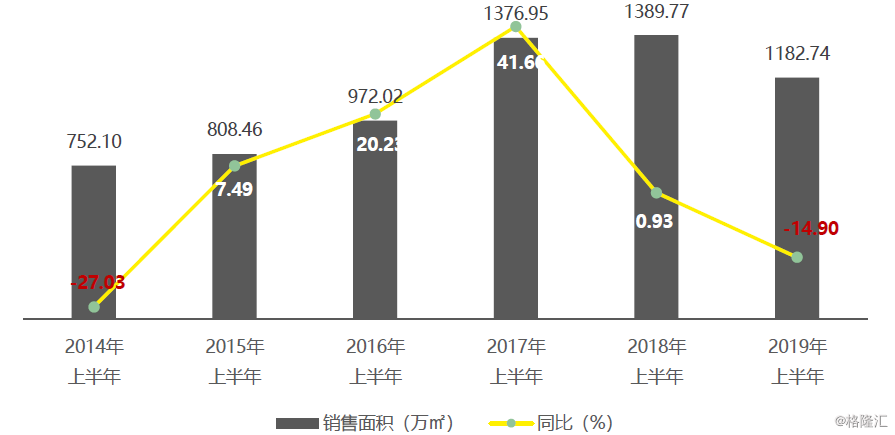

▌主城区超千万方成交量,却仍为近三年最低值

2016-2018年三年间,重庆主城九区商品住宅成交量一直处于高位,2018年全年成交商品住宅达2838.33万方,成交量再度刷新。但随着购房需求的连续消耗以及销售均价的逐渐提高,2018年下半年购房者观望情绪开始增加,成交量逐渐减少。随着时间的推移,这一变化也体现在了2019年上半年的成交量上。

图:2014-2019年上半年重庆主城区商品住宅销售面积情况

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年重庆主城区成交商品住宅1182.74万㎡,尽管成交量仍超千万方,但低于2017年和2018年成交水平,与2018年同期相比收窄207.03万㎡,跌幅为14.90%,近五年首次出现下跌。从成交套数来看,上半年重庆主城区共成交10.59万套商品住宅,月均成交1.77万套,日均成交也达585套,整体成交量仍处于高位。

▌市场急刹后快速回升,月均成交197万㎡

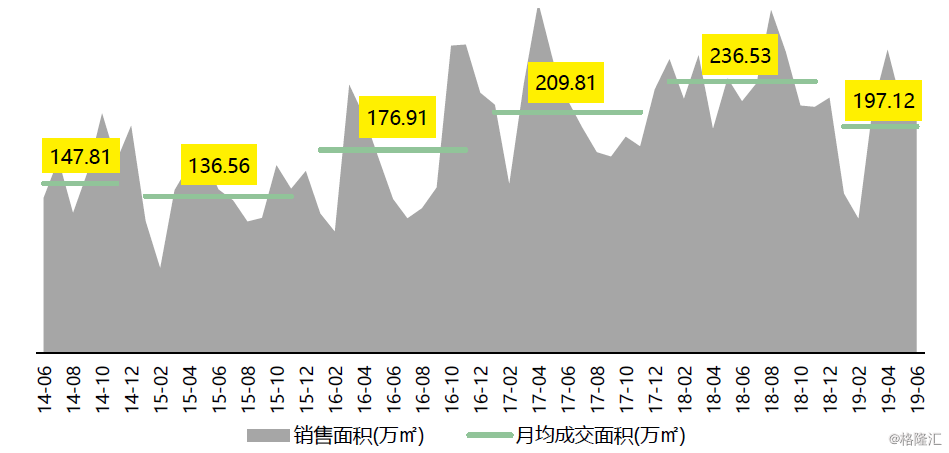

图:2014.6-2019.6重庆主城区月度商品住宅销售面积

数据来源:CREIS中指数据,fdc.fang.com

2019年上半年,月均成交量为197.12万㎡,仍处于较高水平,但明显低于2017年和2018年月均超200万㎡的成交水平。具体来看,1月、2月商品住宅成交量急刹车似降速,其中2月成交面积仅116.84万㎡,若往前追溯,可追溯至2016年2月,即三年前,当时重庆房地产市场还未崛起。在经历短暂的调整期后,3月开始,成交量猛增,4月单月成交量达263.98万㎡。

▌三足鼎立,渝北、巴南和沙坪坝成交占主城区六成

图:2019年上半年重庆主城九区住宅成交面积及同比

数据来源:CREIS中指数据,fdc.fang.com

多年来,渝北区一直是重庆房地产市场的主战场,稳居九区成交量榜首之位。近两年,巴南区和沙坪坝区土地供应增量显著,随着供应地块的陆续推出,现与渝北区逐渐形成三足鼎立之势。2019年上半年渝北区、巴南区、沙坪坝区三区共成交商品住宅716.08万㎡,占主城九区商品住宅成交总量的60.54%。

具体来看,北区同比成交缩水较为显著,江北区、渝北区和北碚区分别下跌49.99%、29.85%和28.40%。主城九区呈现四升五降,大渡口区涨幅显著,2019年上半年成交105万㎡商品住宅,涨幅达76.71%,主要集中在建桥-钓鱼嘴板块,板块内在售项目较多,如金科集美阳光、融创春晖十里等。沙坪坝区和巴南区由于推盘项目的增多,也实现稳中有升。

伍

去化·库存消耗减速运作

▌库存消耗速度减缓,稳定在5个月水平

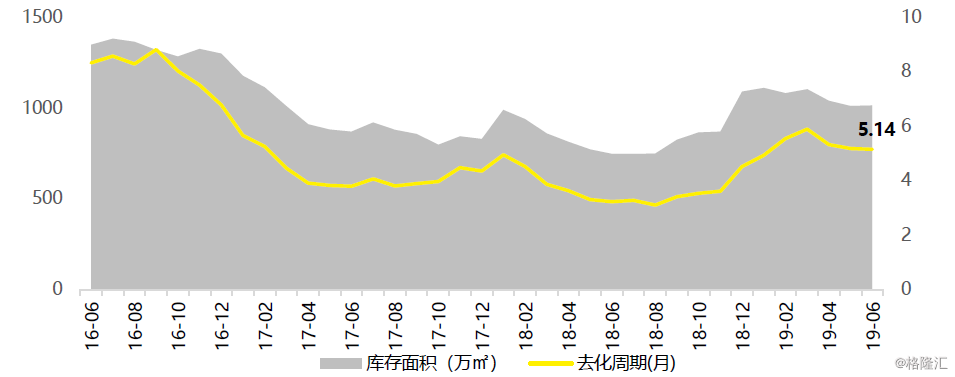

图:2016.6-2019.6重庆主城区商品住宅库存及出清周期

数据来源:CREIS中指数据,fdc.fang.com

尽管供应量缩水,但在供需基本平衡的情况下,随着成交量的缩减,必然伴随着库存去化周期的减缓。自重庆楼市回暖之后,2017-2018年去化周期基本在4个月左右,最低曾低至3.1个月。受2018年供应量过猛的影响,2018年年底去化周期上涨至4.51个月,库存量为1089.6万㎡。截至2019年6月,重庆商品住宅库存面积小幅下跌至1012.4万㎡,这一数值较2018年底其实是有下降,但成交量减少,故去化周期不降反升,增至5.14个月,不过5个月左右的去化水平仍较可观。

结语

2019年上半年的重庆楼市看似云淡风轻,但成交量仍处于高位,成交均价也稳中有升,一切看似有变化,细究起来却并无多大变化。尽管土拍市场的热度来得快也去得快,但水已涨船已高。

重庆经济对房地产市场依赖度长期较高,因而全年的稳经济目标一定程度上也需建立在房地产稳定的基础之上。但对于自我调节能力较强的重庆楼市,大力调控从来不是首选方案。上半年调控均以微调为主,2019年下半年预计仍将延续一贯宽松的政策环境。

2019年上半年房地产市场量收价涨,考虑到去年下半年楼市逐渐降温,但成交量仍较大,受制于逐渐消耗的购买需求与房价的上涨,下半年成交量难维持去年的成交水平。从成交价格来看,近一年基本较为稳定,主要的上涨时期为二季度,虽已处于高位,但随着住宅产品的不断改善以及房企成本的提高,下半年销售价格仍将以稳为主。