下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文是国信证券金融团队2019年4月7月深度报告《详解利率市场化的进程与影响》的进一步解读。具体内容请参考我们原报告。

很多事情,我们原以为已经完成了99%,只剩最后一公里了。

于是鼓励自己说,加把劲,马上抵达了!

但我们会发现,最后一公里,也是最难一公里……

主要结论

(1)我国现状与理想的利率传导模型之间仍有较大差距。

(2)由于存款利率刚性,利率传导依然不畅,且短期内无解。

(3)部分银行未具备市场化的贷款定价能力,影响利率传导的最后一公里。

利率市场化是我们重点研究课题,并持续多年。我们在4月7月发布了深度报告《详解利率市场化的进程与影响》,全面阐述了利率市场化的前因后果,以及后续并轨工作的展望。近期,并轨工作仍然受到各方关注,因此我们将该报告中的一些要点,再次作进一步解读。

一、最后的利率并轨

利率并轨,是央行今年的重要工作项目。按理说,利率市场化不是一个新课题,成熟的研究成果很丰富。但是,到了后这最后临门一脚,分歧却也不小。

众所周知,我们形式上已经基本完成了利率市场化,银行存款、贷款的利率管制已全部放开(但存款利率仍有行业自律上限约束)。现实中,部分贷款品种仍有一些管制,比如为了调控房地产,部分地区的房贷利率有管制,再比如为了支持小微企业,部分银行的小微利率有管制。但是,除了这些政策照顾的少数品种之外,大部分贷款品种是允许银行和客户自由议价的,即“市场化定价”。

但是,完全放开管制,只是完成了利率市场化的前期工作,后续的工作是,得让银行们学会,如何和客户完成市场化定价。要不然,很多银行依然是根据央行公布的存贷款基准利率去和客户定价,事实上并没有做到“市场化定价”。而央行通过政策工具调节货币市场利率,也不会明显影响银行的存贷款利率。于是,利率两轨制就此形成,存贷款利率与货币市场利率各行其是。

在利率两轨制下,不管央行怎么调节货币市场利率,都不会明显影响存贷款利率。比如最近,政策当局想降低企业融资成本时,于是央行通过货币政策工具引导货币市场利率下行,但贷款利率却基本不动。在过去,想降低贷款成本的办法是直接降息,即降低贷款基准利率。但这种方式显然不符合目前的利率改革方向,是历史的倒车。因此,最理想的办法,是能实现利率两轨并一轨,实现从货币市场利率向存贷款利率的有效传导。

为了研究我们的利率并轨到底难在哪,我们先构想出最为理想化的利率传导模型(现实中当然不可能存在这么完全的情况,即使最为市场化的美国也做不到),然后再拿现实情况与之对比,就能找到目前面临的症结在哪,该如何解决。

二、理想的传导模型

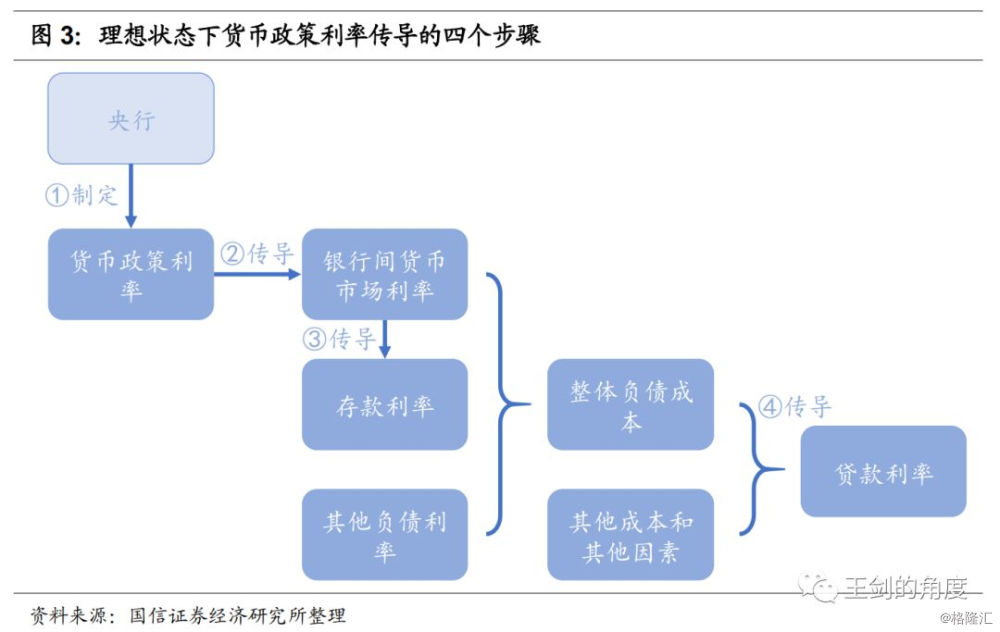

我们将这一理想的传导模型提炼为下图(图片来自原报告):

传导过程包括几个重要步骤:

① 首先,央行决定政策利率,即投放基础货币的各种工具(再贷款、逆回购、MLF、SLF等)的利率。

② 然后,政策利率影响货币市场利率。比如SLF作为利率走廊上限,能够稳定市场利率。

③ 货币市场利率会影响银行存款利率,因为理想模型中,如果市场利率足够低,银行就没必要更高成本去拉存款。

④ 银行综合了各种负债成本之后,再考虑其他因素,与客户确定贷款利率。

当然,这是最理想化的模型,现实中情况五花八门。比如,某些“资产驱动型”的银行,只要能够以较高利率投放贷款,便敢于在市场上去吸收更贵的负债,整个传导与上述理想模型是不一样的。

从上述模型中,我们有一个结论:整个传导链条是覆盖货币市场、存款市场、贷款市场的,所以我们认为并不存在所谓的“先让贷款并轨、再让存款并轨”之类的先后关系,要想打通传导,那么每一个环节都得打通。实在想分先后,那么从链条次序上看,肯定也是存款在先。

三、贷款定价也是重点

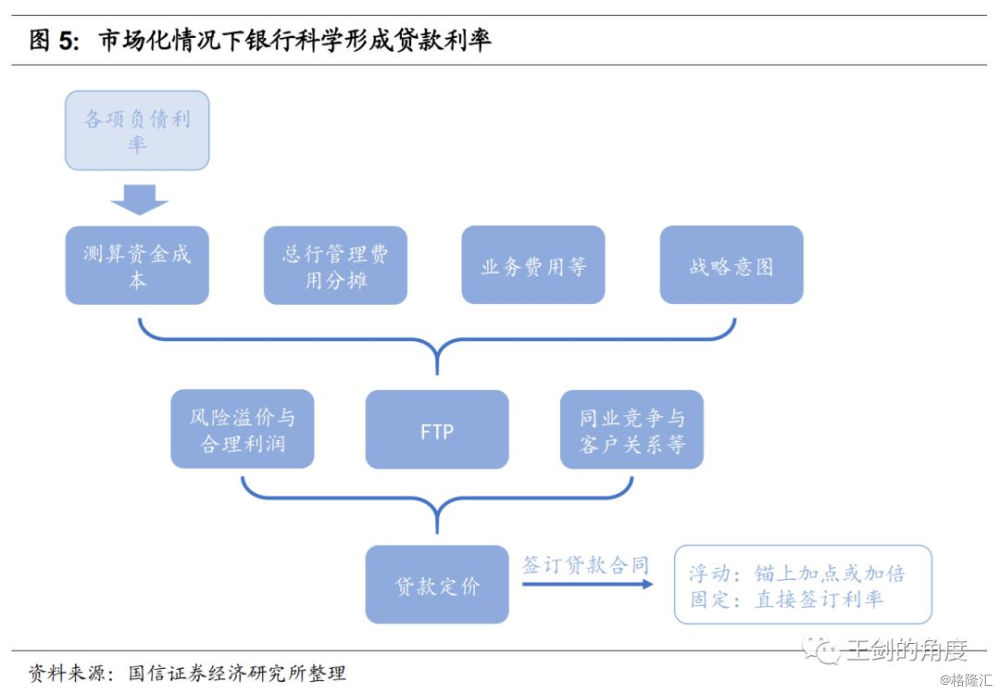

然后,上图中的④本质上是银行贷款定价方式,即银行如果在综合考虑各种成本、因素的基础上,决定贷款利率。通行的定价方式有好几种,我们以最容易理解的“成本加成法”(注意,这不是贷款定价的惟一方法)为例,将其提炼为下图:

与客户大致确定利率后,再签贷款合同,可以是固定利率,也可能是浮动利率。如果是浮动利率,则还需要选择一个浮动利率跟踪的“锚”,将利率签订为锚的几倍或在锚上加几个BP。过去自然是贷款基准利率为锚。未来,理论上可以自由选择任何利率当锚,这取决于银行认为以哪个利率为锚更能管理好自己的利率风险。

这一定价方式的核心,是银行要有非常成熟的FTP体系,能够较为精准地测算出各项管理费用、业务费用和资金成本,再结合其他因素(比如战略意图、客户的其他贡献、市场竞争格局等),综合决定给客户的贷款利率。FTP是使负债成本与贷款利率产生关联的要害。环顾国内银行业,不是所有银行的FTP都已成熟。

最后,值得一提的是,我们发现上述整个传导过程中,我们用不到存贷款基准利率,也用不到LPR……换言之,这两个东西似乎并不是未来成熟模式下的必需品(只是最后签合同时可以选它们为锚,也可以不选它们)。我们目前调研发现,有些市场化程度很高的中小银行,在实际贷款定价过程中,已完全不需要基准利率。

尤其是LPR,它不是上述定价中所需要的输入变量,而且刚好相反,理论上,应该是LPR的报价银行在自行完成上述定价过程后,才能通过它们的报价生成LPR。然后,其他暂时不具备定价能力的银行,再拿着大银行生成的LPR作为自己定价的参考。假设未来某一天,所有的银行都具备了良好的定价能力,那么我们其实也不需要LPR了。

四、并轨的难点

然后,我们再来对比下我们的现状,就不难研究,利率并轨条件是否成熟。

上述①②③④四个环节,①②都由央行亲自操刀,没啥问题,主要难点在③④:

货币市场利率向存款利率的传导(③)。这一步,基本上暂时无解。银行可以从货币市场获取同业负债,也可以从存款市场获取存款,理论上两种负债的实际成本(名义利率加上业务成本、存款准备金成本)应该相近,如果差别太大,比如货币市场利率过低,而存款利率过高,那么就没必要继续高息揽存。但现实中,即使货币市场利率再低,高息揽存现象依然屡禁不绝,背后是什么原因?因为我们实施了很多专门针对存款的考核,比如存贷比、同业负债不得超1/3等之类的,这就导致了银行无论如何也必须拉存款。这种考核设置的根源,是我国作为一个储蓄大国,存款确实比同业负债稳定,因此监管部门要求银行必须拥有足够的存款,不能过度依赖同业负债。但这种考核最终也导致了货币市场利率无法向存款利率有效传导。

基于资金成本和各项成本的贷款定价(④)。银行内部只有建立了完善的FTP系统,才能实现负债成本向贷款利率的有效传导。否则,货币市场利率、存款利率变动之后,贷款也不会跟着及时变动。FTP是利率传导的真正最后一公里。

可见,并轨的条件,至少③这一环节是暂时无解的,我们不可能让监管部门把存款相关考核全取消(我国存款确实比同业负债稳定)。而④,也不容易,但至少是应该立即敦促银行开始着手建立、改进的。

在③这一堵点无法打通的情况下,存款利率就会非常刚性,即使FTP完善,贷款利率能够盯紧负债成本,也无济于是。而③暂时无解,因此若想强行推行贷款利率并轨,可能的权宜之计是人为修改FTP参数,增加其负债成本中同业负债的比重。但这方法显然并不符合FTP科学原理,强行越过存款这一环节,有点为了并轨而并轨的味道。

当然,如果你想等到条件完全成熟那天再推进并轨,那么,那一天可能永远也等不来。相反,在未完全成熟的背景下,稳步推进改革,倒逼银行们改进内部管理,倒逼它们把条件赶紧成熟。

因此,最后,正如央行自己说的,利率并轨工作非一日之功,需稳妥推进。我们预计,后续工作将针对性地解决所存在的系列堵点,为并轨创造更好的条件。