下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继阿里推出88会员之后,阿里最近又有了新动作——入局会员制电商。

现今,阿里正在内测自营的会员制店铺:“天猫会员店”。用户在缴纳88元/年后成为店铺会员,可享受以稳定实惠价格购买店内由天猫官方买手在全球范围内精挑细选的高品质、高性价比商品。

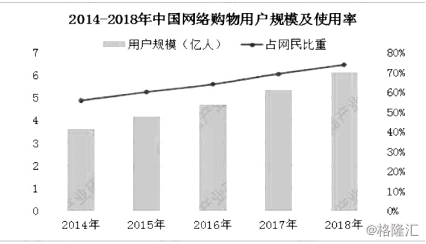

截至2018年12月,我国网络购物用户规模达6.10亿,较2017年底增长14.4%,占网民整体比例达73.6%。手机网络购物用户规模达5.92亿,较2017年底增长17.1%,使用比例达72.5%。长远来看,手机网购用户已趋于饱和,而这饱和的市场也被阿里、京东等电商巨头瓜分完毕。

(数据来源:CNNIC、中商产业研究院整理)

风靡海外的Costco依靠低价产品吸引客户,并通过收取会员费的方式盈利,成为了仅次于沃尔玛的全球零售商。值得注意的是,会员费占据了Costco利润来源的85%--95% 左右。这种模式不得不说有极强的借鉴意义。

目前,国内大部分企业的会员制仍然采用电话号码免费注册会员的方式,对会员的分级也只是依据消费金额的高低,且会员享受的权益大都是折扣或积分兑换,这种会员制如今索然无味。

随着中国零售业的付费会员的发展,各家零售企业争相布局,除了山姆会员店,近年来线上线下均有多家企业入局。

从线上电商来看,2015年10月,京东推出PLUS会员;2016年12月,唯品会推出超级VIP;2017年11月,网易考拉推出黑卡会员,每日优鲜推出优享会员;2017年12月,苏宁易购推出SUPER会员;2018年初,网易严选推出超级会员;2018年7月,小红书推出小红卡会员;2018年8月,淘宝推出88超级会员。

但总体上,国内的大多电商还是概念大于模式。

第一类以新上市的云集为代表。

它曾声称要做线上版的 Costco。两者在盈利点上略有相像,去年云集会员费收入高达 15.5 亿元,且 7 成 GMV 由会员消费提供,粗略来看还真有点会员制电商的意味。

但是,云集与Costco 最大的区别是,其会员本身也承担了分销商的角色。会员通过拉新可以获得提成,且自己发展的会员购买商品可以获得返利。拉人头的运营模式,不免让人觉得它是传销。

第二类,则是模式上复制了 Costco 的新兴电商平台,以产品优惠作基础吸引用户的海豚家,以及前天猫、当当高管黄若两年前创办的特购社。主要盈利方式来自于会员费,称得上是真正的会员制电商。

但问题在于,当有企业真正将 Costco 的模式搬到线上,是否意味着一定会成功?

有业内人士指出,会员制电商成功的关键是用户信任,用户在平台购买商品能获得质量与价格优惠的双重保障,但一般的电商平台不具备这个优势,会员制电商想要好而快的发展,需要企业强大的规模资源与品牌效应,阿里无疑具有优势。

那么这种模式究竟能为阿里带来什么呢?或者说能为这个行业带来什么?

现代人消费方式已经从有没有转变为如何从浩如烟海的商品选择中,找出适合的那一个。后电商时代的趋势是为人们极力避免或降低选择的成本,而会员制能提供高质量、高性价比的商品,这一点完美契合消费者的消费心理。

一旦能形成稳定的客户粘性,形成品牌壁垒,有良好的会员复购率,会员费用营收空间大,或成电商降价争夺用户手段,除此之外还能打通电商集团生态系统,助力扩展新业务。

会员制电商发展符合业态模式创新趋势,天猫会员店的内测也印证传统电商从野蛮生长到精耕细作的转变,只为了更深更牢固的摸透消费者习惯。

一旦这种会员制“精选”的模式获得认同,它便在运营层面为企业提供了巨大的竞争优势。只要是打开了流量入口,会员店上销售的商品,他们的进货数量都是远远超过竞争对手的。这为他们在采购端形成了压倒性的议价能力。更优的价格,更好的质量,更快的服务,更加适宜的包装,用户就是为了高性价比商品去交会员费、买东西。低价商品带来的极致满足的快感,反复刺激着用户用更多的消费弥补会员费的支出,生产极高的复购率,形成一个良性的闭环。

随着消费升级的不断深入,物质文化生活水平的提高和对未来美好生活的向往,中产阶级对更好的产品,更佳的性价比,更贴心的服务无疑会有越来越多的需求。

未来中国中产阶级规模将达到五亿,平台只有通过用户的消费数据,分析用户画像,根据用户画像对会员进行精准营销以及个性化推荐,才会获得忠诚的会员。而怎样培养用户粘性也是各方需要深凿的问题。

此外,消费群体因地域、地区发展水平不一,形成的消费分级,平台怎样大力挖掘会员权益层次的丰富度,如何进行会员权益升级进化?这也是值得关注的问题。当然,这些都是后话了,但不得不说会员制电商的发展确是不可逆的趋势。