下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 柯聪伟

来源:国信固收研究

2019年二季度转债市场回顾:转债指数化投资时代开启

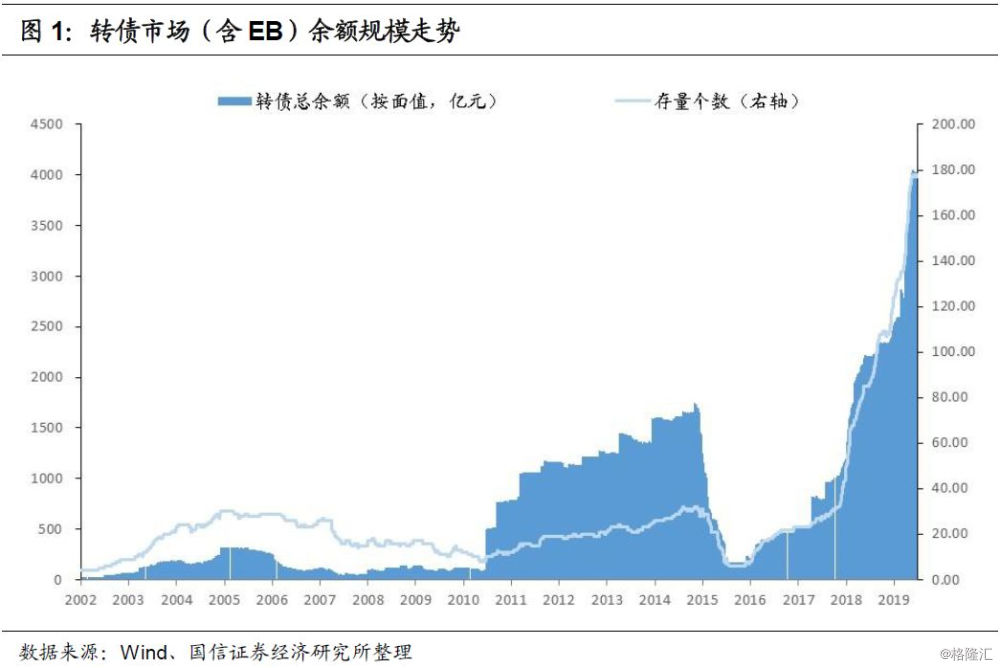

一级市场:转债市场规模超过4000亿

2019年二季度新发行转债23只,合计发行规模260.73亿元,其中包括核能转债78亿、核建转债29.96亿、环境转债21.7亿;新上市转债36只,合计规模667.1亿元。二季度新发行可交换债3只,其中19巨化EB发行失败,成功发行2只,发行规模220亿;新上市可交换债2只,规模220亿。

2019年二季度转债退市5只,分别为景旺转债、鼎信转债、康泰转债、东财转债、常熟转债,5只退市转债均是触发强制赎回条款,通过转股完成退出。

总体来看,转债市场规模从2019年一季度末的3261.86亿元增加至2019年二季度末的4004.81亿元,二季度新增规模742.94亿元,存量券个数从145个上升至178个,二季度新增数量33个。

待发方面,截止目前,待发行可转债共244只,合计规模4713.52亿,其中已核准13只,合计规模687.58亿;待发公募可交换债7只,合计规模598.6亿。

二级市场:转债回撤,但跌幅小于正股

权益市场:拐头向下,行情分化

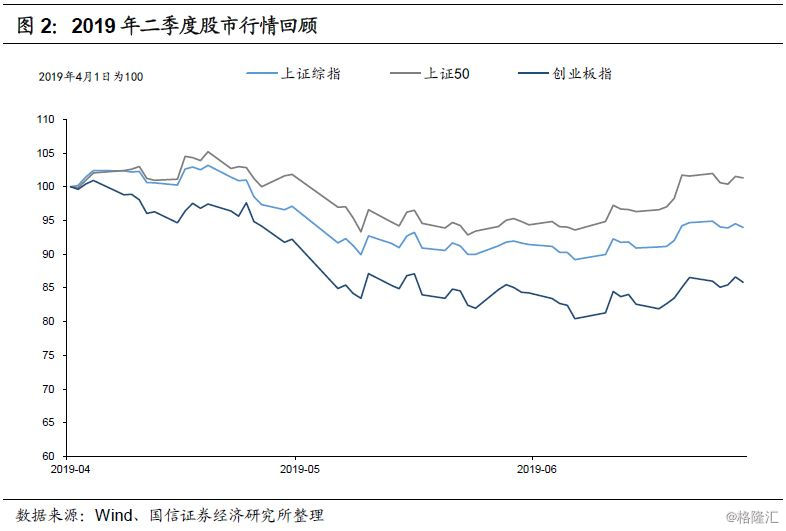

2019年二季度,受到外部贸易摩擦不确定性因素再次升温的影响,A股拐头向下,之后保持区间震荡,行情的分化较为显著,具备业绩支撑的龙头白马和具备强势题材的个股共同领涨。截至2019年6月末,上证综指报收2979,二季度累计下跌6%,上证50指报收2930,累计上涨1.3%,创业板指报收1511,累计下跌14%。

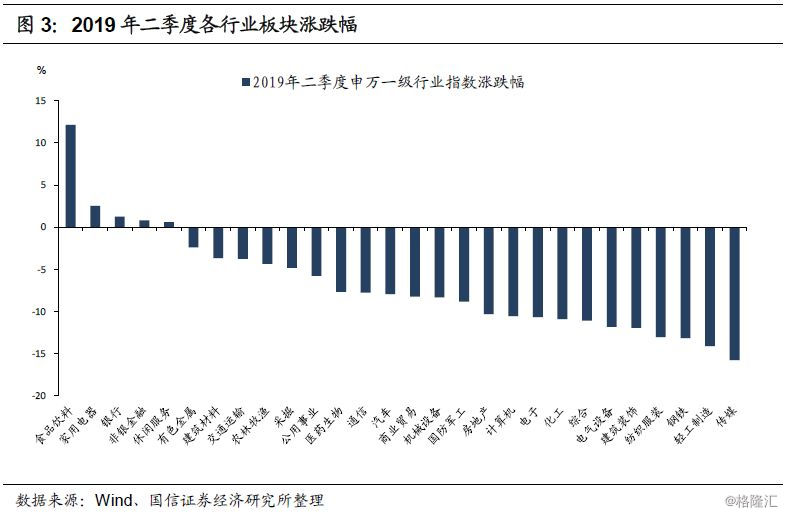

从板块表现来看,申万28个一级行业涨少跌多。其中仅5个行业上涨,食品饮料领涨(+12.14%),其次是家用电器(+2.54%),银行(+1.26%)、非银(+0.82%)、休闲服务(+0.6%),其余板块均下跌,传媒(-15.79%)、轻工(-14.11%)、钢铁(-13.17%)跌幅较大。

债券市场:利率小幅上行

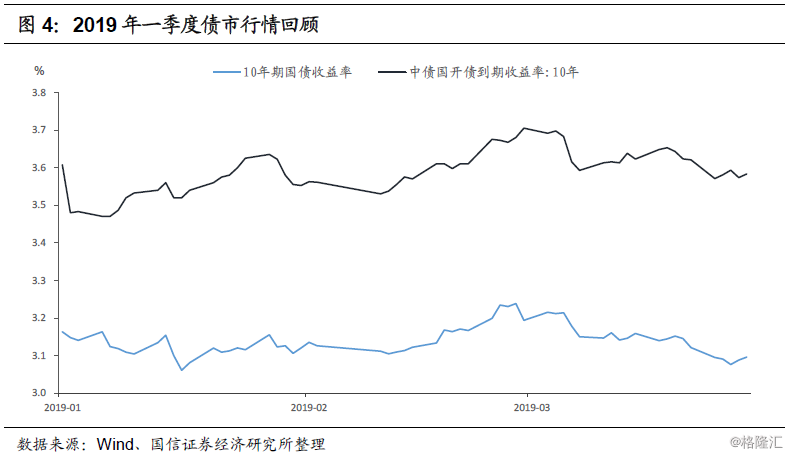

受货币政策收紧预期、金融供给侧改革等因素的影响,2019年二季度债券市场利率小幅上行,截至二季度末,10年期国债收益率从一季度末的3.10%上行18.7BP至3.28%,10年期国开债收益率从3.58%上行2.7BP至3.61%。

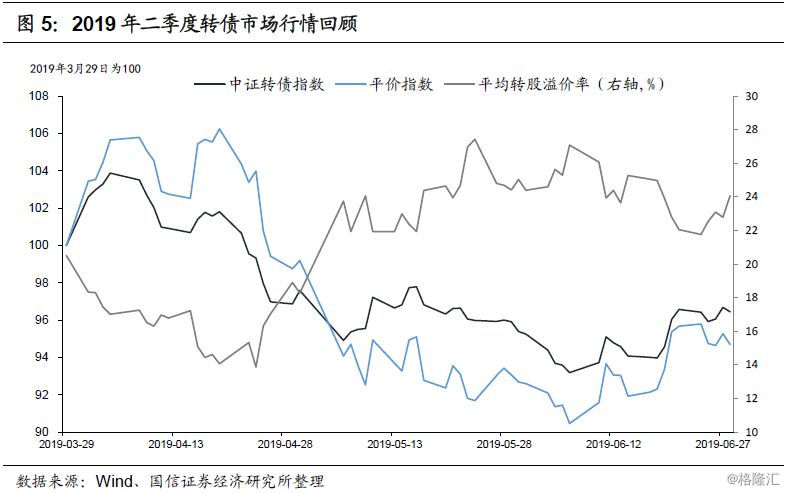

转债市场:回撤小于正股

受正股下跌的拉动,中证转债指数在二季度累计下跌3.55%,跌幅小于上证综指,按驱动因子来看,转债平价指数在二季度累计下跌约5.31%,平均转股溢价率小幅抬升3.55个百分点。

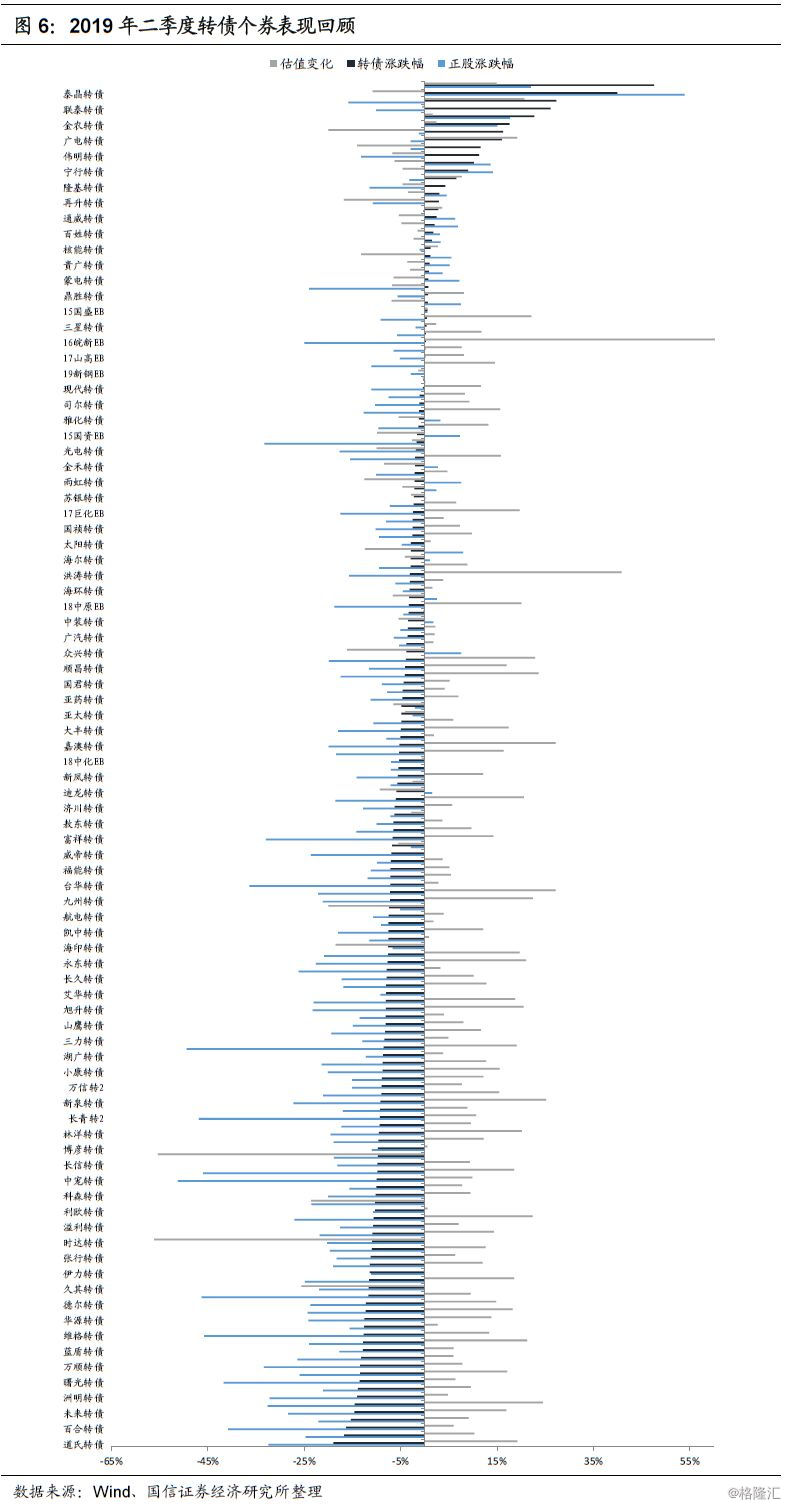

从个券表现来看,我们统计存量标的二季度以来涨跌幅,期间上市新券统计区间为上市首日开盘至2019年6月28日。截至二季度末存量标的共178只,37只上涨,141小幅下跌。

其中,涨幅居前五的分别为凯龙转债(+47.61%)、泰晶转债(+39.98%)、特发转债(+27.29%)、联泰转债(+26.15%)和东音转债(+22.75%)。

二季度条款博弈案例减少。下修方面,二季度共出现1例转股价修正,为久其转债(2019年4月8日董事会议案,2019年4月24日股东大会议案,下修幅度26.28%);回售方面,二季度共1例回售可交换债,为16以岭EB(2019年5月7日第一次触发回售条款,截至目前回售比例超过98%);赎回方面,二季度共3例触发强赎,分别为景旺转债、鼎信转债、安井转债。

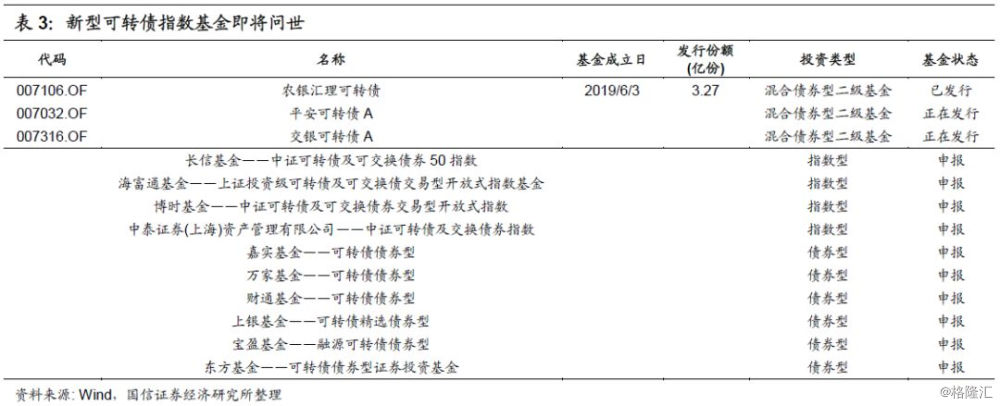

转债指数化投资将成为新趋势

转债指数化投资成为新趋势,是市场发展的必然结果。可转债市场的快速扩容,不仅使转债崛起成为一类重要的大类资产,也使得投资经理在择券问题上费劲心力。“非专业选手”(诸如权益投资者)更多地将转债作为大类资产的视角进行投资,指数化产品可以很好地锚定转债指数收益。“专业选手”则希望借助于指数化投资思路克服情绪化问题、仓位问题和择券问题等痛点。

我们欣喜地看到,二季度除了传统的可转债基金家族继续壮大,其中农银汇理可转债基金募集了3.27亿份额,平安和交银可转债基金仍在募集,嘉实、万家等基金也在积极申报可转债基金产品。而且,一些新型的指数化产品也开始出现,特别是长信基金推出可转债50指数基金,海富通推出上证投资级可转债ETF基金。

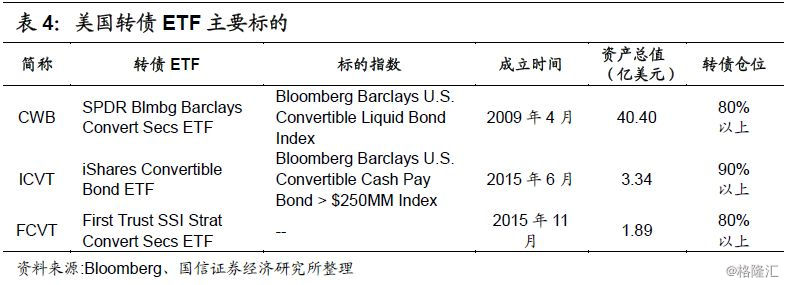

我们也可以从较为成熟的美国转债市场对比指数化投资和主动管理。

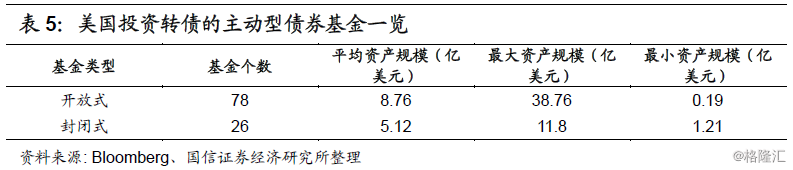

美国目前共有3只转债ETF,分别为黑石集团的CWB、道富环球的ICVT、第一信托的FCVT。其中CWB和ICVT是被动指数化策略,跟踪的指数分别是Bloomberg Barclays U.S. Convertible Liquid Bond Index和Bloomberg Barclays U.S.Convertible Cash Pay Bond > $250MM Index。其他有公开数据的、投资转债的债券型基金有105只,均是主动型管理策略,其中78只属于开放式基金,26只属于封闭式基金。

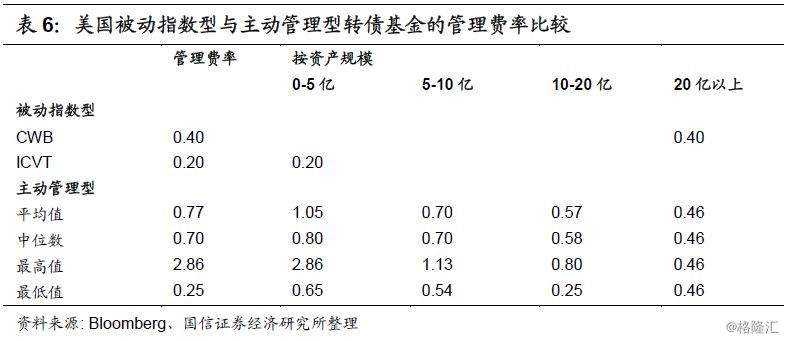

(1)费率比较

从成本来看,被动型指数基金的费率明显低于主动管理型产品,CWB管理费率为0.4%,ICVT管理费率为0.2%,相比之下美国主动管理型转债基金的费率要高很多,平均0.77%,最高2.86%,且产品资产规模越小,费率越高,5亿以下的主动管理型转债基金平均管理费率达到1.05%。

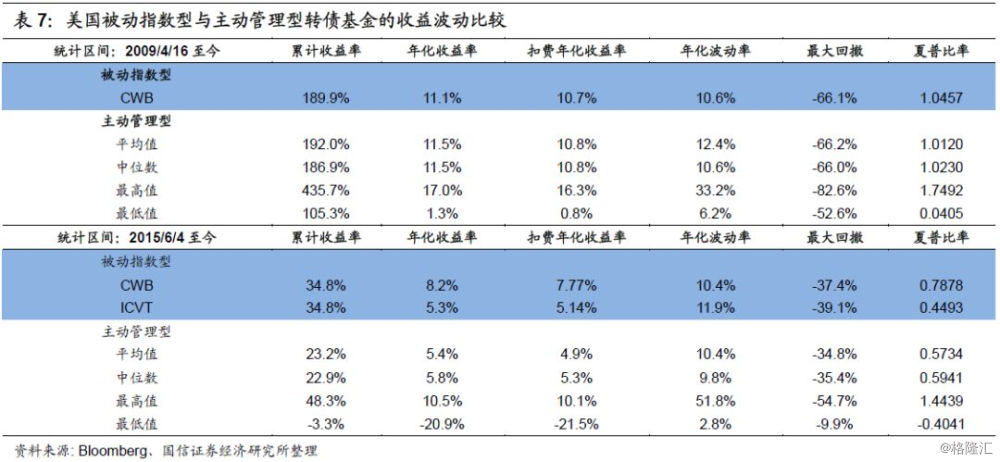

(2)收益性比较

从收益情况来看,被动指数型产品的收益并不比主动管理型低,两只被动ETF累计收益率都高于同时期的主动管理型产品中位数水平,年化收益率均在主动管理型产品均值附近,扣除管理费率的年化收益率高于主动管理型产品。

以2009年4月以来为例,主动管理型基金的年化收益最高17%,最低1.3%,业绩分化较严重。

(3)波动性比较

从波动性角度,两只被动ETF的年化波动率分别为10.4%、11.9%,最大回撤为-37%、-39%(2015年6月以来),同时期的主动管理型产品年化波动均值10.4%,最大回撤均值-35%,被动指数产品的波动性基本和主动管理型产品的平均水平相当。

两只ETF中黑石的CWB高流动性指数基金表现更优,成立以来的夏普比率为1.05,高于同期主动型产品均值1.01。

综合来看,从美国的经验可以得出转债指数化投资相比主动管理的优势至少有三条:(1)指数基金投资费率较低,具备成本优势;(2)主动型基金的各类业绩指标分布较分散,业绩表现分化,指数基金收益稳定性较高,有效避免择时择券失误、重仓单一品种的风险;(3)由于指数基金采用纪律化投资,克服了投资者情绪影响,仓位维持在90%以上,牛市中指数基金的收益表现优异。

2019年中期转债大类资产策略:回调后价值再显,左侧还是右侧?

周期未变,但债进股退,股犹占优

与一季度一样,二季度仍处于“宽货币+宽信用”的组合周期中,5月6日定向降准、隔夜利率破1等都表明货币政策的宽松,而社融增速虽然在4月份有所回调,但依然处于上升趋势之中,宽信用格局延续。

与一季度不同,二季度中大类资产的表现呈现债进股退的特征,即债券的表现相比一季度明显改善,比如中债-国开行债券总财富(5-7年)指数在一季度上涨1.16%,而在二季度涨幅扩大至1.32%,而股票却出现了回调,比如沪深300指数在一季度上涨28.62%,而在二季度下跌1.21%。

综合一、二季度大类资产的表现,其轮动关系依然符合经验规律,即宽信用周期中,大类资产的比价关系是权益资产优于固定收益资产。上半年,沪深300指数累计上涨27.07%,依然是最优资产;中证转债指数累计上涨13.30%,表现居中;高等级企业债、高等级中票和国开债总财富指数分别上涨4.26%、2.77%和2.50%,表现垫底。

展望三季度,债“再”进

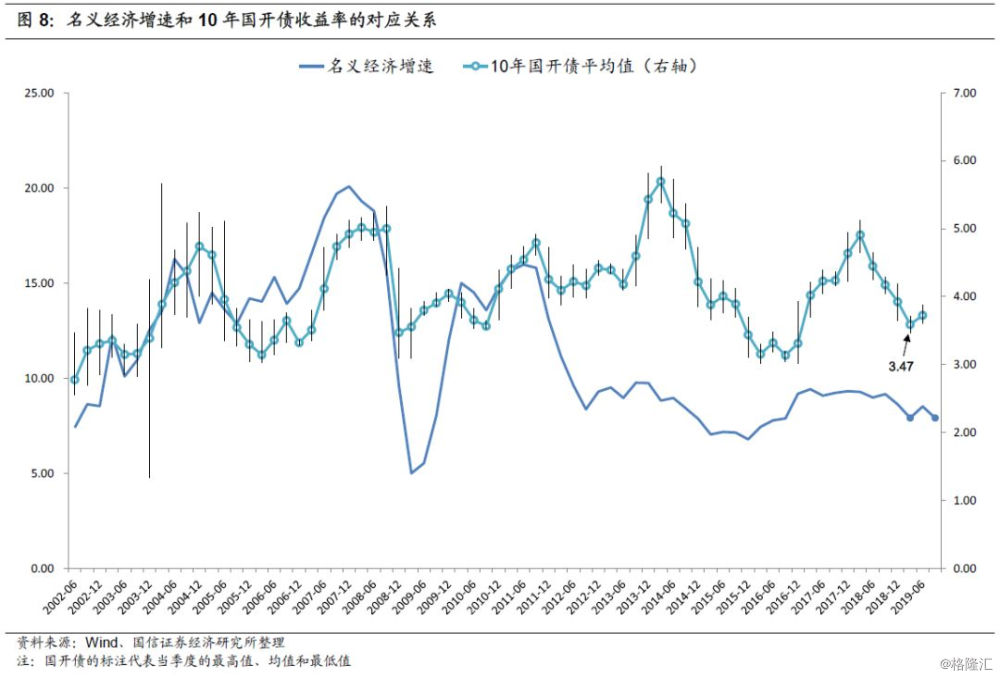

我们认为,随着三季度名义经济增速的回落,债券市场有望“再”进一步,即利率有望再下一城。

从实际经济增速来看,全球经济下行叠加中美贸易摩擦,房地产投资景气度存疑,实际经济增长在三季度将稳中有降;从通货膨胀来看,不管是CPI还是PPI,三季度都将确定性转折下行。综合来看,名义经济增速回落将促使债券利率进一步下行。

虽然三季度债券利率的下行确定性较高,但空间有限。如果按照三季度GDP6.2%(实现翻番至少需要达到的经济增速)、CPI均值2.3%(三个月分别为2.6%、2.3%、2.0%)、PPI均值-0.7%(三个月分别为-0.1%、-0.6%、-1.3%)测算,三季度名义经济增速为7.91%,和2019年一季度持平。按照名义经济增速和债券利率相对应的关系推演的话,三季度利率难以突破一季度的低点,即3.47%。因此,三季度的债券将呈现胜率较高(方向确定性下行)、但赔率较低(空间不超过20BP)的特征。

展望三季度,股“再”退

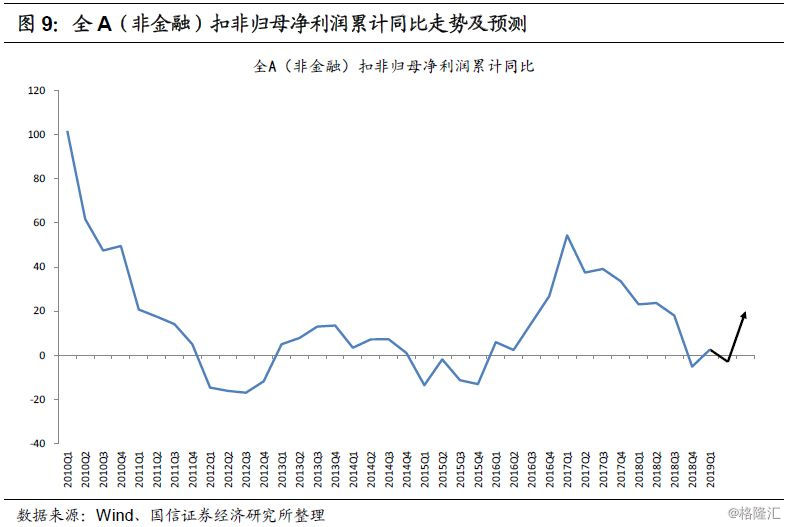

首先,从分子端盈利因子来看,中美贸易战、房地产投资拐折下行等因素使得企业利润短期内仍在寻底。虽然一季度全A扣非归母净利润累计同比出现了明显改善,但主要是受到金融业的拉动,即一季度全A扣非归母净利润累计同比9.9%,而剔除金融后的累计同比仅2.5%。

但从长期来看,基建逆周期调节(特别是专项债可以做资本金)、减税降费等均将提振企业盈利和促进居民消费,这些都在长期内刺激企业利润见底回升。

其次,从分母端估值因子来看,无风险利率下行和政策利好等均将提升市场风险偏好。

综合来看,在分子端和分母端同时向下的预判下,我们认为股市的不确定性相对较大,即从胜率的角度来看,股不如债。

但是,由于全A的盈利处于底部,同时风险溢价(用全A市盈率倒数减去10年国开债收益率作为代表)处于顶部,未来股市的上涨空间或许更大,即从赔率的角度来看,债不如股。

权益投资者可以利用转债提高股的赔率

那么,在债进股退的判断下,转债应该如何投资呢?不同性质的投资者在当下对转债有不同的策略。

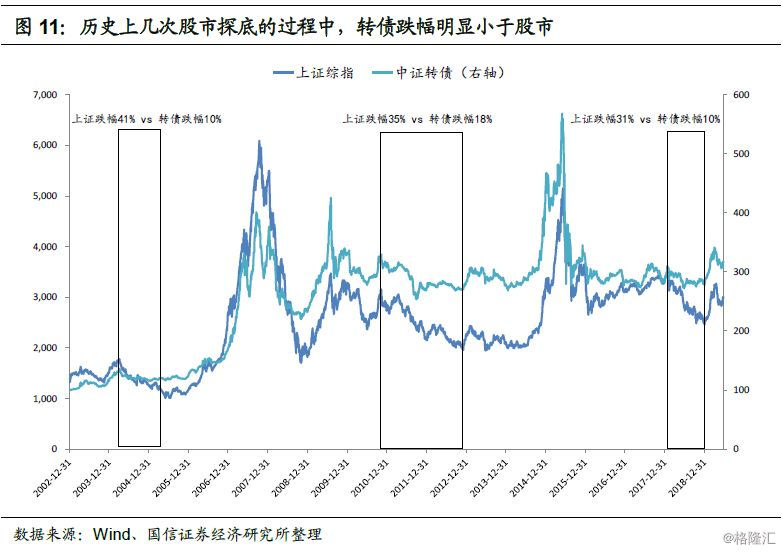

由于盈利因子的拖累,股市存在二次探底的风险,因此权益投资者可以利用转债代替股的仓位,控制回撤风险,提高组合赔率。

这是因为,从历史来看,在股探底的过程中,可转债的跌幅均小于股。比如2004/2/20-2005/6/3,上证综指跌幅41%,而中证转债仅跌10%;比如2010/11/8-2012/10/29,上证综指跌幅35%,而中证转债仅跌18%;比如2018/1/24-2019/1/3,上证综指跌幅31%,而中证转债仅跌10%。

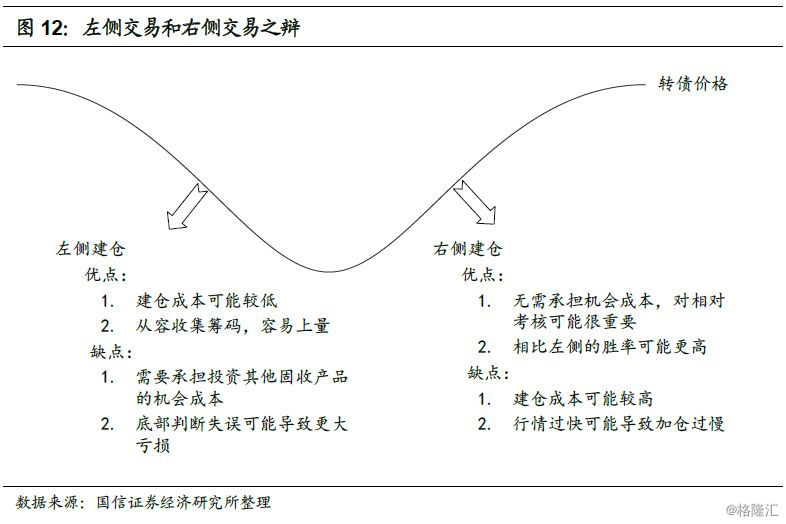

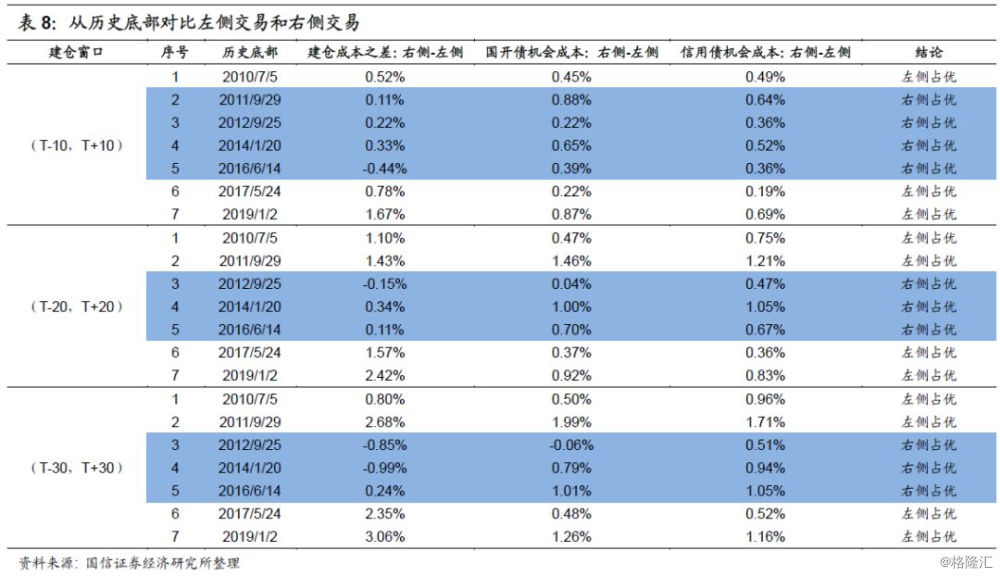

固收投资者纠结于左侧交易还是右侧交易

对于固收投资者来说,转债向来就是增加组合弹性的工具。大部分固收投资者也都认同,目前的转债已经重新回调至价值区间,但是却纠结于左侧交易还是右侧交易的问题。背后的本质是,虽然左侧交易可以获得较低的建仓成本,但是在三季度利率下行的判断下,左侧交易需要承担确定性的机会成本,因此需要权衡节约的建仓成本和损失的机会成本。

从理论上看,左侧交易和右侧交易的优缺点如下。

从实证上看,我们选取了2010年以来的几个低点做了左侧和右侧的比较分析,得出了几个比较有意思的结论:

1、相比距离底部的空间,底部形态对左侧节约的建仓成本影响更大

(1)如果底部是绝对底部,则距离底部的空间越大,左侧节约的建仓成本更多,比如2011/9/29、2017/5/24和2019/1/2;

(2)如果底部是相对底部,即右侧出现二次探底或多次探底,则左侧节约的建仓成本会显著小于绝对底部,甚至出现右侧建仓成本更低的现象,比如2012/9/25、2014/1/20。

2、利率下行时,左侧损失的机会成本和时间正相关;利率上行时,上行幅度足够大或产品久期足够长时,左侧可能就不损失机会成本

(1)债券票息和时间正相关,因此距离底部的时间越长,左侧的机会成本更高,比如2011/9/29、2016/6/14、2019/1/2;

(2)资本利得和利率方向、幅度、产品久期相关,利率下行会加大左侧的机会成本,而利率上行幅度足够大时,左侧建仓可能更好,比如2012/9/25。

3、假设投资经理已经认定目前转债市场已经或接近底部,则在选择左侧或右侧时的正确步骤是

(1)首先,根据判断利率的方向和幅度,结合自身管理产品的久期估算左侧的机会成本;

(2)其次,判断底部的形态,这点不确定性较大,一般绝对底部时左侧占优,相对底部时右侧占优;

(3)最后,对比机会成本和建仓成本,做出决策。

由于我们判断盈利因子将使得股市短期内存在二次探底风险,因此我们更倾向于右侧交易。

多角度看转债的回撤空间

由于我们认为转债的右侧交易占优,而右侧交易重点要规避的风险就是踏空风险,即建仓的位置应尽可能接近底部,因此我们需要对转债的潜在回撤空间有所判断。

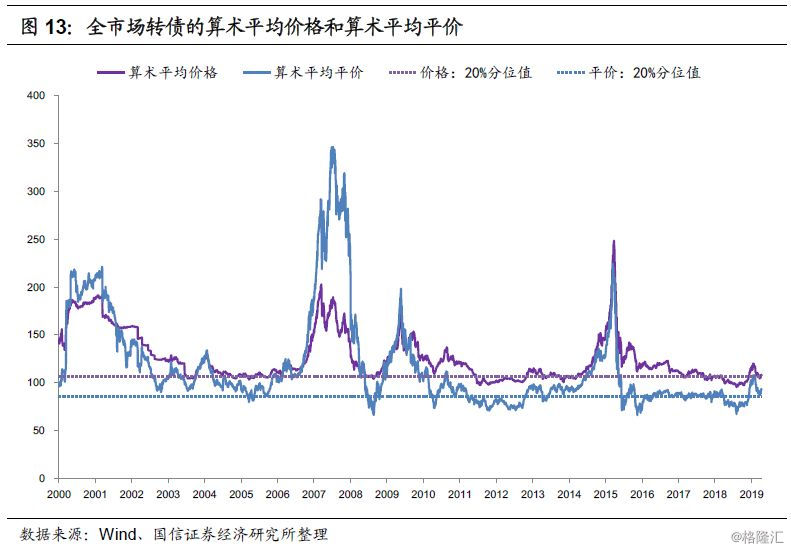

从价格来看,全市场转债的算术平均价格和算术平均平价分别约为108元和92元,处于26%和36%分位值,其中算术平均价格离历史低点(2004/8/27)约12%的空间。

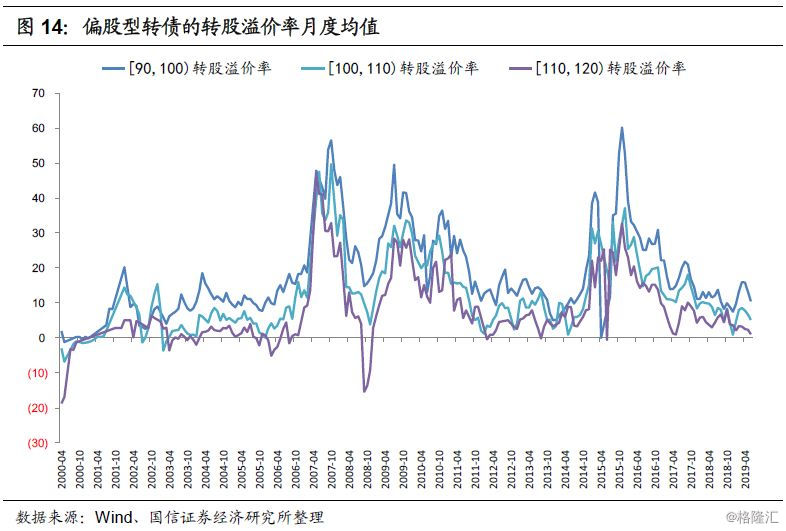

从估值水平来看,首先是转股溢价率,转股价值位于[90,100)、[100,110)、[110,120)的转债的转股溢价率分别为11%、5%、1%,处于28%、27%和20%分位值。

其次是到期收益率,转股价值位于(0,70)、(0,80)、(0,90)的转债的到期收益率分别为3.54%、3.14%、2.84%,处于79%、83%和86%分位值。

综合转股溢价率和到期收益率来看,目前转债的估值水平虽没有达到绝对底部位置,但已经处于相对较低的水平。

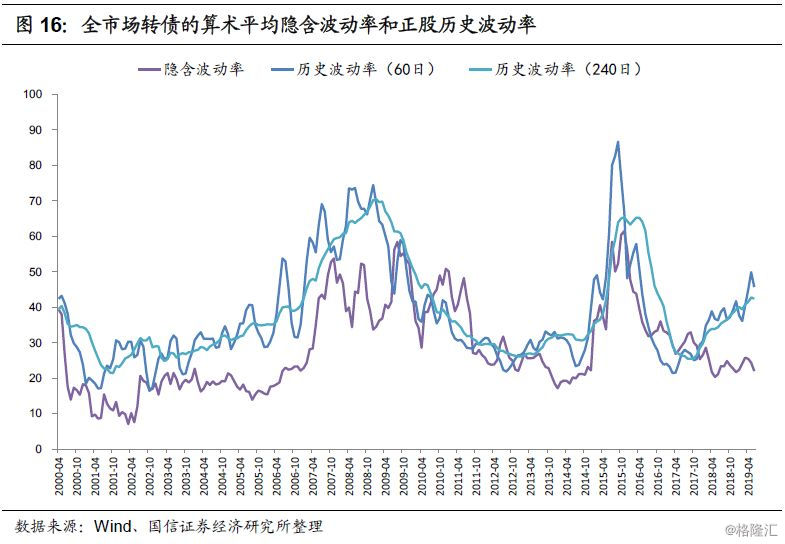

从隐含波动率来看,转债正股的实际波动率在二季度出现了明显上行,但是可转债的隐含波动率却震荡下行至22%,处于历史的37%分位值。

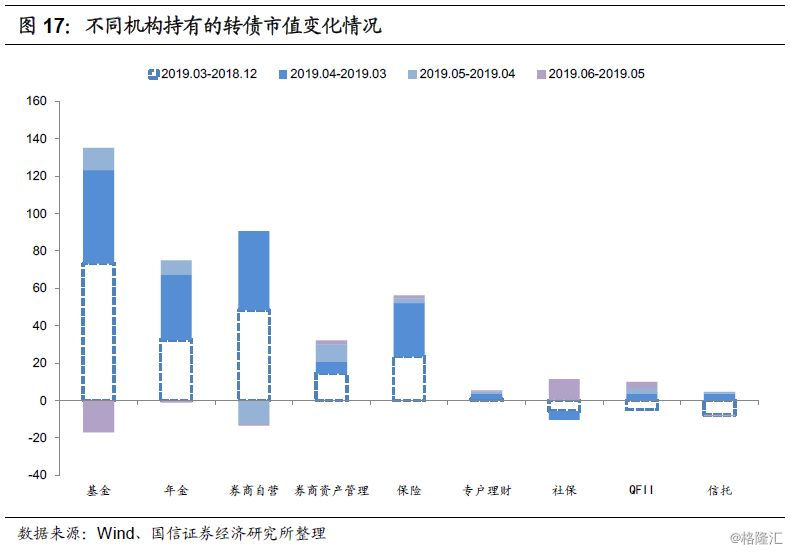

不同机构对于左侧交易和右侧交易的不同偏好

从转债持仓行为可以看出,不同机构对于左侧交易和右侧交易具有不同的偏好。其中,基金和券商自营的交易风格偏向于右侧,因其在4月市场回调之后才进行减仓,其中基金持有的转债市值在6月份减少约17亿,券商自营持有的转债市值在5月份和6月份合计减少约13亿。

而社保的交易风格偏向于左侧,因其在一季度市场上涨之时不断减仓,持有的转债市值在一季度合计减少约6亿,而在4月市场回调之后逆市加仓,持有的转债市值在5月份和6月份处于净增状态,合计增加约11亿。

虽然公募基金持有的转债市值在6月出现了明显下滑,但其对转债市场仍是深度参与的状态。基金一季报显示,二级债基、中长期纯债基和混合基的转债仓位相比去年四季度环比分别提高1.37%、0.55%和0.17%。我们预计基金中报的转债仓位虽然可能有所下滑,但幅度不会大,一方面是转债回调之后仍处于价值区间,减仓动力不强;另一方面是转债回调时市场流动性不佳,减仓难度较大。

2019年中期转债择券策略:拥抱中国可转债市场的核心资产

中国可转债市场的核心资产

核心资产的定义是一个仁者见仁、智者见智的问题,根据自身的理解,我们认为核心资产包括广义核心资产和狭义核心资产。

狭义核心资产就是指传统意义上的大行业、大龙头、大垄断公司,我们认为核心资产不仅仅指这些大公司,还应包含一些具有成长前景的、细分领域的龙头公司,即广义核心资产的范畴。

积极配置可转债核心资产

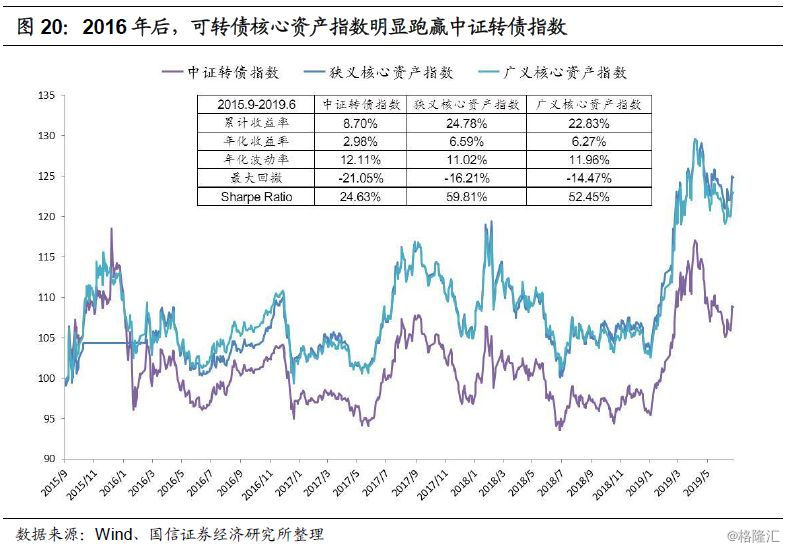

根据对可转债核心资产的定义,我们相应编制了两个可转债核心资产指数,即狭义核心资产指数和广义核心资产指数。

将两个可转债核心资产指数和中证转债指数对比后可以发现,从2016年之后,可转债核心资产指数不管是收益还是波动,表现均明显优于中证转债指数。

首先,从收益来看,从2015年9月以来,狭义核心资产指数和广义核心资产指数的年化收益率分别为6.59%和6.27%,显著高于中证转债指数的2.98%。

其次,从波动来看,从2015年9月以来,狭义核心资产指数和广义核心资产指数的年化波动率分别为11.02%和11.96%,低于中证转债指数的12.11%。

最后,从夏普比率来看,从2015年9月以来,狭义核心资产指数和广义核心资产指数的夏普比率分别为59.81%和52.45%,显著高于中证转债指数的24.63%。

这背后的原因是股市投资风格的变化,即随着金融领域的不断开放,外资主动或被动地配置核心资产,股市的投资风格切换至龙头白马。

我们认为未来仍以积极配置转债核心资产,主要有三点原因:

1、随着转债市场的快速扩容,投资者面临择券的难度越来越大,核心资产的跟踪意义显得更大;

2、我们对未来股市的研判是随着盈利因子的探底而探底,选择确定性较高的核心资产可以控制回撤空间;

3、股市的龙头白马风格仍会延续,核心资产的收益风险性价比最高。

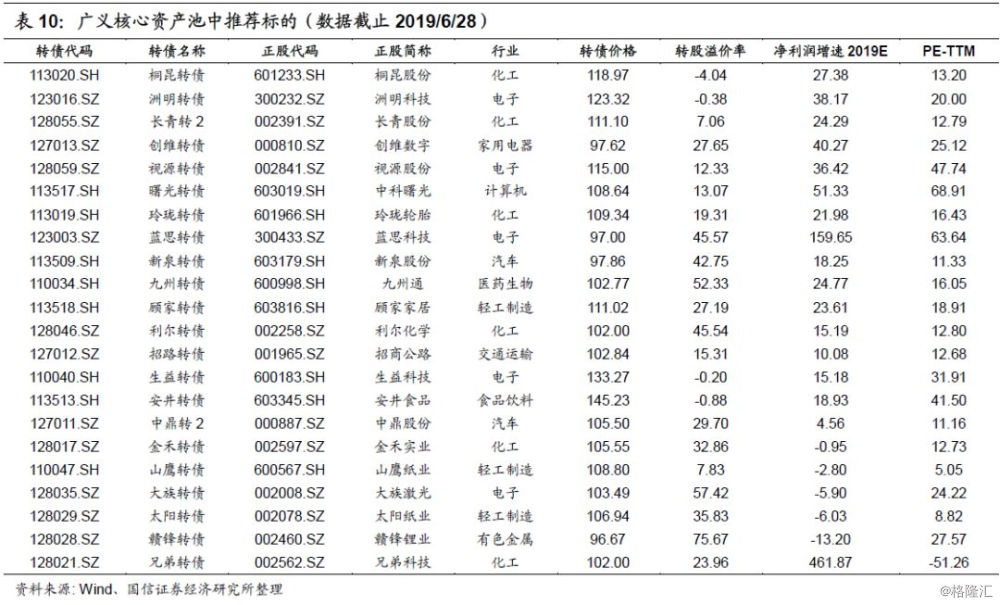

核心资产池中的推荐标的

从转债的转股溢价率和股的盈利估值匹配度来看,狭义核心资产池里优选通威、隆基、国君、平银、核能、圆通等标的。虽然部分转债价格较高,但只要股的预期涨幅足以覆盖转债的转股溢价率,就具有投资价值。

规避财务舞弊风险于未然

此外,控制回撤的方法除了把握确定性的核心资产外,还应规避个券风险,除了典型的信用风险、大股东股权质押风险外,公司财务舞弊风险也应注意,例如亨通光电的例子:2019年5月12日,被称为“财务打假战士”的夏草发布文章《亨通光电33亿预付款与集团69亿其他应收款之谜》,质疑上市亨通光电实控人崔根良挪用上市公司定增款项,最后导致定增款项“不知去向”。受此影响,亨通光电5月13日股价跌停。晚间,亨通光电回应质疑,表示公司业务经营和资金管理完全独立于亨通集团,未通过任何方式直接或间接地将资金提供给控股股东及实际控制人使用。

上市公司财务报告舞弊一直受到监管部门和市场的关注,从证监会行政处罚的舞弊案例来看,两大行业是会计舞弊的重灾区,一是农林牧渔,例如蓝田股份、绿大地、新大地、獐子岛;二是TMT,特别是软件业,例如键桥通讯、海联讯。主要由于农业与软件业的公司资产较难核查,进行资产高估舞弊的可能性较高。那么,财务舞弊的公司具备哪些具体特征呢?

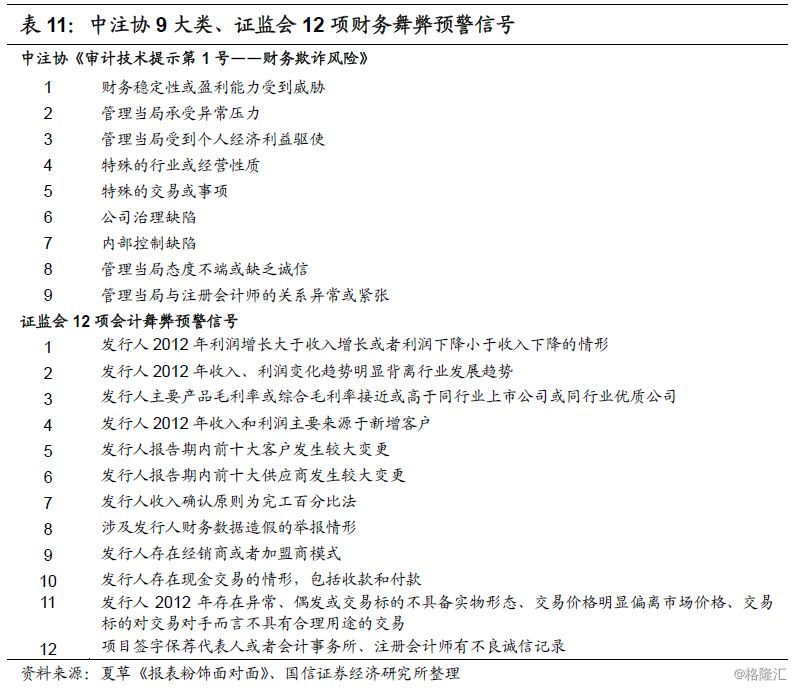

对此,一些监管机构已经有所研究。2001-2002年,美国发生安然、世通等会计舞弊丑闻,中国爆发银广夏、东方电子、蓝田股份等会计舞弊丑闻,在此背景下,中注协发布《审计技术提示第1号——财务欺诈风险》,列举了9大类54项财务舞弊预警信号。2012年末,证监会发起了一场IPO年报财务专项核查活动,发出12项会计舞弊预警信号。中注协、证监会预警信号的切入点更多是监管层视角,分析覆盖财务、管理层、公司治理等多方面,由于其获取信息的渠道有别于市场投资者,因此对我们的借鉴意义较小。

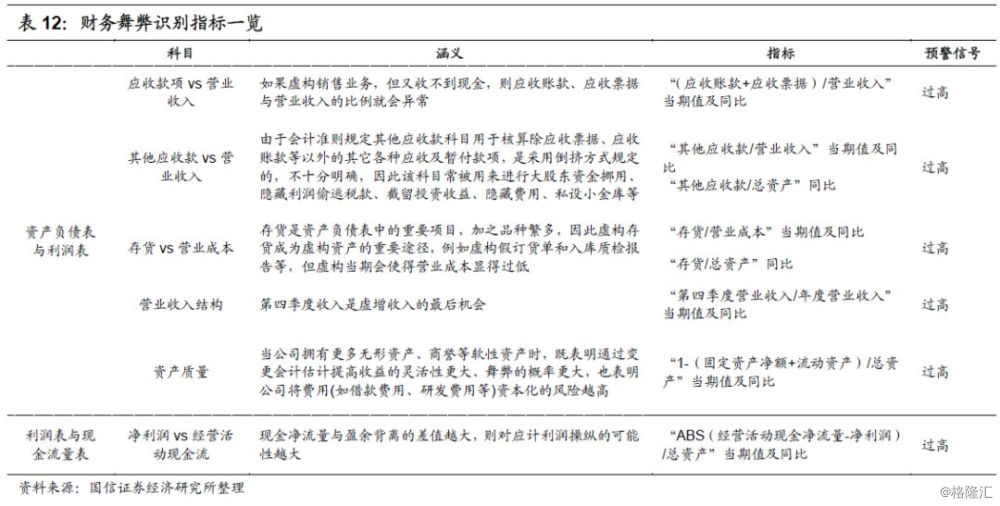

作为市场投资者,我们可得信息主要来自于公司定期财务报告,因此我们的研究主要着眼于财务数据。由于财务舞弊最常见的手法是虚增收入、虚增利润、虚构交易业务,很可能导致公司资产负债表、利润表、现金流量表之间的勾稽关系产生异常,由此切入,选取重要科目作横向对比与纵向对比,就能找到一些蛛丝马迹。我们主要选取6组财务指标作为预警信号的识别指标:

(1)应收款项与营业收入。如果虚构销售业务,但又收不到现金,则应收账款、应收票据与营业收入的比例就会异常。指标为:“(应收账款+应收票据)/营业收入”当期值及同比,若出现异常过高,则为风险信号。

(2)其他应收款与营业收入。由于会计准则规定其他应收款科目用于核算除应收票据、应收账款等以外的其它各种应收及暂付款项,是采用倒挤方式规定的,不十分明确,因此该科目常被用来进行大股东资金挪用、隐藏利润偷逃税款、截留投资收益、隐藏费用、私设小金库等。指标为:“其他应收款/营业收入”当期值及同比、“其他应收款/总资产”同比,若出现异常过高,则为风险信号。

(3)净利润与经营活动现金流。现金净流量与盈余背离的差值越大,则对应计利润操纵的可能性越大。指标为:“ABS(经营活动现金净流量-净利润)/总资产”当期值及同比,若出现异常过高,则为风险信号。

(4)存货与营业成本。存货是资产负债表中的重要项目,加之品种繁多,因此虚构存货成为虚构资产的重要途径,例如虚构假订货单和入库质检报告等,但虚构当期会使得营业成本显得过低。指标为:“存货/营业成本”当期值及同比、“存货/总资产”同比,若出现异常过高,则为风险信号。

(5)营业收入结构。第四季度收入是虚增收入的最后机会,若四季度收入异常激增则值得关注。指标为:“第四季度营业收入/年度营业收入”当期值及同比,若出现异常过高,则为风险信号。

(6)资产质量。当公司拥有更多无形资产、商誉等软性资产时,既表明通过变更会计估计提高收益的灵活性更大、舞弊的概率更大,也表明公司将费用(如借款费用、研发费用等)资本化的风险越高。指标为:“1-(固定资产净额+流动资产)/总资产”当期值及同比,若出现异常过高,则为风险信号。

从结果来看,通过以上预警指标识别的风险个股多数已被交易所进行特殊处理(ST)或退市风险警示(*ST),说明其报表问题确实已被监管部门所注意。从中筛选转债上市公司相关标的,有助于提前规避暴雷风险,控制组合回撤。(具体个券不作列示,欢迎联系交流)