下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安宏观固收 陈骁、魏伟、薛威

来源:宏评债论

平安观点当地时间7月7日,德意志银行(下称“德银”)正式宣布将实现全面重组计划。7月8日,裁员已启动并引发市场关注。下面我们将分析德银重组计划并展望其前景,以及对该事件的意义进行评述。

■ 08年金融危机致德银跌下神坛,战略收缩是求生之途

德意志银行成立于1870年,至今已接近150年历史。在这个过程中,德银不仅体验了发展壮大的辉煌,也经历了两次世界大战的波折,并在21世纪最初十年成为能够与高盛、摩根大通等美国顶级投行进行竞争的全球性金融集团。但是2008年金融危机的爆发与2011年欧债危机的发酵不断侵蚀德银的盈利能力,使得德银在2015年-2017年连续三年出现亏损。虽然2018年扭亏,并实现盈利2.7亿欧元,2019年一季度净利润也录得1.8亿欧元,但是全球多线作战极大耗费了德银的资本,战略收缩的紧迫性愈发增强。选择在全球经济下行压力增大且前景并不明朗的当下开始重组计划,虽然有其不得已的苦衷,但也是仔细考量后的求生之途。

■ 剥离资产大量裁员,投行重组创金融危机后最大规模

德银此次公布的重组计划分为两大部分,第一部分是计划退出全球股票销售和交易业务,调整固定收益业务,尤其是利率产品相关交易业务,并将加速降低非战略投资组合的风险,回归传统优势业务,这部分还包含了在未来四年裁员1.8万人的计划;第二部分是计划创建一个新的资本发行单位(Capital Release Unit)来管理与面临削减的业务活动相关的资产风险降低的事项。

我们认为,德银重组面临收入增长缓慢、融资成本抬升、额外赔偿增加等潜在风险,另外,德银持有的高达43万亿欧元的巨额衍生品头寸也存在减值的风险,特别是在全球经济下行、金融市场波动加剧的背景下。所以未来重组的几年,德银仍面临较大的不确定性。但是,德银在其150年历史中曾经历了一战、二战和各类金融危机的打击,且均在受打击后得以恢复,管理层的高效与创新意识是植根于德银的基因,可能在未来几年德银的重组过程中发挥超预期的作用。

■ 德银重组难成危机引爆点,信心缺失致情绪恐慌

此次德银重组受到市场极大关注,甚至已有部分媒体将德银重组与2008年金融危机期间爆发的雷曼兄弟公司破产事件相提并论,我们认为,这两者之间在经济背景、事件性质与冲击影响上均存在显著差异。德银重组事件并不会导致金融市场的动荡。中长期看,德银重组是主动有管理的去杠杆过程,对中长期潜在风险的作用是降低而非增加。德银重组更多是扮演恐慌情绪传播的载体角色。市场情绪恐慌的根源还是在于对经济前景的信心不足。当前,更加值得重视的是贝莱德公司宣布进入防御模式,摩根士丹利也将全球股市评级由“中性”下调至“低配”,这显示市场的信心极度脆弱。本月30日-31日(北京时间8月1日凌晨)美联储会议非常重要。

当地时间7月7日,德意志银行(下称“德银”)正式宣布将实现全面重组计划,以提高盈利能力。具体措施包括完全退出股票销售和交易业务,在2022年之前裁员约1.8万人等行动。7月8日,德银裁员已开始启动,并引发金融市场关注。下面我们将先后分析德银重组计划出台的背景与具体内容,展望德银重组的前景,并对该事件的意义进行评述。

一、08年金融危机致德银跌下神坛,战略收缩是求生之途

德意志银行成立于1870年,至今已接近150年历史。在这个过程中,德银不仅体验了发展壮大的辉煌,也经历了两次世界大战的波折,并在21世纪最初十年成为能够与高盛、摩根大通等美国顶级投行进行竞争的全球性金融集团。但是2008年金融危机的爆发与2011年欧债危机的发酵不断侵蚀德银的盈利能力,使得德银在2015年-2017年连续三年出现亏损。虽然2018年扭亏,并实现盈利2.7亿欧元,2019年一季度净利润也录得1.8亿欧元,但是全球多线作战极大耗费了德银的资本,战略收缩的紧迫性愈发增强。选择在全球经济下行压力增大且前景并不明朗的当下开始重组计划,虽然有其不得已的苦衷,但也是仔细考量后的求生之途。

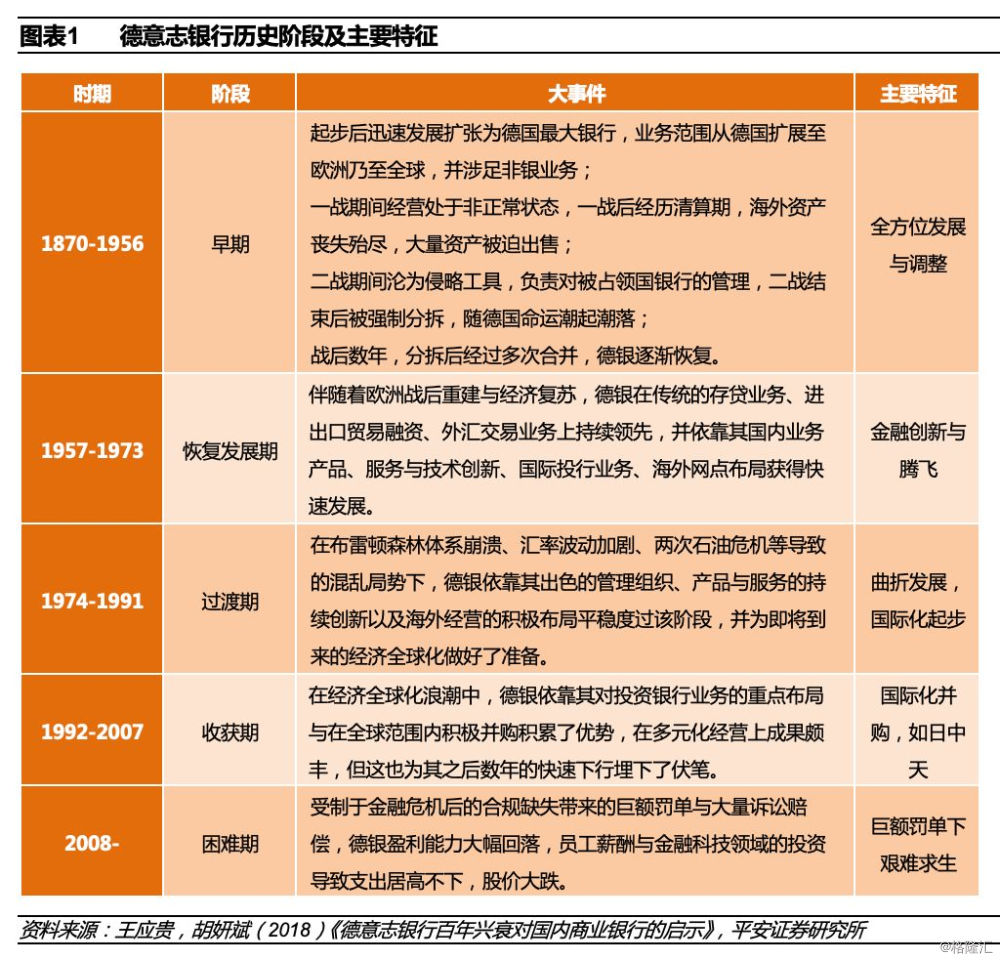

对德银的历史研究文献较丰,我们参照王应贵,胡妍斌(2018)的结论,可以将德意志银行的150年历史可以分为五个阶段:早期(1870-1956)、恢复发展期(1957-1973)、过渡期(1974-1991)、收获期(1992-2007)、困难期(2008至今)。当前德银的重组计划正是试图通过收缩业务条线重新回归竞争力强的主业以脱离困难期进入新的时期的努力。

2008年金融危机可谓是德银命运高位回落的拐点,究其原因,我们认为有三点。其一,2008年金融危机爆发后,全球经济内生增长动力渐衰,在该背景下,欧洲经济内生动力较其他经济体明显偏弱,加上2011年及之后数年欧债危机的冲击,导致全球,特别是欧洲的资产回报率持续处于低位,这从业务收入上给德银带来了压制;其二,金融危机爆发后,全球金融监管趋严态势明显,美国颁布了《2010年金融监管改革法案》,主要规范对冲基金和金融衍生品等创新业务,这不仅导致此前积极布局多元化经营的德银功亏一篑,还导致德银在合规缺失的情况下面临连续多次巨额罚单与大量诉讼赔偿,给德银的盈利带来了极大冲击;其三,金融危机爆发后的近十年时间,伴随着大数据与云计算等技术的兴起,国际上兴起了金融科技化的浪潮,为了在该浪潮中维持竞争力,德银难以通过削减信息技术上的投入来减支。收入端增速下滑、支出端面临刚性带来经营利润的下行,加上赔偿罚单对净利润的冲击导致德银净利润在2008年金融危机后显著下行,甚至出现多年净亏损的情况,而归母净利润则已持续六年为负,自2008年后仅在2011年勉强为正。

在利润持续为负的大背景下,德意志银行与昔日的竞争者高盛、摩根大通等相比竞争力持续下滑,可以从股价上明显看出德银在2008年后的逐渐衰落,与竞争者的差距也愈发拉大。当前,全球经济再次出现下行压力,2018年一枝独秀的美国经济开始温和回落,欧元区经济也仍然疲软,制造业景气度持续位于荣枯线下方且未现反弹迹象,通胀也有走弱之势。外加英国脱欧僵局待解、欧元区内部分化加剧、美欧贸易摩擦升级潜在风险仍存等不利情形,德银在当前忍痛进行战略收缩并回归竞争力更强领域的重组计划虽然是不得已而为之,但也是对经济和公司前景综合考虑下的谨慎选择,依靠回归竞争力更强的领域来获得稳定可靠的收入不失为长期困境下的求生路径。

二、剥离资产大量裁员,投行重组创金融危机后最大规模

德银此次公布的重组计划分为两大部分,第一部分是计划退出全球股票销售和交易业务,调整固定收益业务,尤其是利率产品相关的交易业务,并将加速降低现有非战略投资组合的风险,回归企业银行、融资、外汇交易、咨询、私人银行和资产管理等传统优势业务,这部分还包含了在未来四年裁员1.8万人左右的计划;第二部分是计划创建一个新的资本发行单位(Capital Release Unit)来管理与面临削减的业务活动相关的资产风险降低的事项。截至2018年12月31日,上述资产和业务的风险加权资产规模为740亿欧元,杠杆风险敞口达2880亿欧元。

以2019年一季报最新公布的数据看,截至2019年3月底,德银全球员工达91373人,资产总计为14372亿欧元。此次重组裁员计划将涉及19.7%的员工与5.15%的资产规模。;涉及裁员人员均属于投行相关业务,创造了2008年后投行领域的最大规模的裁员与重组计划。(虽然2011年汇丰银行曾宣布裁员3万人,但这主要是针对分支机构的缩减,而非投行领域的重组。)上一次如此规模的投行领域重组还是2008年花旗宣布裁员5万人(占其员工总数的14%)。

德银此次重组还涉及重大人事调整,其投行主管Garth Ritchie将于近期离职,首席执行官Christian Sewing将接管投行业务。这也预示着其投行业务的重组与裁员计划实施会很快。7月8日,德银全球工作处已出现员工成规模离职,显示出德银此次重组的迫切。德银的计划是剥离740亿欧元规模风险加权资产的同时,在2022年将核心收入增加10%至250亿欧元;另外,不会筹集额外资金来资助其费用高达74亿欧元的重组计划。

对于德银重组的前景,市场给出的回应并不乐观,7月8日德银在纽交所上市的股票价格狂跌6.1%至7.54美元,9日盘前价格再次下跌3.5%至7.28美元,距离2019年6月6日出现的历史最低价6.61美元也已非常接近。市场对德银重组计划的担忧主要在于对其营收是否能够维持增长以及能否在不额外筹款的前提下利用现有资源覆盖74亿欧元的高昂重组费用存疑。的确,在重组后缺乏高回报平台背景下,德银的营收增长能否达到预期存在较大的不确定性;不借助额外筹资背景下利用自有资源来覆盖重组费用可能导致融资成本的显著上升。另外,德银重组过程中仍面临此前遗留的投行业务的大量未解决诉讼案的纷扰,可能产生附加的赔偿侵占利润。

我们认为,德银重组面临收入增长缓慢、融资成本抬升、额外赔偿增加等潜在风险,另外,德银持有的高达43万亿欧元的巨额衍生品头寸也存在减值的风险,特别是在全球经济下行、金融市场波动加剧的背景下。所以未来重组的几年,德银仍面临较大的不确定性。但是,德银在其150年历史中曾经历了一战、二战和各类金融危机的打击,且均在受打击后得以恢复,管理层的高效与创新意识是植根于德银的基因,可能在未来几年德银的重组过程中发挥超预期的作用。

三、德银重组难成危机引爆点,信心缺失致情绪恐慌

此次德银重组受到市场极大关注,甚至已有部分媒体将德银重组与2008年金融危机期间爆发的雷曼兄弟公司破产事件相提并论,我们对此有不同观点。

我们认为,这两者之间存在本质差异,理由有三:其一,经济背景不同。德银重组的经济背景是欧元区经济长期陷于停滞,且2017年难得的经济复苏态势在2018年初消失,经济至今仍处在疲弱阶段,但全球各大主要经济体均未出现失速下行;而雷曼兄弟公司破产的背景是2007年美国次贷危机已然爆发,经济出现突发性的失速下行。其二,事件性质不同。德银重组是在对宏观经济与业务前景的综合评估下做出的主动调整,而雷曼兄弟公司则是出现巨额亏损后不得不申请破产保护,属于被动行为。其三,事件影响不同。德银重组前已经经历了长达十年多的利润下滑,无论是收入缩水还是盈利转亏,市场对此已有充分预期;而雷曼兄弟公司是在次贷危机突然爆发情况下的突发性破产,完全出乎市场预料之外,所以两者给市场的影响与冲击也大不相同。

从此次德银公布重组计划后金融市场的反应看,7月8日-9日金价连续小幅下跌,油价窄幅震荡,欧美股市也仅仅是小幅回落,只有德国DAX指数在7月9日跌幅有所扩大,这说明德银重组事件本身并没有引发市场动荡加剧,只是在当前经济增长乏力、贸易局势紧张、地缘问题迭起的大背景下,市场信心本就不足,德银重组事件作为市场信心缺失情况下恐慌情绪发泄的口子受到极大关注。对于媒体、自媒体、社交平台上传播德银重组事件的现象,我们认为这更多是信心缺失背景下恐慌情绪的自发性传播,德银重组事件更多的只是作为一个载体,让大家在情绪上产生了金融危机期间类似雷曼兄弟公司破产带来的共鸣而已。

关于市场关注的德银持有巨额衍生品可能引发金融市场动荡的担忧,我们认为这种情况出现的概率较低。一是德银在衍生品市场持有巨额衍生品已有较长时间,市场也并非刚刚获知,就德银持有巨额衍生品本身而言,并没有给金融市场带来新的潜在风险。二是在包括IMF、欧央行、德国监管机构等众多国际组织与监管机构均对此问题高度重视的情况下,上述机构一定会对德银的衍生品持仓密切跟踪。即使德银意图抛售持有的巨额衍生品,监管层也一定会加强干预。而且在德银遇到流动性危机或资产减值危机的背景下,上述机构也一定会积极救援,而不是等到德银抛售或平仓巨额衍生品给金融市场带来剧烈波动之后被动采取措施。所以德银重组事件并不会导致金融市场的剧烈动荡。中长期看,德银重组是主动有管理的去杠杆过程,对中长期潜在风险的作用是降低而非增加。

就德银重组引发市场担忧这件事来看,我们认为德银重组更多是扮演恐慌情绪传播载体的角色。市场情绪恐慌的根源还是在于对经济前景的信心不足。当前,更加值得重视的是贝莱德公司宣布进入防御模式,摩根士丹利也将全球股市评级由“中性”下调至“低配”,这显示市场的信心极度脆弱。本月30日-31日(北京时间8月1日凌晨)美联储会议非常重要,关注点有三:美联储是否会在7月降息?美联储对未来降息时点与频率的判断如何?美联储对未来经济前景的预期如何?在全球经济下行压力加大,金融市场信心游离的大背景下,全球经济对货币政策的依赖度将进一步提升,我们也将紧密跟踪本周鲍威尔的国会证词以及美联储月底的会议声明,这将给未来一段时间金融市场的表现定调。