下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月8日,加加食品受立案调查的影响,在午后跌停,下降10%,并在7月9日继续再跌,大跌的主要原因为涉嫌信息披露违法违规被批,截止9日收盘,该股报收3.91港元,全天成交2.48亿港元,最新总市值为43.2亿港元。

(图片来源:同花顺)

(图片来源:同花顺)

据资料显示,加加食品集团股份有限公司创建于1996年,在2010年12月上市,是一家集研发、生产、营销于一体的大型调味品公司;被誉为“中国酱油第一股”,拥有5家全资子公司;主营酱油、味精、食醋、料酒、食用植物油,以酱油为主。

截止2018年年末,公司总共有10名股东,其中有8名自然人股东,2名法人股东或合伙企业,其中最大的股东为湖南卓越投资有限公司,持股比例为18.79%,其实际控制人则是杨振。

(图片来源:加加食品官网)

(图片来源:加加食品官网)

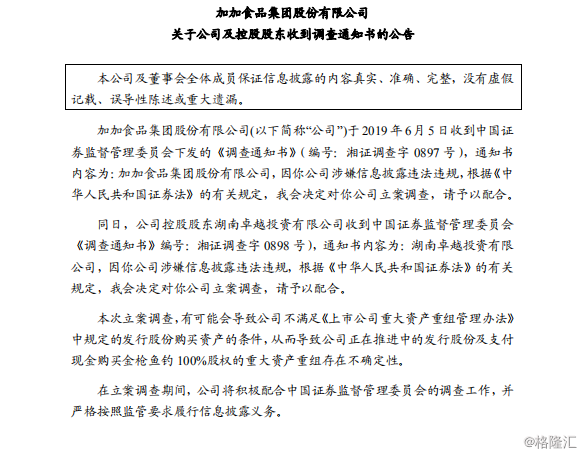

据文章披露,加加食品在上周五晚间就已发表公告,在6月5日就已收到了证监会下发的《调查通知书》,值得注意的是,在同日,作为加加食品集团的最大持股公司湖南卓越投资有限公司也受到了证监会下发的《调查通知书》。

(资料来源:证监会)

(资料来源:证监会)

其实,在此次遭到立案调查前,加加食品就已经多次受到交易所的“关注”。6月4日,深交所对公司的2018年年报进行问询,其中涉及营业收入、大额采购、关联方资金占用等11项问题。

在今年4月9日,加加食品及相关当事人又因卓越投资及实控人杨振拆借加加食品自有资金、违规开具商业票据的行为,构成非经营性资金占用,受到了深交所的处分。

经查明,2018年2月9日、2月12日,加加食品向实控人杨振、指定人刘胜渝及卓越投资控制的湖南派仔食品有限公司提供2400万和3000万借款,用于卓越投资及杨振的资金周转。

自2017年3月至2018年1月,杨振通过加加食品网银系统对其指定的第三方以加加食品名义开具无真实交易背景的商业承兑汇票,用于自身资金周转,累计金额69380万元,占加加食品最近一期经审计净资产的33.70%。

此外,深交所还通报了公司未就向关联方提供担保事项履行审议程序及信息披露义务的行为。自2017年11月至2018年2月,加加食品向卓越投资、杨振提供担保29500万元,占公司最近一期经审计净资产的14.33%,加加食品未按规定履行审议程序与信息披露义务。卓越投资及杨振所持股份被冻结事项,也未及时披露。

加加食品净利润大幅度下滑

事实上,此次加加食品大跌虽然是由于立案调查导致的,但是仅从业绩方面来看,该公司的经营情况也不算很好。

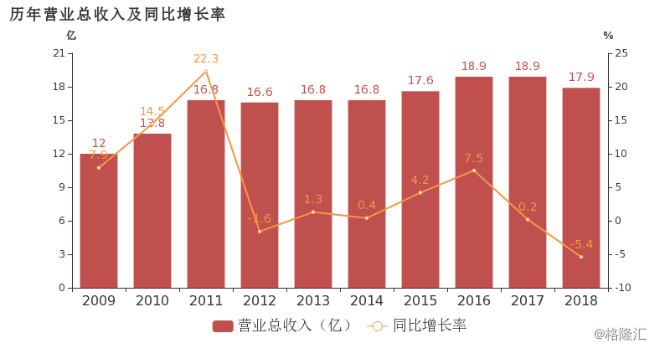

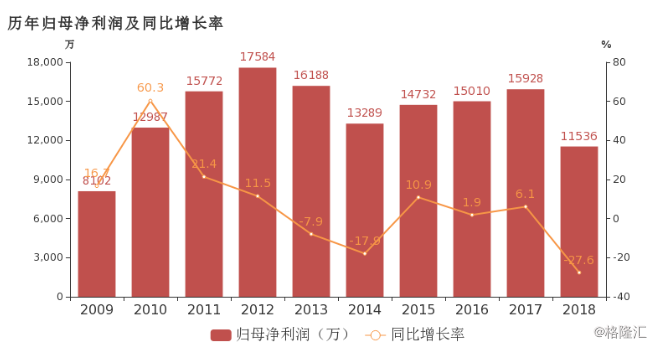

根据财务数据显示,公司在去年实现营业总收入17.9亿,同比下降5.4%,仅比上市当年增加了1.31亿元;实现归属于母公司所有者的净利润1.2亿,同比下降27.6%。与上市初年相比,净利润反而下降了0.61亿元。

(图片来源:东方财富网)

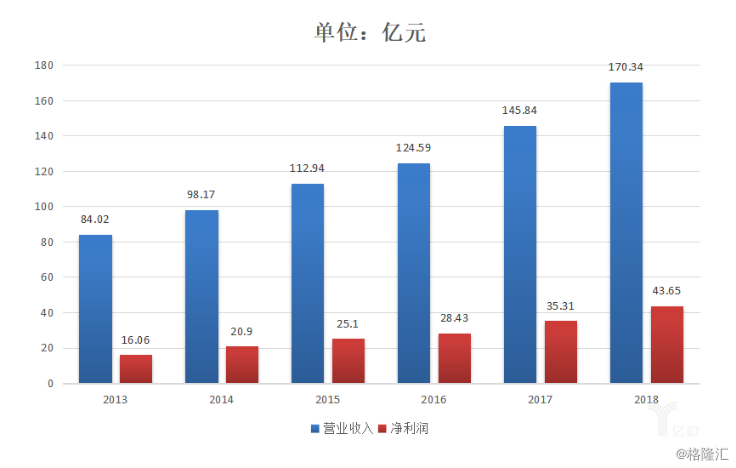

然而,另一家酱油上市公司海天味业却后来居上了。海天味业在2014年登陆A股市场,根据业绩报告,2018年海天味业营业收入170.34亿元,同比增长16.80%;归属于上市公司股东的净利润43.65亿元,同比增长23.60%。约是加加食品同期营收、净利润的10倍、38倍左右。

(图片来源:东方财富网)

(图片来源:东方财富网)

受立案和业绩的双重影响,也对加加食品收购金枪鱼钓拥有更高的不确定性。

为了一步扩大公司产品的品类,加加食品于去年3月发布公布,拟发行股份及支付现金合计47.1亿元,收购金枪鱼钓100%的股权。

根据资料显示,金枪鱼钩主营超低温高端金枪鱼,其产品主要是销往日本。自2016年至2018年6月,金枪鱼钩的营业收入分别为6.39亿元、7.59亿元、2.07亿元,净利润分别为3.23亿元、3.53亿元、9285万元。此前曾计划去港交所上市,但最后决定通过资产重组进入加加食品。

对于加加食品的跨行业并购,外界存在着不断的猜想,一方面,作为“酱油第一股”的加加食品在近年来业绩表现不佳,在手头资金并不充裕的情况下去拟“吞下”体量比字还大的金枪鱼钓,也不害怕消化不良,而另一方面,作为有数名国资背景大股东压阵的金枪鱼钓,已经三次借壳上市,但均未失败。

如果仔细推敲该重组事件,会发现诸多的不合理。

对于加加食品而言,根据年报显示,加加食品的总资产和净资产分别为28.79亿元和20.59亿元,而金枪鱼钓此次估值却超过了47亿元。加加食品2017年营业收入虽然高达18.91亿元,远远超过金枪鱼钓的7.59亿元,但如果从净利润表现来看,则加加食品仅有1.59亿元,而金枪鱼钓的净利润却高达3.54亿元。从数据对比来看,金枪鱼钓的盈利能力和估值都明显优于加加食品,意味着加加食品对金枪鱼钓的收购似乎有些“蛇吞象”的意味。

对于金枪鱼钓而言,其一直以来追求的目标似乎就是上市,早在2014年时,金枪鱼钓就拟在香港IPO,意向募资金额约为12亿港元。不过因市场环境影响,金枪鱼钓发行阶段的初步询价结果与预期价位存在较大出入,导致方案最终被终止。

此后,金枪鱼钓又于2016年拟借壳东方钽业登陆A股市场,然而不幸的是,金枪鱼钓的此次借壳也是以失败而告终。

因此,在诸多问题之下,加加食品仍然以47.1亿元的高溢价并购金枪鱼钓就显得有些不太合情理了。可能重组之后会为加加食品带来价值巨大的商誉,这也能从侧面解释,加加食品在经历多次重组受阻后,仍然“坚持不懈”。

小结:

这些年来,加加食品并没有很好把握住市场的发展机遇,反而把一手好牌打乱了,难免让人感到遗憾。不过,从近年来加加食品的经营情况来看,这也是长期不专注于主业、不用心打造好主业核心竞争力的结果。至于大规模的收购扩张,却没有让公司因此壮大崛起;而在此期间,公司信披失实、内控失灵等问题,导致其不断拉开与同行业上市公司的发展距离。