下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

报告要点

2019年6月,中国社科院公布了最新一期的中国实体经济部门杠杆率。在本文中,我们将着重讨论实体经济部门杠杆率与经济增长的关系。由于单纯的杠杆率增速无法反应债务长期的内生性趋势变化,为了提供一个更清晰的视角,我们将引入并深化国际清算银行(BIS)的“杠杆率缺口”概念,阐述杠杆率与经济增速的关系。

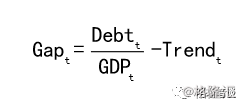

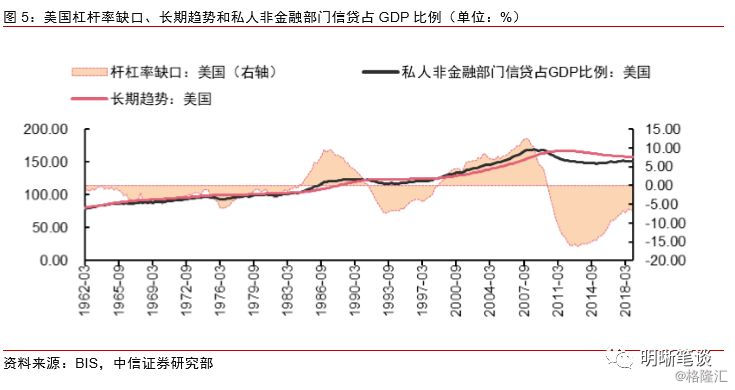

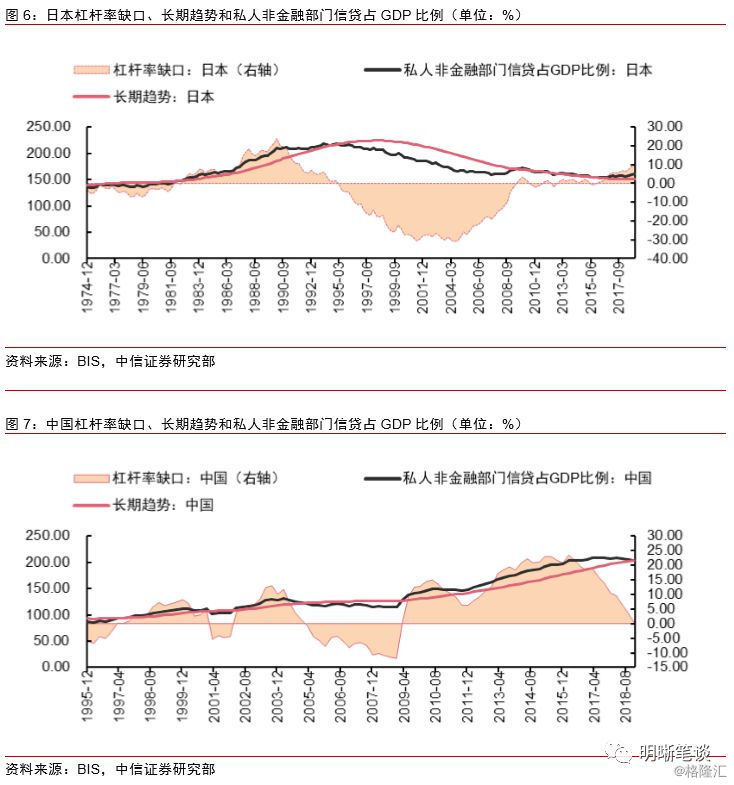

杠杆率缺口(Credit-to-GDP gap)是私人部门杠杆率与其长期趋势之间的差。BIS认为当杠杆率缺口达到10%以上时,就有可能在3年内爆发银行业危机。在一国杠杆率快速扩张期间,杠杆增速超过其长期趋势,资产价格与风险偏好互相强化,导致国家资产负债表结构脆弱性不断增加,系统性金融风险不断增加。回顾美日的杠杆率缺口历史,美日的杠杆率缺口在20世纪80年代之后波动率开始增大,开始呈现周期性,并几乎于同一时间开始抬升。这可能源于金融自由化在80年代的推进。依据BIS公布的杠杆率缺口数据,截止2018年年末,中国的杠杆率环境并不糟糕,杠杆率缺口水平仅0.4%左右。从历史来看,中国的杠杆率缺口经历了多轮波动,波动率较美日经验高得多。

经济增速的杠杆率缺口视角:美国各部门杠杆率缺口与GDP增速的关系可以用居民领先、企业滞后、政府反向来概括。日本杠杆率缺口与经济增速则有着居民同步、企业领先、政府反向的关系。中国杠杆率缺口与经济增速的关系表现出“居民-政府-企业”的轮动特征。目前中国部门间杠杆率进入边际变化相互冲突的阶段,所以政策部门采取各部门分化的杠杆进程调控也是符合直觉的——从杠杆率缺口的视角来看,中国经济增速的稳定性短期内将不受破坏,企业部门的再杠杆化在中长期内值得期待,而居民、政府部门的对冲则负责起“经济稳定器”的作用。

债市策略:目前中国三部门处于“企业杠杆低位反弹,居民杠杆低速回归长期均值,政府部门再杠杆化启动”状态。由于自2013年起,企业部门杠杆变化对经济增速的下拉作用,我们认为经济增速短期内将小有下行压力,但政府部门的杠杆化也为经济提供了一定的底部。关于经济增速的长期展望则要看企业与政府部门再杠杆化进程的进展。综上所述,我们认为债市收益率短期内下行趋势不变,10年期国债收益率将逐步向下趋近至3.0%左右。

正文

2019年6月,中国社科院公布了最新一期的中国实体经济部门杠杆率。在先前的几篇报告中,我们利用中国社科院与国际清算银行(BIS)的指标体系,为读者分享了居民部门杠杆、企业部门杠杆以及相关资产价格的看法。在本文中,我们将着重讨论实体经济部门杠杆率与经济增长的关系。考察美国日本的国际经验,观察杠杆率增速与经济增速的关系后发现,二者相关性是令人困惑的:相关关系似乎时有时无。我们认为经济发展过程中的金融深化是造成这种现象的重要原因。由于单纯的杠杆率增速无法反应债务长期的内生性趋势变化,为了提供一个更清晰的视角,我们将引入并深化国际清算银行(BIS)的“杠杆率缺口”概念,阐述杠杆率与经济增速的关系。

什么是“杠杆率缺口”

2008 年国际金融危机给全球金融体系带来了前所未有的冲击与挑战,为了强化金融监管,巴塞尔委员会构建《巴塞尔Ⅲ》体系,提出通过逆周期资本缓冲(Countercyclical Capital Buffer,CCB)来增强金融机构的稳定性。而杠杆率缺口(Credit-to-GDP gap)便是银行体系构筑CCB的监管指标,后又被国际清算银行(BIS)列为银行业危机的预警指标。在一国杠杆率快速扩张期间,杠杆增速超过其长期趋势,资产价格与风险偏好互相强化,导致国家资产负债表结构脆弱性不断增加,系统性金融风险不断增加。从美日经验来看,宽松的货币供给或金融自由化推动资产价格上升以及信贷扩张。资产价格上升又提升了抵押品价值,进一步加强了信用扩张。资产价格泡沫和债务负担加重在这个正反馈的过程中不断放大。当经济受到冲击,债务无法清偿就会导致银行业危机。在“杠杆率缺口-CCB”这一监管体系中,BIS认为当杠杆率缺口达到10%以上时,就有可能在3年内爆发银行业危机。

杠杆率缺口(Credit-to-GDP gap)是私人部门杠杆率与其长期趋势之间的差。BIS认为,杠杆率是一个长时间序列,包含着周期性成分(Cycle)以及趋势性成分(Trend)。BIS从2016年起公布超过43个国家的杠杆率缺口数据,BIS利用HP(Hodrick & Prescott)滤波对各国宏观经济体杠杆率进行滤波以得到杠杆率缺口:

BIS的杠杆率计算有几个特点:①BIS提供的杠杆率是绝对意义上的“缺口”,并不考虑各国杠杆率不断提升带来的缺口基数问题;②BIS的杠杆率缺口计算基于“单侧”HP滤波,以免引入后验式的信息;③BIS将平滑参数设置的极大,其目的是最好的拟合金融周期和银行业危机;④由于HP滤波的统计学性质,估计结果将会剔除期初的部分变量。值得注意的是,BIS的技术文档以及工作论文都一再强调,杠杆率缺口是一个金融周期衡量指标,构筑的技术方法是以监管目的为核心的。故而后文中我们将对其进行细化和改良,得到一个更清晰的视角。

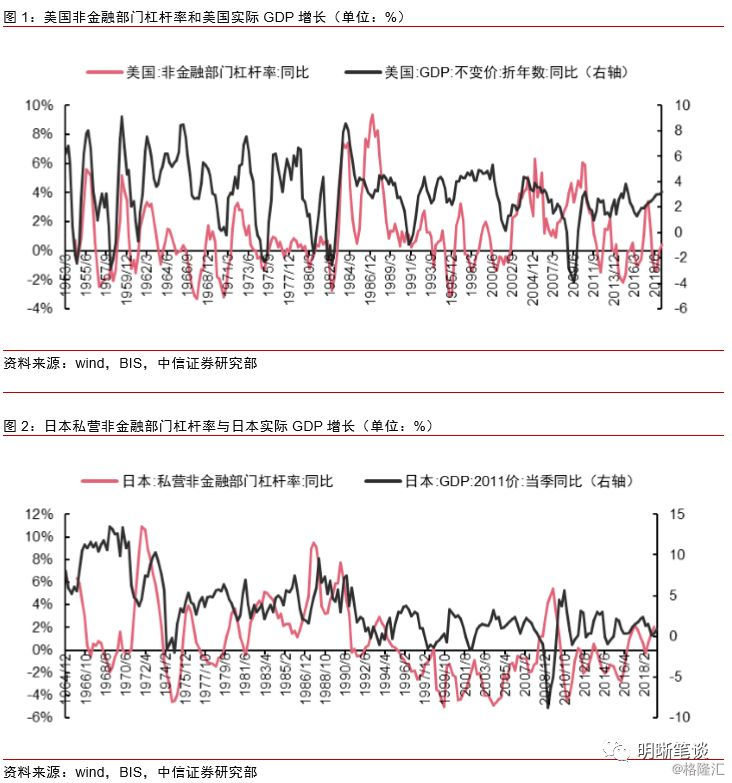

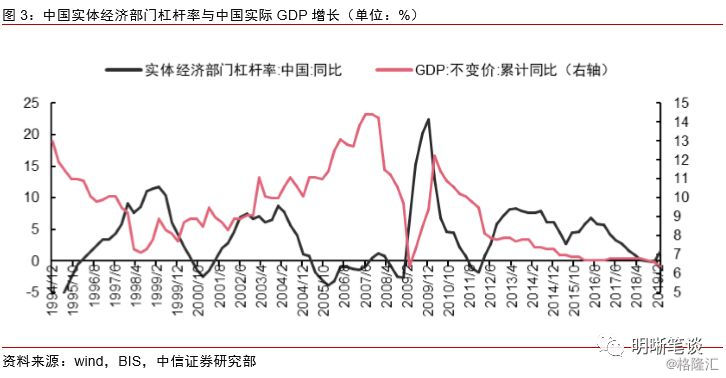

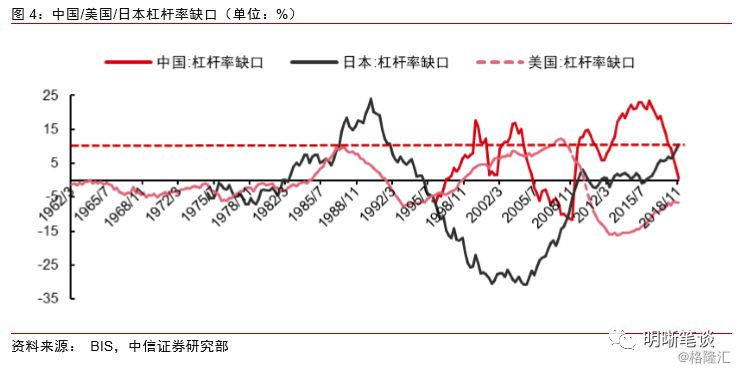

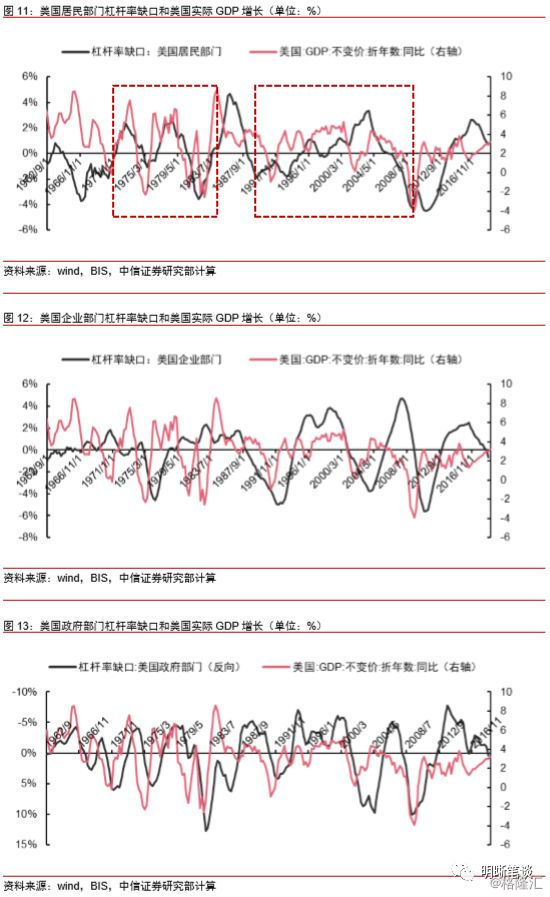

回顾美日的杠杆率缺口历史,美日的杠杆率缺口在20世纪80年代之后波动率开始增大,开始呈现周期性,并几乎于同一时间开始抬升。这可能源于金融自由化在80年代的推进。美国在1980年之前杠杆率缺口始终为负,最低点在-5%左右,1980年后开始抬升,1987年9月到达峰值9.5%。美国杠杆率于2006年12月突破警戒线10,2007年12月达到峰值12.5。两次周期的波峰分别对应着1988年的储贷危机以及2007年的开始的金融危机。次贷危机后,美国杠杆率缺口迅速下降,三年之内下降超过20%,当前处于缓慢修复的区间。日本杠杆率缺口自20世纪80年代之后只经历了一个完整的周期,1990年日本杠杆率缺口达到峰值23%,而后随着房地产泡沫的破裂持续下降至2005年的-30%,在零轴长时间小幅波动后进入了缓慢的杠杆率复苏进程。依据BIS公布的杠杆率缺口数据,截止2018年年末,中国的杠杆率环境并不糟糕,杠杆率缺口水平仅0.4%左右。从历史来看,中国的杠杆率缺口经历了多轮波动,波动率较美日经验高得多。

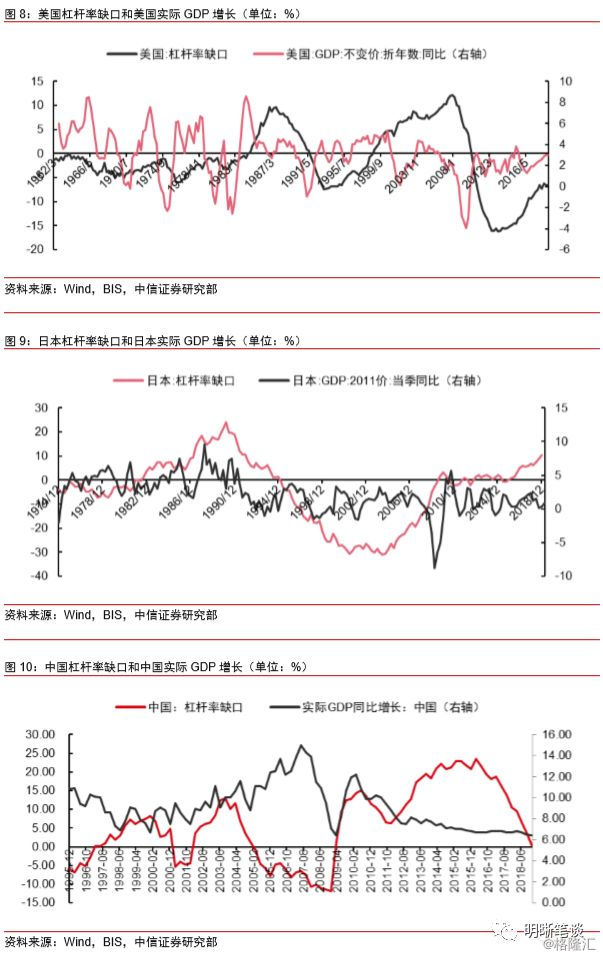

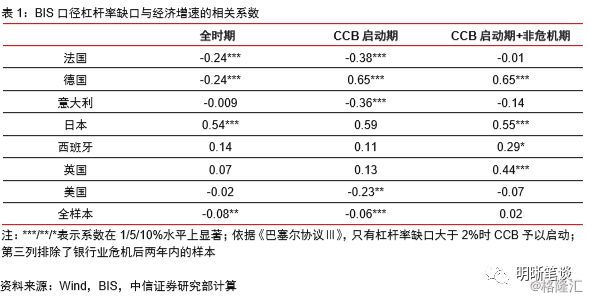

但BIS口径的杠杆率缺口对经济增速的解释作用却较为有限,BIS曾撰文分析了这种现象的原因:①杠杆率缺口的计算是以金融周期作为分析重点,BIS认为金融周期往往在跨度上大大长于商业周期,故而在计算中使用了与传统商业周期分析不同的参数设置;②杠杆率缺口的样本量跨度是为了拟合银行业危机进行调整的,对商业周期解释力有限。BIS以衡量反周期资本缓冲(CCB)为核心建立了杠杆率缺口序列,其在评论关于杠杆率缺口的讨论时更是直接指出应对银行业危机是该指标的首要目的,其在经济增速方面的解释力较为有限。BIS撰文发现杠杆率缺口对经济增速缺乏一个显著的解释力:分阶段统计的相关系数显著性、正负值以及绝对水平都缺乏经济上的解释意义。但我们依旧认为杠杆率缺口的思想是有意义的,故而我们深化并改良了BIS的杠杆率缺口计算,调整了滤波参数并考虑了杠杆率的基数效应,计算了中国、美国、日本三国分部门的杠杆率缺口数值。事实证明,在构筑了更细化的杠杆率缺口指标后,该指标对经济增速的解释力有很大的加强。

经济增速的杠杆率缺口视角

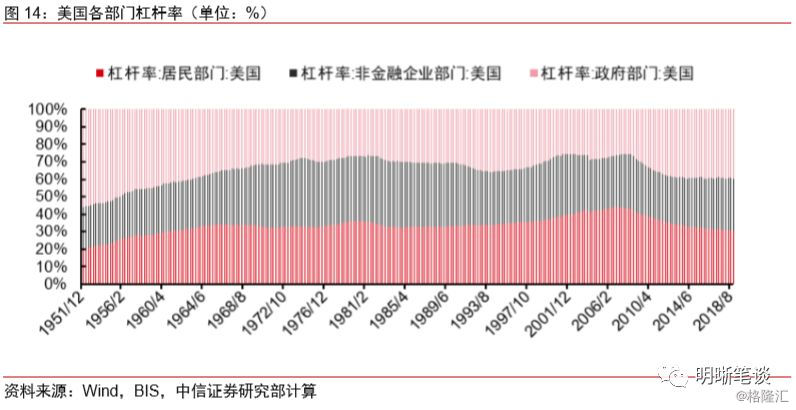

我们改良了BIS的方法,分别计算了中美日三国各部门的杠杆率缺口。美国各部门杠杆率缺口与GDP增速的关系可以用居民领先、企业滞后、政府反向来概括。居民部门杠杆率缺口的领先性主要体现在该指标拐点提前1-2个季度先于GDP增速,并且几乎不存在相反的走势。70年代以来的石油危机、储贷危机以及次贷危机,都可以很明显地观察到这一现象。企业部门杠杆率缺口的滞后指的是企业债务周期拐点总是稳定的滞后于经济周期变动,仅在2000年美国互联网泡沫破裂期间有所例外。政府杠杆率缺口与GDP增长率有着相当明显的负相关,杠杆率缺口的波峰与GDP增长率的波谷总是在同一时间出现,美国的财政政策在长期来看实施了很明显的逆周期特征。同时,政府杠杆率缺口的波动要显著大于居民部门以及企业部门,政府部门的信贷倾向于更为频繁、更为剧烈地偏离其长期趋势。由于美国是一个消费国家,其杠杆率内部结构也更倾向于居民,故而居民部门杠杆率对经济增速的影响较大。

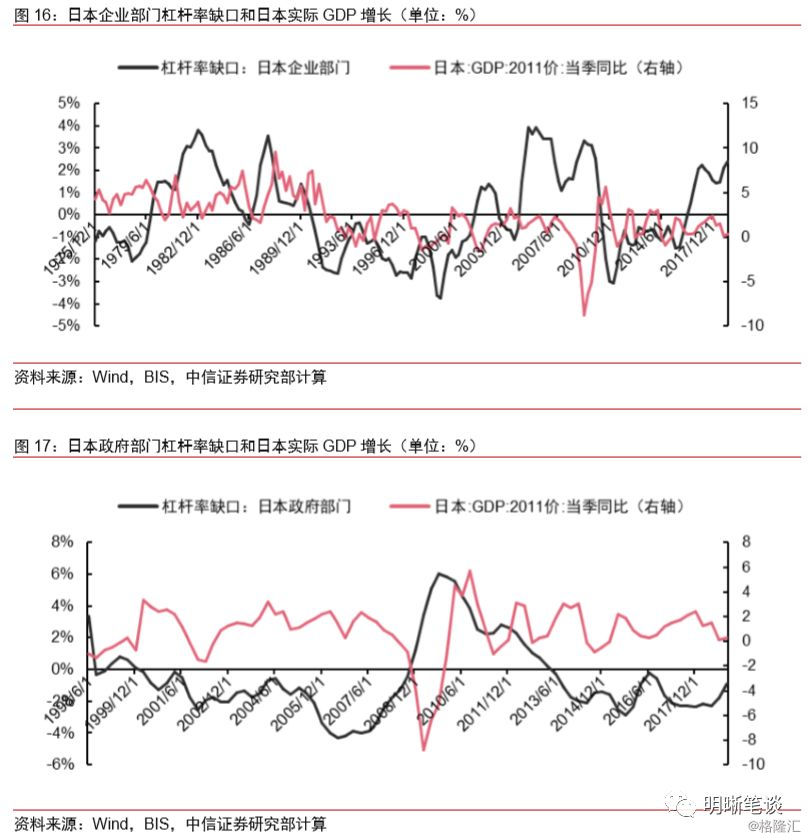

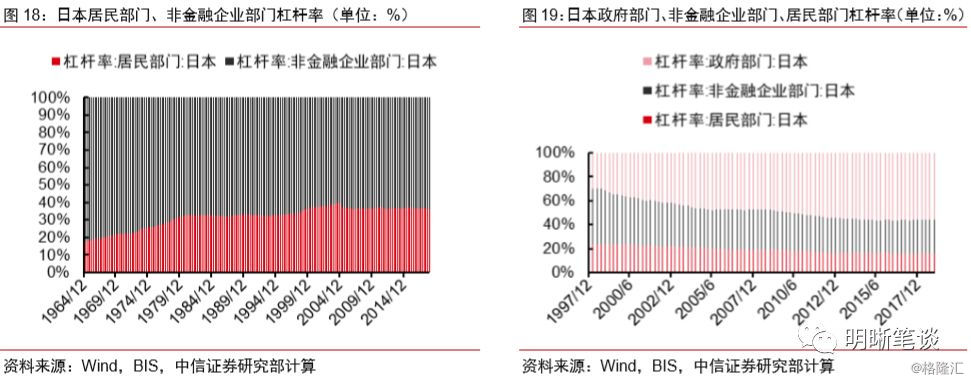

日本杠杆率缺口与经济增速则有着居民同步、企业领先、政府反向的关系。日本居民部门的杠杆率缺口与GDP增长大体上保持着同步的关系,历史上只在85年和09年出现明显的背离。85年经济增速达到十年来的最高值,杠杆率缺口却是有数据以来最低值,这主要源于在长期趋势较为稳定的情况下,日本经济在80年代的高速增长导致的杠杆率被动降低。09年的背离则是因为日本政府在次贷危机后大规模的经济刺激计划快速推高了杠杆率。日本企业部门的杠杆率缺口则跟美国居民部门有类似的特征,即杠杆率缺口先于GDP增速下滑,一定程度上说明日美经济驱动要素不同。日本政府杠杆率缺口同样跟GDP增长是反相关,但波动和相关性相较美国较弱。从杠杆率内部结构上来看,日本经济中企业负债占比更大,故而企业部门杠杆率对经济增速的影响较大。

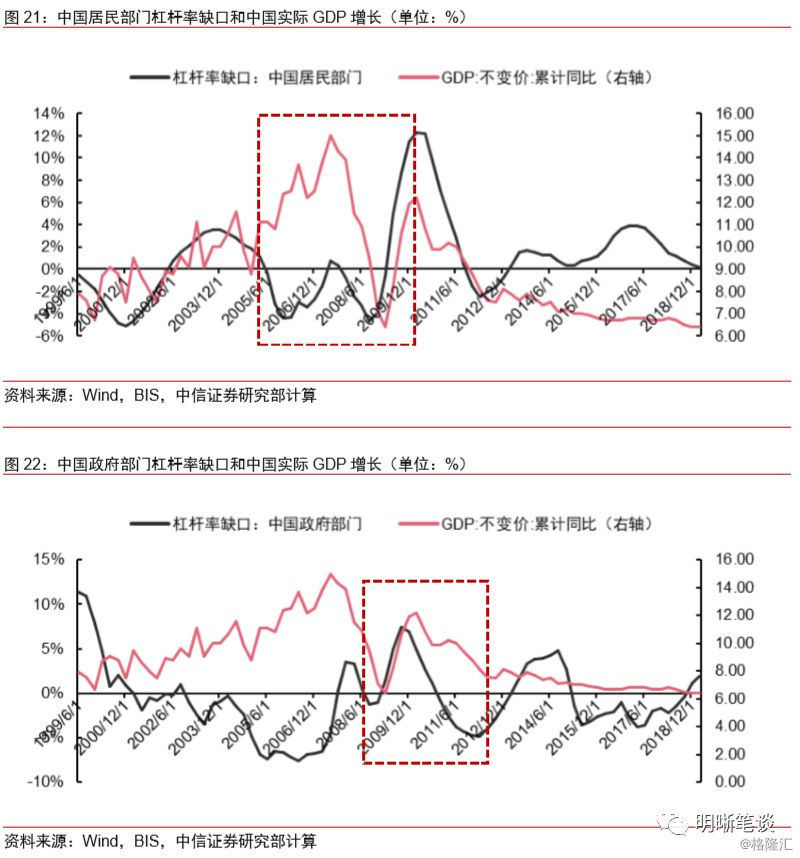

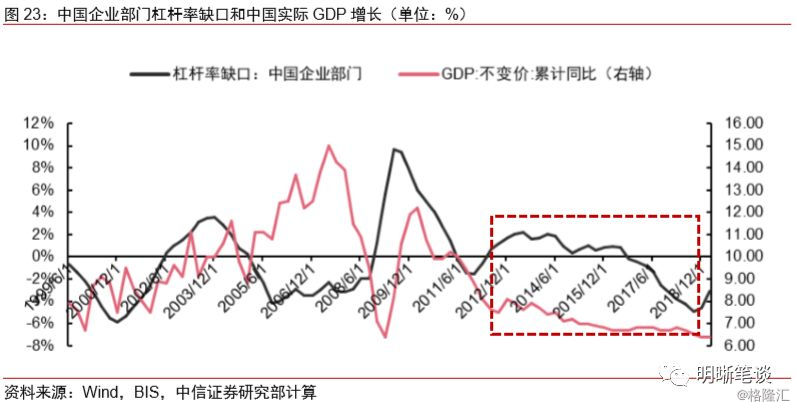

中国杠杆率缺口与经济增速的关系表现出“居民-政府-企业”的轮动特征。中国是一个发展中经济体,经济结构仍然处于剧变期,同时中国的经济调控体系与美日也有着极大的不同,故而要用发展的眼光看待杠杆率问题。2007年全球金融危机冲击到来前,中国逐渐融入全球贸易体系,生产率释放叠加人口红利推升了经济增速,由于金融市场尚不发达同时经济增长潜力巨大,企业部门和政府部门加杠杆的动力都不强,此时中国经济甚至出现了全社会杠杆边际去杠杆和GDP增长率上行同时出现的情景。经济的发展于居民部门的加杠杆产生了互相作用,中国的居民的杠杆率缺口在2010年之前对GDP增长有着较为明显的同步性,在该区间的后期,经济增长压力不断增加,居民部门杠杆缺口因此出现了一定的拐点领先性。而我国的政府部门负债行为则主导了2009-2012年的经济增速,“四万亿”调控以及其后的政府部门边际去杠杆对经济增速显示出了2-3个季度的领先性。2013年后,中国进入了经济增速的换挡期,从杠杆率缺口的视角看,政府部门再杠杆化以及居民部门的加杠杆行动对经济的拉动能力均大幅下降,企业部门的去杠杆化主导了经济增速的下滑。更重要的是,2013年后我国三部门杠杆周期出现了错配,政府部门17年以来杠杆率缺口触底反弹,随着今年大规模减税的推进,杠杆率缺口预将持续扩大;企业部门于去年年末结束三年的去杠杆进程,开始反弹;居民部门的杠杆率缺口则仍在下降途中。回顾中国杠杆缺口的历史,没有出现过当下这种部门间杠杆率边际变化相互冲突的阶段。当然,目前中国经济内外均面临一定的增长压力,政策部门采取各部门分化的杠杆进程调控也是符合直觉的——从杠杆率缺口的视角来看,中国经济增速的稳定性短期内将不受破坏,企业部门的再杠杆化在中长期内值得期待,而居民、政府部门的对冲则负责起“经济稳定器”的作用。

债市策略

关于杠杆率与经济增长的关系,我们为读者提供了一个清晰的视角。我们利用国际清算银行(BIS)的指标体系,计算出了更加细致的杠杆率缺口指标。“分析主导因素-计算杠杆率缺口”这一框架我们认为是判断经济走势的有力工具。目前中国三部门处于“企业杠杆低位反弹,居民杠杆低速回归长期均值,政府部门再杠杆化启动”状态。由于自2013年起,企业部门杠杆变化对经济增速的下拉作用,我们认为经济增速短期内将小有下行压力,但政府部门的杠杆化也为经济提供了一定的底部。关于经济增速的长期展望则要看企业与政府部门再杠杆化进程的进展。综上所述,我们认为债市收益率短期内下行趋势不变,10年期国债收益率将逐步向下趋近至3.0%左右。