下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

报告要点

消费升级提供了产业和制造业升级的原动力,制造业升级则会对消费和产业升级产生促进作用。当前“促进消费升级”和“深化供给侧改革”的政策面临两个关键问题:其一,政策效果可能难以在短期内显现;其二,高房价、高杠杆下居民消费能力不足。综合来看,我们认为10年期国债收益率将逐步向下趋近至3.0%左右。

总量和结构的分化:三个“升级”。当前消费、制造业投资、GDP增速等经济数据的增速整体处于下滑阶段,似乎反映出我国的经济降速仍未结束。但从各指标的内在结构上看,我国的经济现状仍不乏亮点,表现为消费升级、制造业升级、产业结构升级等结构化特征。那么,三个“升级”之间有何关联?

美国的“升级”之路如何行进?从美国经验来看,美国历史上的产业结构升级主要靠消费升级带动,并通过市场机制自行调节加以实现。但当市场失灵时,消费升级对结构升级的带动作用有所减弱,需要政府干预来突破瓶颈,体现为政策引导下的产业结构变迁。此外,制造业升级与消费升级之间往往存在着相互促进的关系。

中国:消费升级+供给侧改革两条腿走路。从美国经验来看,消费升级提供了产业升级的原动力,随着供给侧改革的持续推进,消费升级与产业升级均有空间。另一方面,随着近年来信息化、智能化的逐步推进,消费升级与制造业升级将形成相互促进的正反馈机制。此外,产业融合的大背景下,制造业升级将带动其他产业的生产效率进一步提高,进一步推进产业升级的加速。

总体来看,我们认为消费、制造业、产业升级存在如下关系:消费升级提供了产业和制造业升级的原动力,制造业升级则会对消费和产业升级产生促进作用。后续来看,当前政策的特点体现为“促进消费升级”和“深化供给侧改革(制造业+产业)”的双管齐下,但政策效果能否充分发挥仍面临着两个关键问题:其一,从美国经验看,结构化升级的过程漫长,政策效果可能难以在短期内显现;其二,当前居民的消费升级意愿并不弱,但高房价、高杠杆或将对居民的消费能力形成制约,因此消费升级的空间可能相对有限,可能会制约供给侧改革对产业和制造业升级的推进速度。

正文

7月2日,商品部召开“一促两稳”专题新闻发布会,会议指出,上半年社会消费品零售有望达到8.2%,仍处于中高速的增长区间,后续仍将通过诸多举措来带动消费升级。值得注意的是,今年5月份商务部就曾在上海召开了全国推进消费升级工作现场会,近期商务部再次提及消费升级也引发了市场的关注。另一方面,统计局在对6月PMI进行解读时提到当前制造业转型升级仍在推进,而在7月1日发布的新中国成立70周年经济社会发展成就系列报告中,统计局也提到了当前我国产业结构仍在升级。高层频频提及“升级”一词有何深意?这三种“升级”有无联系?结构化“升级”又将对我国有何影响?

总量和结构的分化:三个“升级”

从消费、制造业投资、GDP增速等经济数据的总量上看,我国的经济降速似乎仍未结束。2017年至今,居民消费持续走弱,消费增速持续低于收入增速。从生产端看,自2012年开始,制造业的走弱也成为了当前宏观经济中的一个特征:从投资端看,制造业投资虽在2018年有所反弹,但整体仍处于下行过程;从产出端看,制造业的工业增加值也在不断探底。在需求与制造业双双走弱的环境下,中国的经济增速也有所放缓,2019年一季度GDP累计同比为6.4%,创近10年新低。

还有哪些亮点?从各指标的内在结构上看,消费升级、制造业升级、产业结构升级是当前我国的经济现状的一大特征。其中,消费升级主要指各类消费支出在消费总支出中的结构升级和层次提高;制造业升级则指由中低端制造业转向中高端制造业;产业结构升级则指经济增长方式的转变。具体来看,我国的“升级”体现出以下特征:

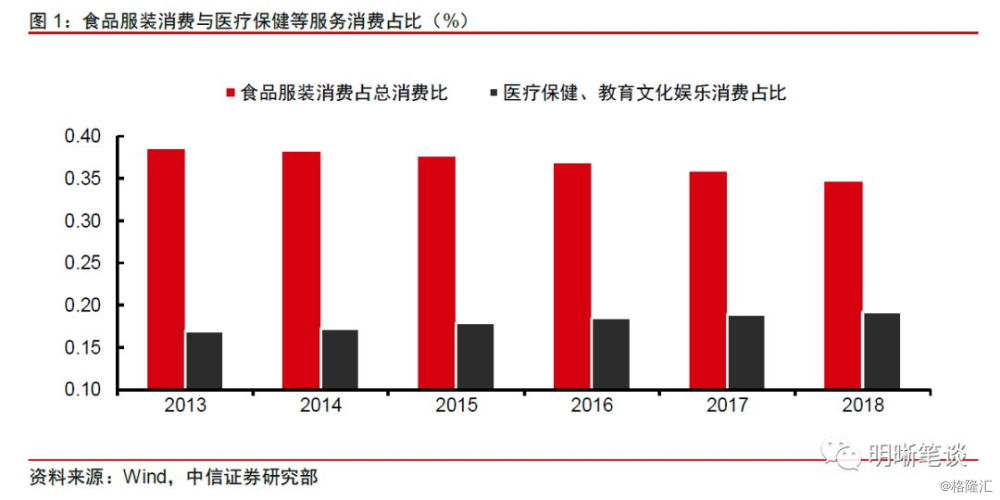

首先,我国共经历了三次消费升级,第一次消费升级是在改革开放时期,轻工、纺织产品意愿开始增强;第二次消费升级是在上世纪90年代,老三件(自行车、手表、收音机)和新三件(洗衣机、冰箱、电视)受到投资者青睐;第三次消费升级自2013年开始,汽车、电子产品等中高端产品的消费快速增长,目前我国仍处于第三次消费升级阶段。从消费端来看,自2013年开始,非耐用品(食品、衣着)的支出占总量的比例不断下行:2013年食品、衣着消费占总消费的比例分别为30%和9%,2018年降至28%和7%;与此同时,医疗保健、教育文化娱乐服务的支出总和占总消费量的比例不断升高,从2013年的17%升至2018年的19%,消费的结构的转变反映出消费升级仍在持续。

其次,对于制造业来说,从投资端来看,计算机通信和其他电子设备制造业、电子机械及器材制造业、汽车制造业等中高端制造业产品占制造业投资总量的比例持续升高;从PMI数据来看,根据国家统计局的解读,2019年6月高技术制造业、装备制造业和消费品行业的PMI生产指数分别为55.6%、53.3%和52.2%,均高于制造业总体PMI生产指数51.3%,反映出制造业转型升级继续推进,中高端制造业和消费品制造业对经济增长的促进作用进一步增强。

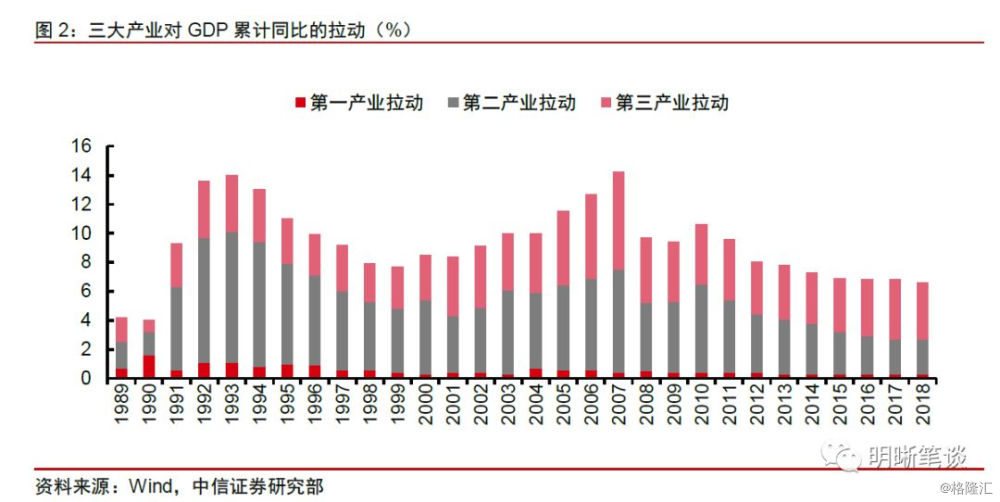

另外,产业结构方面,自2013年开始,第三产业对GDP的拉动力就已开始高于第二产业,根据最新数据来看,2019年一季度第三产业对GDP的拉动为3.9%,高于第二产业对GDP的拉动率2.4%和第一产业的0.1%。整体来看,我国的第二产业比重下降,而第三产业比重持续上升,经济增长主要靠第三产业带动,整体体现为产业结构升级的持续推进。

结合来看,消费升级、制造业升级、产业结构升级均同时出现,不免让人产生疑问:这三个“升级”之间有无内在联系?又是否会对彼此产生影响呢?考虑到我国的“升级”之路才刚刚开始,我们首先来看一下美国的经验。

美国的“升级”之路如何行进?

我们首先对美国历史上的结构优化进行进行回顾,以此探究消费升级、制造业升级、产业结构升级的内在逻辑关系。

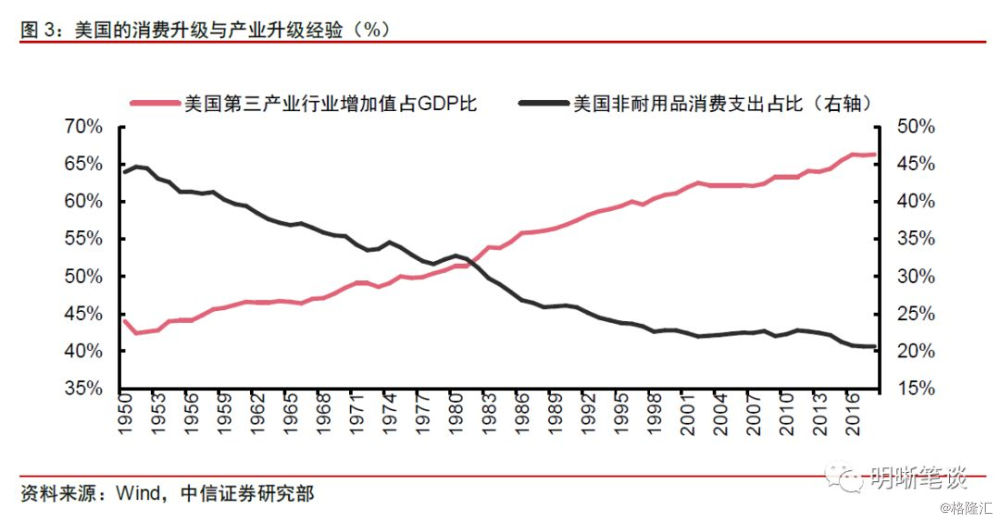

整体来看,美国历史上的产业结构升级主要靠消费升级带动,并通过市场机制的自行调节加以实现。70年代前,美国的消费升级与产业升级进程较为一致,19世纪50年代初至60年代末,个人支出中非耐用品支出占比从45%降至35%,与此同时,第三产业占GDP比重不断上升,金融、保险、房地产及租赁业占GDP比重由11.5%升至15%,教育服务、卫生保健和社会救助占GDP比重则由2%升至4%。这段时期美国产业结构的升级更多依赖于市场机制的自发调节,政府参与相对较少。政府的作用仅是提供良好的经济发展环境以维持市场平稳运行。如对特殊行业进行一定的补贴扶持、推进基础设施建设等。

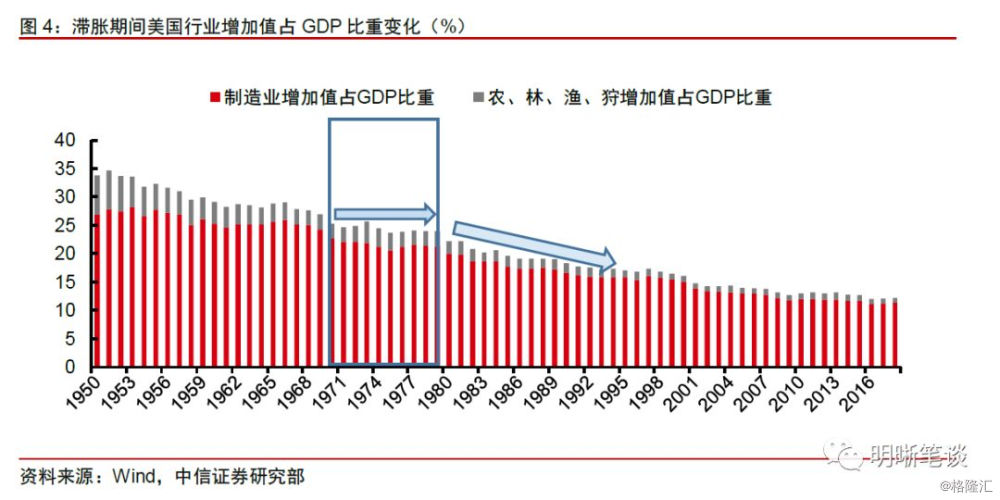

但当市场失灵时,消费升级对结构升级的带动作用有所减弱,此时需要政府干预来突破瓶颈,体现为政策引导下的产业结构变迁。上世纪70-80年代,美国深陷滞胀困境,居民消费增速有所放缓,消费升级对产业升级的带动作用有所减弱,制造业增加值、农林渔狩业增加值占GDP比重的降速有所放缓。1980年美国通胀率高达1.5%,失业率升至7.2%,经济增长率仅为-0.2%,市场机制的自发调节作用减弱。里根上任后采取了一系列供给侧结构性政策举措来带动美国经济,如降低税费、加大财政支出、推进国企产权改革、加大对中小企业支持力度、鼓励创新、促进产业结构转型等措施。随着政策效果的逐渐显现,居民消费重拾活力,产业升级也开始提速。

此外,制造业升级与消费升级之间往往存在着相互促进的关系。自供给侧改革推进后,美国经济逐渐复苏,在此期间,制造业升级带动了信息通讯技术的创新和高科技产品的问世,加快了消费升级的进程,如苹果公司在2001年1月发布的iTunes带动了用户对在线音乐、有声书籍等商品的购买,又比如亚马逊商城的出现带动了消费从线下到线上的转变,克服了传统线下消费模式中时间、空间、途径等方面的限制。另一方面,消费升级也带动了相关产业的繁荣,如电子产品、网购平台等。总体来看,技术进步对激发潜在需求具有显著意义,而高科技产品的推出也有助于推进消费升级,并进一步促进全行业的转型升级。

中国:消费升级+供给侧改革两条腿走路

消费升级提供了产业升级的原动力,随着供给侧改革的持续推进,消费升级与产业升级均有空间。从美国经验上看,产业升级主要靠消费升级带动,后续对消费的刺激政策仍将成为我国产业升级的动力之一。从政策空间上看,当前我国食品、服装占消费比重约为35%,第三产业占GDP总量比重为52%,从绝对水平上来看与美国70-80年代的水平较为相似,后续我国的消费升级仍有空间。与此同时,供给侧机构化改革也有利于持续优化市场的资源配置,在需求带动与政策引导下的双重动力下产业升级仍有空间,未来仍将形成消费升级与产业升级的良性互动。

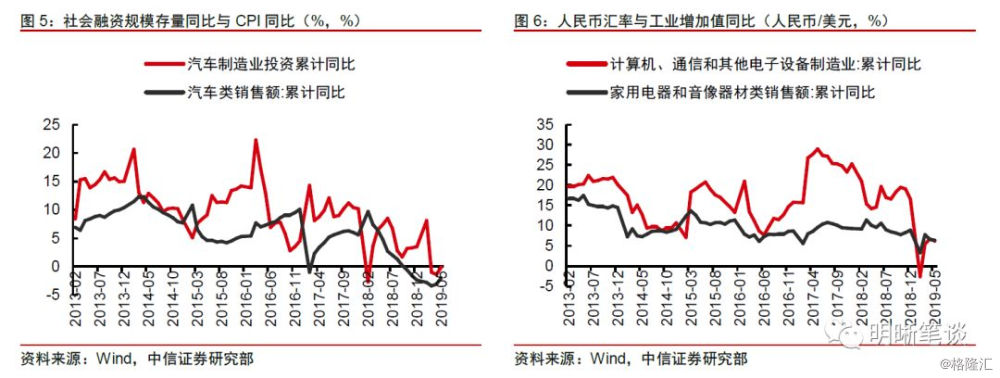

随着近年来信息化、智能化的逐步推进,消费升级与制造业升级将形成相互促进的正反馈机制。从我国社会消费品零售额分项来看,汽车消费占据最主要的地位(约占全部消费比重的29%),用汽车消费与制造业分项中的汽车投资来对比,可以发现,汽车消费与汽车制造业的投资具有一定的正相关关系;家用电器和音像器材类消费也与计算机、通信和其他电子设备制造业呈现出正相关关系;另一方面,伴随着制造业的不断升级,信息化、智能化产品如“淘宝”、“5G”的推出重塑了信息传播模式、提高了信息传播效率,同时也带动了居民消费观念的转变,并催生了新一轮消费需求,形成制造业升级与消费升级的正反馈机制。

此外,产业融合的大背景下,制造业升级将带动其他产业的生产效率进一步提高,进一步推进产业升级的加速。金融危机之后,欧美等发达国家均通过“再工业化”发展实体经济,着力发展可再生能源、节能项目、智能电网、医疗信息化和环境保护等诸多高端领域制造业发展,并通过通过推进制造业与服务业的融合来为产业升级提供地基。对于我过来说,制造业升级是大势所趋,对我国推进产业升级,并实现高质量发展具有重要意义。

总体来看,我们认为消费、制造业、产业升级存在如下关系:消费升级提供了产业和制造业升级的原动力,制造业升级则会对消费和产业升级产生促进作用。后续来看,当前政策的特点体现为“促进消费升级”和“深化供给侧改革(制造业+产业)”的双管齐下,但政策效果能否充分发挥仍面临着两个关键问题:其一,从美国经验看,结构化升级的过程漫长,政策效果可能难以在短期内显现;其二,当前居民的消费升级意愿并不弱,但高房价、高杠杆或将对居民的消费能力形成制约,因此消费升级的空间可能相对有限,可能会制约供给侧改革对产业和制造业升级的推进速度。