下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢亚轩

来源:轩言全球宏观

核心观点:

上半年国内资本市场表现先强后弱,核心因素在于国内政策和中美贸易磋商的形势在1、2季度出现了明显的不同。我们认为二者也将决定下半年国内资本市场的表现。

6月以来,国内政策微调,财政政策边际上趋于积极。中美元首G20会晤后,中美经贸摩擦风险上升势头被遏制。风险资产对此反应积极,上证综指回到3000点左右,人民币汇率贬值幅度收窄,商品价格继续上涨。

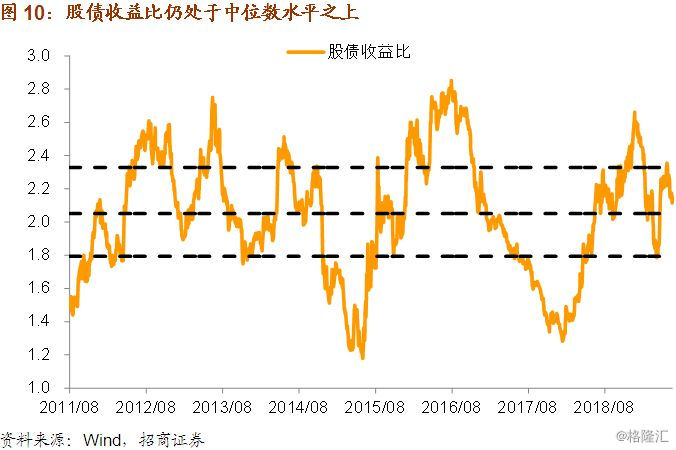

展望下半年,我们认为当前的宏观经济形势比较符合我们在年中经济展望中提到的中性情形,即贸易战风险得到控制,经济下行压力可控,国内政策以托底经济、就业导向为主。在经济逐步企稳、通胀压力下降、政策有节制对冲的宏观环境下,股债资产均有机会。相对而言我们更看好权益资产,有原因有三:一则中美贸易摩擦暂时得到控制,资金风险偏好提升;二则政策对冲下,下半年基本面逐步趋稳,企业盈利延续改善势头;三则股债收益比仍在中位数水平之上,处于历史偏高水平,权益资产相对债券资产更有价格优势。

另一方面,由于中美双方的贸易谈判目标仍有较为明显差距,例如特朗普要求贸易协议向美方倾斜,我方坚持取消全部关税是中美达成协议的前提。因此,外部压力仍存在再度显著上升风险。并且,今年以来债券资产与权益资产的表现的相关度进一步降低。其中,国债指数与沪深300指数的相关系数进一步向零趋紧,国债指数与创业板指的负相关性得到进一步增强。在宏观环境较为不确定的背景下,债券资产的配置价值凸显,配置一定比例的债券资产能够更有效的控制资产组合回报的波动性。

下半年的风险除了中美经贸关系之外,还需提防美联储降息不及预期的风险。目前市场对7月美联储降息预期较为强烈,6月利率点阵图显示美联储内部对于今年降息幅度也有风险分歧。如果降息时点及幅度预期落空,外部资产价格的动荡势必会引起国内市场的调整。

以下为正文内容:

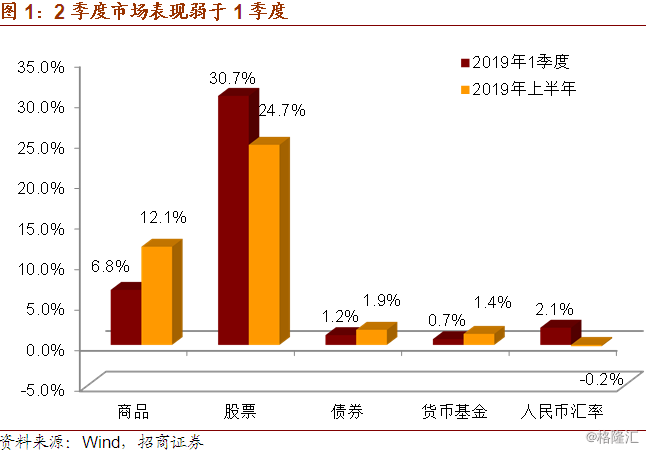

一、上半年国内资本市场表现由强转弱

今年上半年国内资本市场表现比去年活跃,除人民币汇率贬值0.2%之外,其余资产价格均有不同程度的上涨。不过,上半年市场行情明显分为两个阶段。4月中旬之前,风险资产表现较好,而避险资产相对弱势。4月下旬以来,受国内政策边际收敛和中美经贸关系再度紧张的影响,A股市场大幅调整,商品价格涨幅收窄,人民币汇率大幅下跌,而类滞涨的环境也压制了债券和现金资产的表现。具体而言,上半年Wind全A指数上涨24.7%,1季度涨幅为30.7%,2季度下跌4.6%。中债新综合指数上半年上涨1.9%,1、2季度涨幅分别为1.2%和0.6%。南华商品指数上半年涨幅为12.1%,1、2季度分别上涨6.8%和5.0%。而美元兑人民汇率1季度升值2.1%,2季度贬值2.2%。

具体对于上半年的A股市场而言,1季度中小创涨幅领先,而进入2季度中小创又跌幅领先。2季度中小板与创业板分别下跌和10.7%和11.0%,较1季度回撤了46.1%和46.7%。大盘股在2季度波动幅度明显小于中小创,上证50小幅上涨3.2%和沪深300下跌1.2%,较1季度分别回撤了20.6%和29.8%。从配置的角度看,上半年大盘股依然好于中小创。

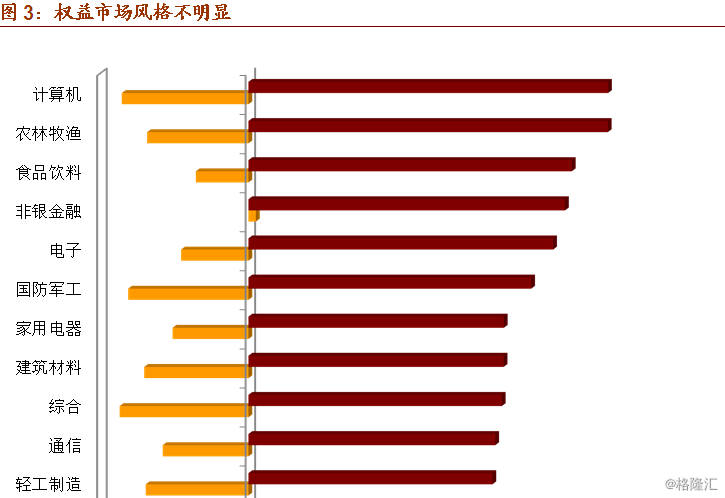

从行业角度看,2季度能够维持正增长的行业屈指可数,仅有非银、机械以及交运三个行业在2季度还有小幅增长,其余行业收益率在过去三个月内均有不同程度的回撤。当然,从上半年整体表现看,由于1季度的大幅上涨,各行业在过去6个月均录得正收益,食品饮料、农林牧渔以及非银金融表现更佳。

上半年债券市场则表现不佳。一方面,权益市场大幅上涨对债券市场构成一定的冲击,另一方面,上半年整体宏观环境也不利于债券市场。1季度宏观经济形势从衰退转为企稳,2季度则担心通胀因素的制约,尽管中美贸易摩擦升级,市场收益率回落幅度也相对有限。年初10年国债收益率最低时接近3.06%,最高时突破3.43%。信用利差波动性明显提高,1季度信用利差走扩再收窄,2季度信用利差整体呈现走扩的态势。经济形势、风险事件导致信用债收益率震荡加大。

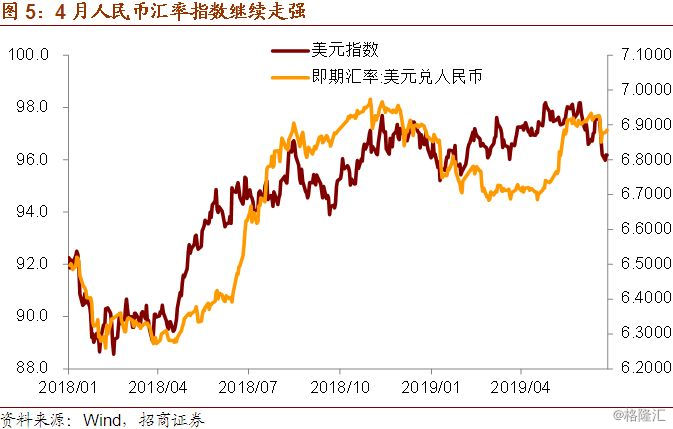

中美贸易摩擦再度升级终结了上半年人民币汇率的强势。1-4月人民币汇率跟随美元同步走强,美元兑人民币汇率一度升至6.68附近,升值幅度达到2.6%,人民币汇率指数最强时达到95.7,同样升值了2.6%。而5月以来人民币汇率明显走弱,最弱时美元兑人民币汇率贬值接近3%,人民币汇率指数也跌到94以下,央行也释放出加大人民币汇率弹性、美元兑人民币可以破7的政策信号。总之,上半年人民币汇率先强后弱,贸易战的冲击基本抹平了1-4月人民币汇率的升幅。

相比较而言,上半年商品价格基本保持的上涨趋势。南华综合指数1季度上涨了6.8%,上半年涨幅扩大至11.6%。主要的贡献来源于金属和工业品,其中南华金属指数上半年上涨了23.6%,工业品金属上涨了11.6%,这可能还是与基建和房地产投资需求相关,一方面,上半年建筑业景气程度明显强于制造业,另一方面,房地产建安工程投资的持续修复有力地支撑了相关周期品价格的强势。另外,美联储降息预期下,贵金属价格在6月中下旬也显著走强。伦敦金价接连突破1350、1400美元/盎司关口,而国内金价自2013年2季度以后再次突破300元/克大关。因而南华贵金属指数由1季度下跌3.2%转为上半年上涨4.2%。

总体来看,1季度国内政策放松、经济企稳,因而风险资产价格明显上升,而2季度的宏观两因素环境是经济下、政策紧的类滞涨状态,再叠加贸易战的外部冲击,国内资产市场呈现股债双杀、商品继续上涨的特征。

二、贸易战与国内政策是下半年市场表现的决定因素

我们在此前的报告中提到,上半年市场行情先强后弱取决于四个因素。其一,全球货币政策的放松倾向,体现为去年11月到今年1月中美欧日等主要经济体央行资产负债表的集体扩张;其二,中美经贸摩擦的发展形势,前4月形势乐观,市场表现较好,5月起形势急转直下,市场表现较差;其三,国内稳增长政策发力且有效,1季度基本面形势明显好于预期,2季度边际收敛叠加贸易战冲击,基本面下行压力加大;其四,金融重新定位,金融供给侧改革。

上述四个因素中,第四点因素是长期因素,按照我们的理解,金融供给侧改革政策意图是在不提高宏观负债率的约束下,增强金融对实体经济的服务能力,实现金融资源的有效配置。科创板就是金融供给侧改革的重要尝试,这是对资本市场的长期利好因素,但不足以熨平市场的短期波动。

目前看,下半年决定各类资产价格表现的核心因素是贸易战的演化和国内政策的应对,及其对基本面的影响。

我们政策逻辑是一贯的相机抉择,经济下行压力加大时,国内政策进行对冲的概率较高。下半年中国经济面临内外方面的经济下行压力,外部压力是中美贸易摩擦升级,通过贸易渠道对国内经济的负面冲击。我们在中期策略报告中,根据贸易战可能的三种方向测算了外部压力对国内经济增长的影响程度。

悲观情形:我输美商品被美方全部加征25%的关税,外部压力对全年GDP增速的拖累将达到0.7个百分点。

中性情形:维持现阶段我输美2500亿美元商品被征收25%的关税,这意味着外部压力对全年GDP增速的拖累为0.4个百分点

乐观情形:美方取消第二批2000亿我输美商品关税,这意味着外部压力明显下降,这将提振全年GDP增速0.1个百分点左右。

上述三种情况,我们预计乐观情形发生的可能为零,后两种情形发生的概率更高。此前500亿美元商品征税25%以及2000亿美元商品征税25%已经拖累了今年上半年GDP增速0.2个百分点,也就是说,仅静态考虑中美贸易摩擦的影响,下半年经济增速都会比上半年进一步放缓。

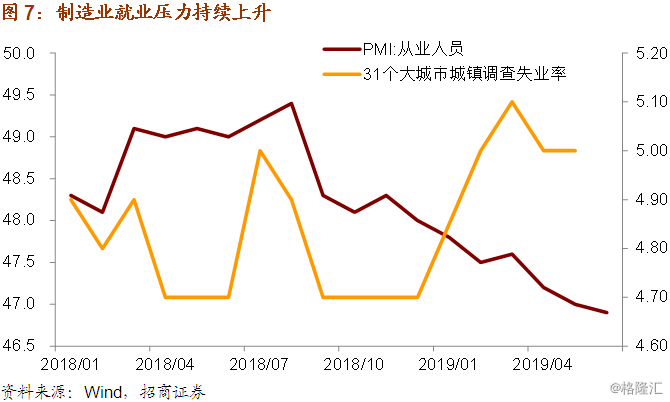

而当前就业压力较大,去年下半年以来制造业PMI就业指数持续下跌,6月已跌至47%的历史底部附近。尽管近期城镇调查失业率呈现回落态势,5月为5.0%,但仍高于去年同期水平0.3个百分点。若下半年经济增速进一步下行,就业压力将倒逼政策重心回到稳增长。外部压力越大,政策对稳增长、稳就业的诉求就越高。

而国内压力则是经济内生动力不足,经济走势与稳增长政策力度密切相关。但当前国内政策面临三个约束,一是通胀约束,二是负债率约束,三是国内政策的新思路。目前来看,通胀约束有望在短期内放松,政策空间将重新打开,6月以来财政政策已经在边际上变得更加积极。货币政策放松的外部压力已经明显下降,一则外围货币政策已经松动,美联储释放降息信号,印度等新兴经济已经进入降低通道;二则中美利差显著走扩,6月中下旬人民币汇率止跌回稳。但是在负债率约束下,货币政策大幅放松的可能性较低,2季度央行货币委员会例会新闻稿中依然保留了管好货币供给总闸门的提法,政策有节制的对冲外部压力依然是下半年最有可能的情况。

而有节制的刺激思路根源还是在于经济基本面的变化所导致的政策思路的调整。无论是学术界的测算,还是人民银行在1季度货币政策执行报告专栏中的分析,其结果都指向中国经济潜在产出水平处于下台阶的过程中。一方面,人口老龄化的到来意味着农村剩余劳动力时代的结束,另一方面,投资效率的下降使得资本投入对经济增长的贡献下降,劳动和资本投入下行的过程中,经济增速将不可避免的下台阶。而全要素生产力的提升面临着国内结构性和体制性因素的压制。在这一阶段政策不宜再追求经济增速的高增长。

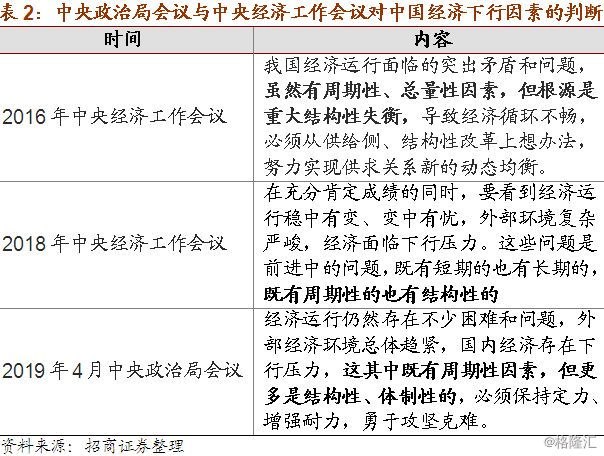

回顾决策层对中国经济下行因素的判断就能清楚地观察到政策思路的转变历程。供给侧改革之前,周期性因素是中国经济最主要的下行因素,因此政策要稳增长,对经济增速有较高的诉求。供给侧改革以来,周期性与结构性因素并存。今年4月19日政治局会议首次将结构性和体制性因素作为中国经济下行的主要因素,周期性因素被置于次要地位。在这样的认识下,宏观经济调控政策的重心将从对经济增速的追求转向解决制约中国经济高质量发展的结构性和体制性因素。

供给侧改革、减税降费、简政放权、定向降准等近几年频繁使用的政策手段已经显示了政策手段变化的趋势。这些措施的效果更有可能在长期内提振中国经济的发展质量,在资本和劳动投入已不可持续的背景下,通过提升全要素生产率来保证中国经济的稳定增长,但不会像基建、房地产那样能够在短期内有效对冲中国经济增速的下行压力。

综上,下半年资本市场面临的整体宏观环境是外部压力推动推动国内经济向下、内部政策有节制的对冲,GDP环比增速将逐步企稳,国内经济可能处于衰退的后期,权益市场有结构性的机会,一是盈利较为确定板块,二是科技创新主题。通胀压力与实际GDP同比增速放缓的背景下,债券市场整体宏观环境较上半年改善,但收益率大幅下行还需要货币政策的下行,但目前看来央行并无此意。

三、外部压力缓和下,下半年权益市场依然更具优势

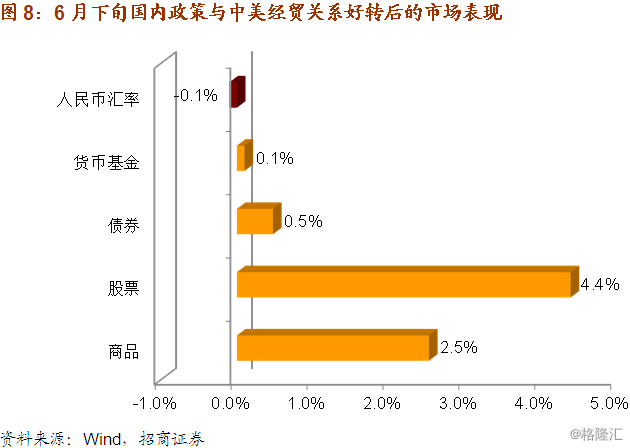

根据前文的分析,中美贸易战局势的变化对市场有重要的影响。2季度权益市场的下跌与债券收益率的下行均始于中美贸易磋商的中断。6月29日,中美元首在日本会晤后,贸易战局势再度好转,3000亿商品征税暂缓,这较为符合市场预期,超出市场预期的是特朗普表示允许美国公司继续向华为出售产品。受此影响,7月1日上证综指上涨2.22%,电子、通信、食品饮料等板块领涨。因此,从风险偏好的角度看,中美经贸关系较为缓和的情况有利于权益等风险资产的表现。

这次特朗普允许美国公司继续向华为出售产品,对国内经济基本面至少有两个层面的积极效应。其一,高科技产业生产所受到的外部制约或有所下降,5月初美国将华为列入实体名单,当月高技术产业工业增加值同比增速为9.4%,比4月放缓0.8个百分点,这是去年9月以来的最低水平。其二,制造业投资形势触底回稳的可能性进一步上升。5月以来特朗普政府在贸易战方面极限施压政策引起美国国内企业的明显反对,正如IMF前副总裁朱民在夏季达沃斯论坛的发言,禁了华为谁承接高通的产能,如果美国未来继续将更多中国企业列入实体名单,美国经济更有可能受到贸易战更大的反噬。贸易战继续打下去,美国将更加骑虎难下。而国内减税降费的效应已经逐步体现,5月工业企业利润增速由负转正,关于贸易战最悲观的预期落空,预期修复可能有助于提振制造业企业投资意愿。那么,下半年制造业投资叠加基建投资需求的改善,外需进一步恶化的情形没有发生,总体而言,3、4季度中国经济总需求水平继续明显回落的可能性下降,经济基本面难以进一步边际恶化,随着名义增速回升,企业盈利改善的确定性将相应提升。

从股债资产相对价格而言,目前股债收益率仍处于中位数水平之上。历史经验显示,股债收益比往往是在有效击穿中位数水平之后才会再次进入上行通道。在此之前,即使股债收益比水平有所反复,但权益与债券资产的相对收益还是以权益资产占优为主。对于权益资产而言,在目前不确定性较高的环境下,金融供给侧改革带来的利好最为确定。按照我们的理解,金融供给侧改革的目标是在不提高宏观负债率水平的前提下,提升金融对实体经济的服务能力,股权融资能满足金融供给侧改革的要求,科创板的横空出世即与此有关。总之,只要外部压力可控,从国内宏观环境而言,下半年权益资产依然具有优势。

另一方面,上半年中美贸易磋商的实际情况表明下半年再次出现谈判破裂的可能性依然存在。在这样的情况下,中美经贸摩擦又一次升级,不但对中国经济有负面冲击,美国经济乃至全球经济都将受到影响。今年以来美联储议息会议对于贸易战对全球经济的冲击较为关注,一旦中美贸易磋商破裂,美联储降息的可能性会进一步上升。也就是说,由贸易战的风险及其引起的中国经济进一步下滑、美联储降息可能性上升,使得债券的配置价值会逐步显现。相较于上半年而言,下半年债券市场的宏观环境改善。

并且,我们发现今年以来债券资产与权益资产表现的相关系数偏低,债券资产依然具有配置价值。2016-2018年,沪深300指数与中债国债总指数的相关系数为-0.34,今年以来二者的相关系数为-0.1,创业板指与中债国债总指数的相关系数从-0.53降为-0.63。相关系数显示,利率债今年以来与蓝筹股的相关性明显下降,与创业板的负相关性进一步提升。无论是特朗普本人的商人特质,还是美国将大国博弈确立为对华政策的主基调,中美经贸摩擦对市场的影响是长期和反复,因此,在不确定性较高的环境下,配置一定比例的债券资产,能够有效降低资产组合回报的波动性。