下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

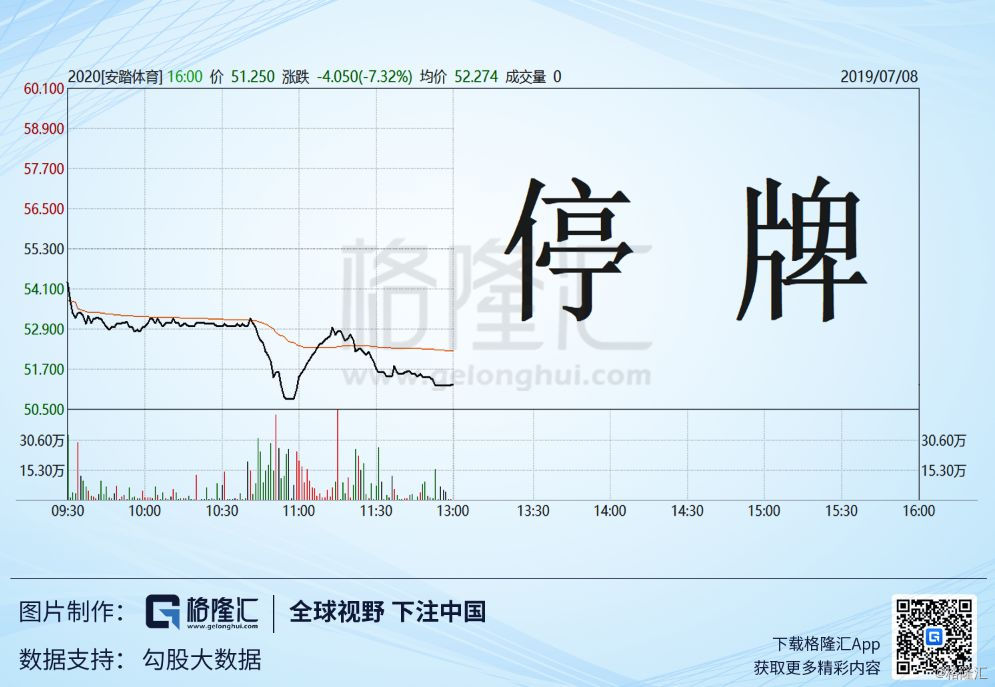

今天市场颇不太平,雷相当的多,简直让人应接不暇。不过,按市值来排,最大的雷还是当属安踏,毕竟市值1000多亿,国内最大,全球第三大的体育用品品牌,而对手又是盛名在外的浑水。

从安踏停牌来看,也说明此战非同寻常。我们知道,安踏被做空不是第一回了,2018年6月,安踏被GMT看空,GMT认为安踏要跌80%,2019年5月30日,安踏被blue orca做空。但前面两次安踏均没有盘中停牌,股价也在大跌后当天就有收回之势。

今天安踏被浑水做空,大跌7%,股价没收回,安踏也停牌了。

大战在即。

1

安踏为什么拉仇恨?

我觉得看戏之前,我们应该先来理清有一个问题,即安踏为什么这般拉仇恨,三番两次被人做空了。

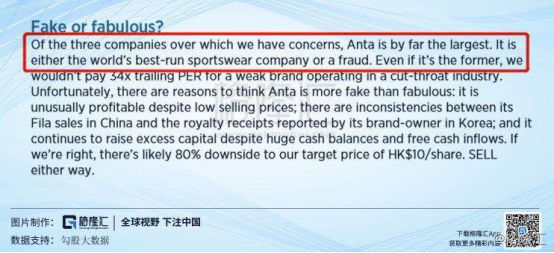

无论是GMT,还是blue orca,还是当前的浑水,从他们的做空理由来看,关键的一点是安踏的盈利能力真的太强了。

GMT怎么说的,安踏要么是全球经营最好的体育用品公司,要么就是一个十足的骗子。

BLUE ORCA呢?too good to be true,好的不真实。

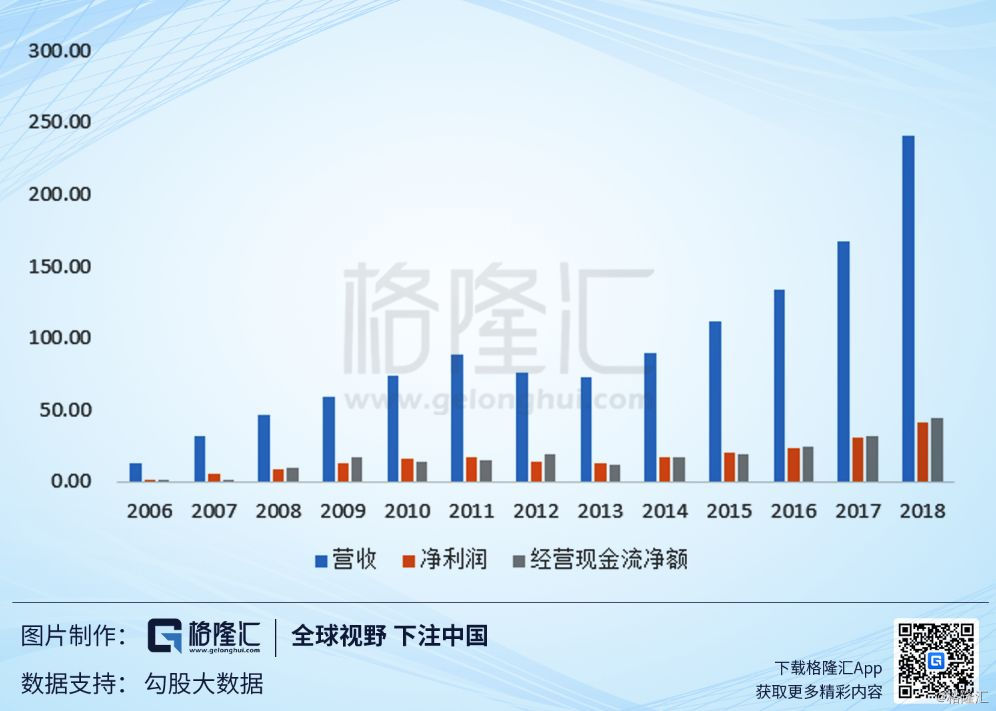

这两家机构确实是对的,安踏的基本面真的是太太太强了。随便丢几个指标,大家看下。

营收与利润节节高升,从经营现金流看,都是比较实在的利润。这里插播一段A股的康得新,不知道大A里为什么叫它白马,那经营现金流,即使没造假,也代表利润的质量堪忧啊。

在利润的带动下,公司账上的现金也是节节高升。

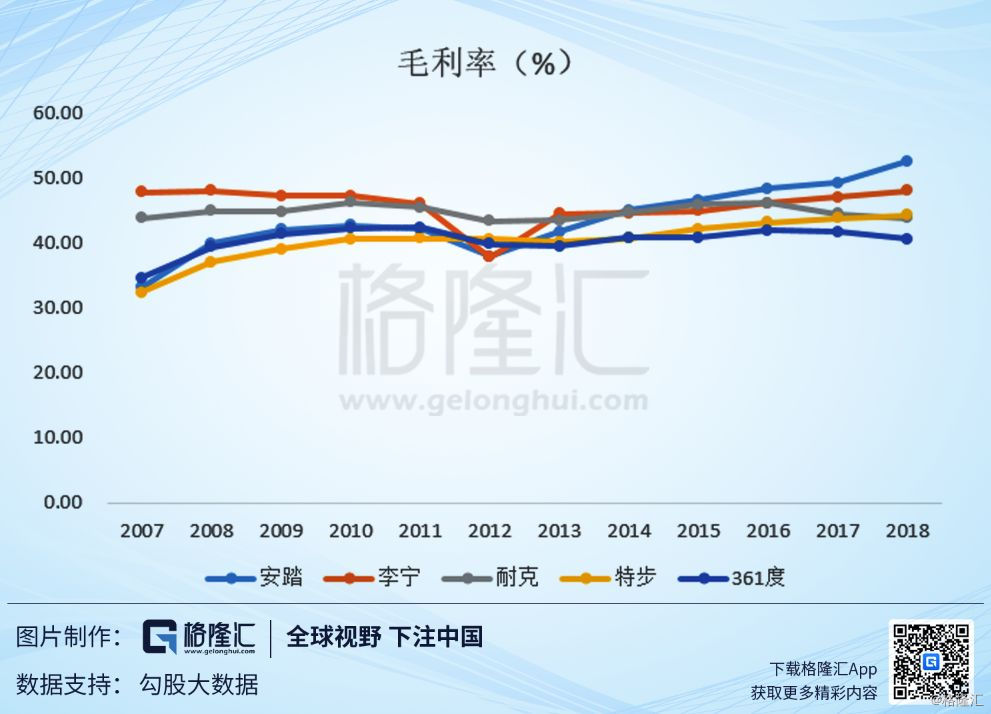

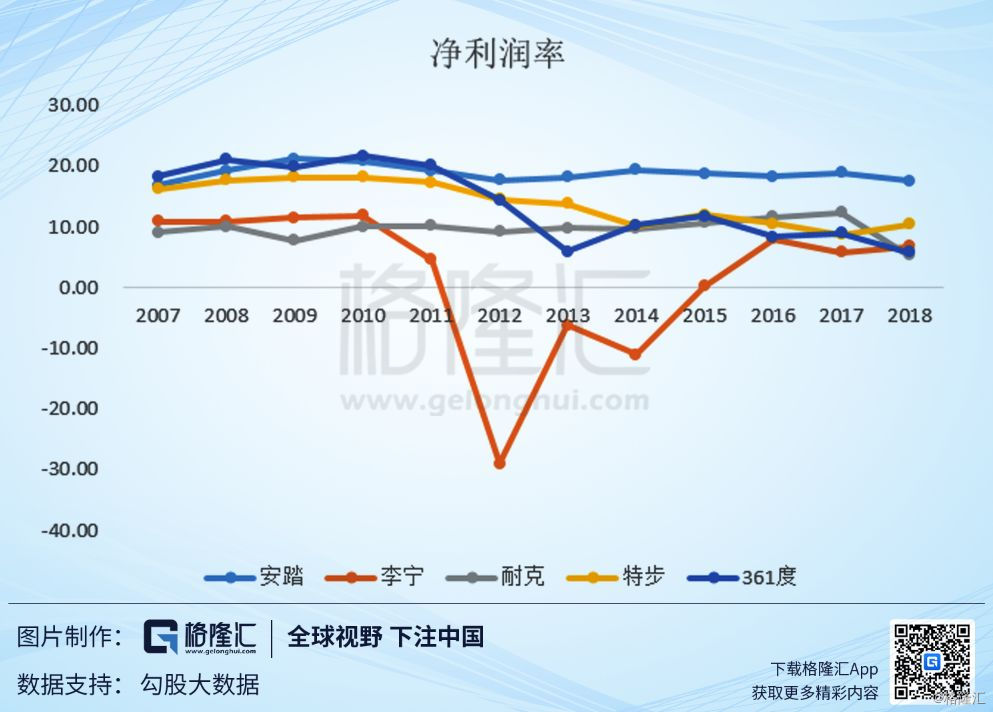

当然,更牛逼的,还是安踏与同行比较起来,拿毛利率来说吧,安踏这些年在高端品牌FILA的推动下,步步上升,已经超过了耐克,不过基本还是一个量级的。

但是安踏的净利润率不知道甩耐克多少条街。

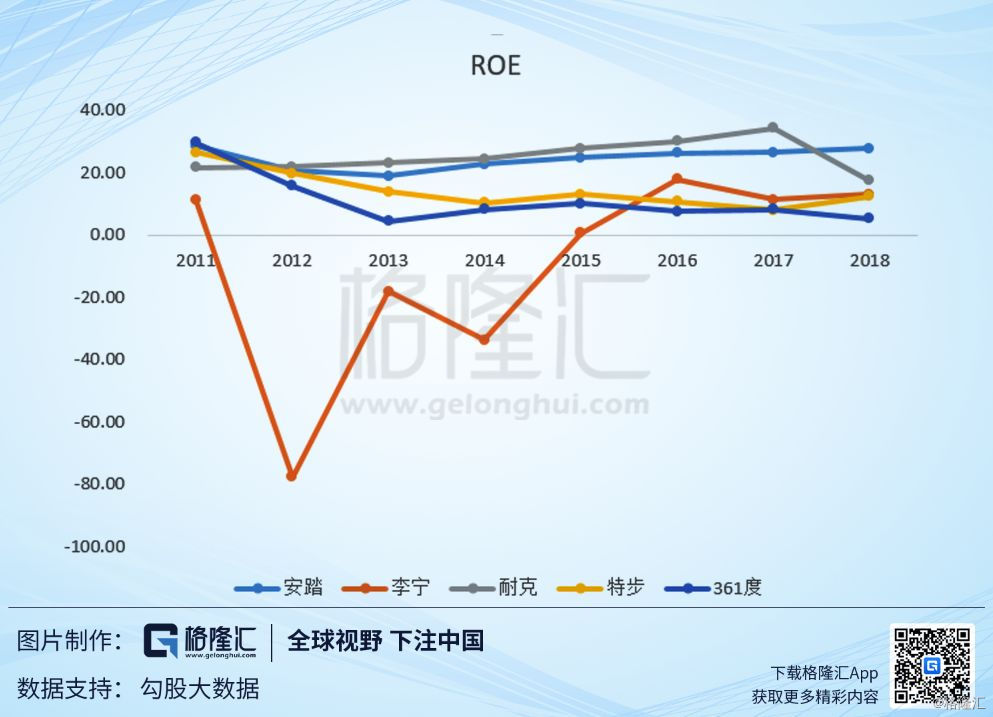

还有ROE,稳定又牛逼。

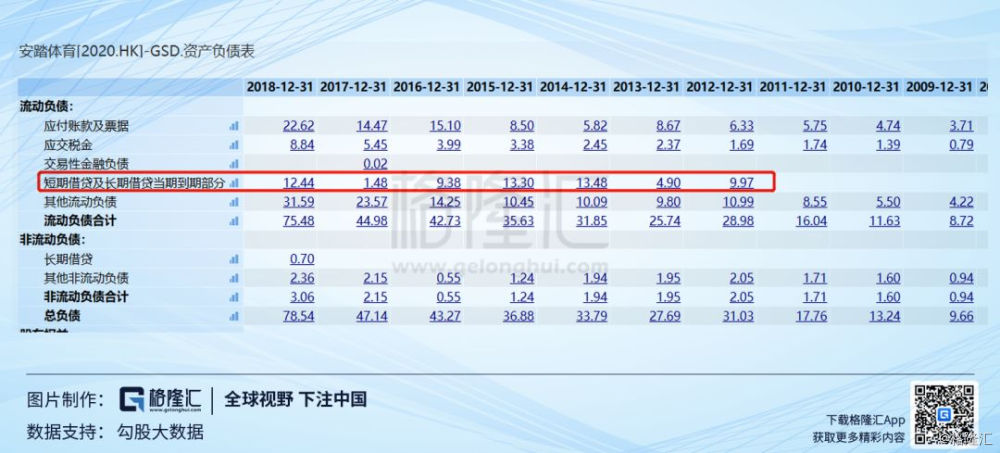

关键的关键,这么牛逼的ROE还不是靠借杠杆得来的,安踏的资产负债率32%左右,算是比较低的了,主要是一些经营性负债,2018年短期借款12.44亿,长期借款是0。

问题是你凭啥这么好啊?服装生意的垄断性不强,何况安踏的品牌力也不如耐克阿迪。

加上安踏去年市值已经破了千亿,如果有做空机构能拿下这个大瓜,扬名立万在即。还有一点,安踏的估值也不低,目前差不多30倍。做空机构调动一下市场恐慌情绪,估值上也能占一些便宜。

这样,我们就可以理解为什么安踏拉仇恨了。一年时间,拉了三家。

2

三家做空机构的特点

好了,现在我们来看一下这三家做空机构的不同,为什么安踏这次要停牌对待。

GMT是典型的掉书袋研究,自己建立了一套金融指标,把安踏的数据往模型里一丢,不行,太好了,骗子的可能性很大(详见我的《港股又见做空:掉书袋的GMT这次能从信义玻璃上得手吗?》)。

GMT自己都不太有把握,你看它的说辞,如果我们正确的话,安踏将跌去80%。这要换成是之前做空波司登的BONITAS,直接一口一个价值是零来了,还这么文绉绉干嘛。可见,GMT没拿到实锤。

BLUE ORCA做空安踏是在专门怼天怼地的sohn香港投资论坛上分享的,没有非常详尽的做空报告,大概也是说FILA在内地的收入相比韩国与台湾,高得不真实。但公司也没举证安踏到底如何做假的。

晚上安踏丢了一个lululemon创办人Wilson100%拥有的投资工具认购安踏股份的消息,直接怼回去了。

从措辞看,GMT和BLUE ORCA都属于诛心论,你太好了,好得不真实。

浑水到底是更辣的姜,其做空报告直指安踏是如何做出这么漂亮的业绩的,那就是把费用留在非上市体系,把利润留在上市体系。

这具体是怎么做的呢?

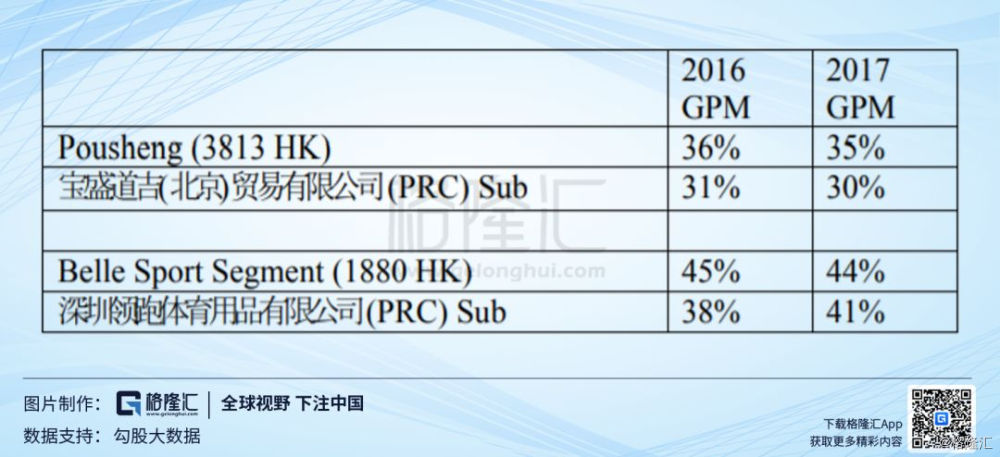

浑水称安踏利用了许多秘密控制的一级分销商,这些一级分销商安踏称是独立第三方,而浑水通过许多文件表明安踏在撒谎,这些分销商是安踏控制的。

这些分销商的利润率,根据浑水的报告,非常低,远低于百丽旗下运动部门和宝胜国际。浑水认为安踏是把费用丢在了这些分销商体系里,把利润做进了上市公司,因而安踏才有如此靓丽的基本面。

不过,这一次浑水的做空也不同寻常,出了这份报告,浑水还公告了有续集。看安踏要如何应对了。今天安踏的做空量也没有明显上升,做空量还不如blue orca怼安踏时的量。

那么浑水的续集会出什么呢?

对我来说,最重要的一点是如果浑水的第一集里说的是真实的,安踏究竟得到了什么好处?

3

安踏究竟获得了什么好处?

我在《港股又见做空:掉书袋的GMT这次能从信义玻璃上得手吗?》提到,所有的造假最后的目的不外乎向市场伸手要钱,我们来看下安踏是否符合。

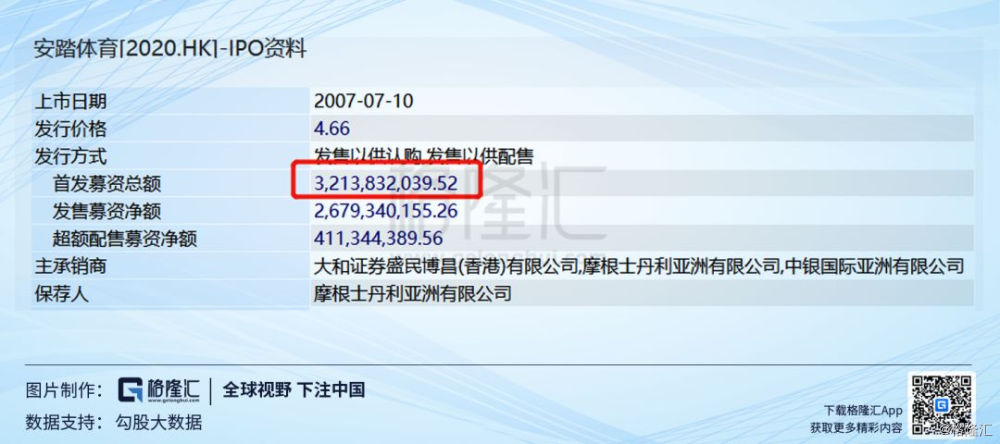

安踏2007年7月上市,通过IPO一共募集了36.43亿港币。

中间配过两次股,一次是2017年3月,一次就是前不久的2019年5月,分别募集了37.92亿港币和7.78亿港币。

再看安踏的派息,2007年到2018年,一共派了165.05亿港币。我按每年12月31日大股东及其关联方的持股比例计算,这个165.05亿的股息中,109.63亿流向了大股东,还有55.42亿流向了市场。

我们上面提到,2007年到2018年,安踏IPO募集了36.43亿港币,配售募集了37.92亿港币,一共是74.35亿港币,而安踏向市场派了55.42亿,这样来看,安踏并没有向市场索取太多。

尤其是,我们要注意第二次募集资金是2017年3月,如果我们只计算2007年到2016年,安踏从市场融资36.43亿港币,向市场派息37.39亿,可以看到,安踏基本没向市场要钱。

那么,安踏有粉饰报表,做高股价,减持获利的可能吗?

翻了安踏过去的股权数据,安踏减持只有2009年下半年发生过一次,2014年下半年减过一次,分别减持了3个点左右。所以粉饰报表,做高股价,从而达到减持获利的可能性目前也不存在。

从安踏的借款来看,安踏也并没有通过做好报表,获得更多借款,通过掏空债权人来养股东。

因此,如果浑水的指控是真的,这看上去更像是安踏的大股东自己贴钱便宜了其他中小股东,把费用留在了非上市体系自己承担,把利润做进上市公司,通过分红与中小股东共享。

没有人会这样费劲心思不讨好吧。

本人财务知识有限,无法深入分析,作为吃瓜群众,只能等浑水的续集了。