下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

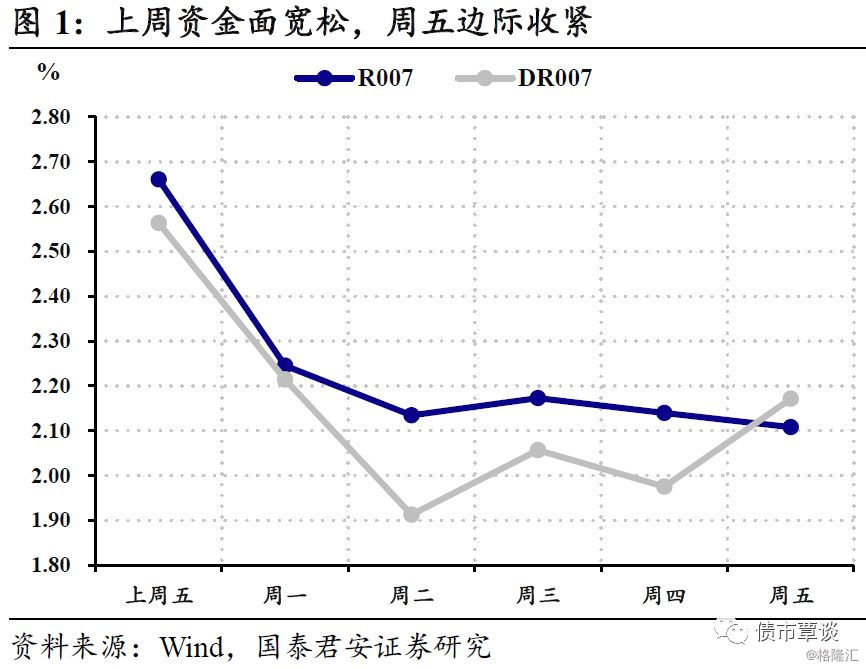

流动性异常宽松,长端利率下行克制。上周资金面异常宽松,R001隔夜加权全周均在1%左右,同时克强总理在达沃斯的讲话,传递出政策宽松信息,10Y美债再创新低。长端利率随之下行,但在历史级别的宽松资金面和美债低位之下,国内债市在年内新低的关键点位就止步不前,利率下行明显迟缓。

市场在纠结时容易被“带节奏”。5月份以后国内资本市场的主线变得逐渐模糊,这是过去几年投资者从来没有遇到的“新变化”。不仅债券市场在客观利好和主观共识之下,上涨不及预期,A股该跌不跌、反弹乏力,也显示出了一定的钝化。国内主线的缺失,容易被逻辑鲜明的海外市场带节奏。由于美国政策的显性空间更大、更有弹性,外围资本市场也紧跟美联储降息这一主线进行交易。所以下半年的主线逻辑,可能是外围带节奏、国内跟着走。

股债双牛大概率会从美国“映射”到中国。美联储预防式降息下,股债双牛是大概率事件,持续时间将超过2个季度,这意味着下半年资本市场的大方向是股债双牛,但国内在跟随上可能有节奏上的不同。具体到国内债券市场,中长期看好和短期下不了手的矛盾没有特别好的解决方案,利率下行趋势仍在但空间存疑,如果出现超预期的利空导致调整加大,可能是更好的介入时点。

正文

1. 复盘:流动性宽松,长端利率下行

从基本面来看,上周国内增量信息较少,制造业PMI数据走平,维持弱势但符合市场预期;更引起注意的是,前一周周末G20峰会上,中美重启贸易谈判,同时总理在达沃斯讲话,传递出定向降准、降低实际利率的政策信号。资金面方面,包商事件后整体趋松,R001隔夜加权全周均在1%左右,周二到周四三天隔夜加权更是位于1%的水位之下。在“钱多”且宽松预期发酵刺激下,长端利率突破下行,10Y国债和10Y国开最多下行8bp,周五资金面趋紧,全周涨幅最后收在5-6bp。

具体到上周行情:周一,G20峰会后中美重启贸易谈判,但资金面继续维持极度宽松状态,股市大涨,长债收益率高开低走,小幅下行;周二,资金面延续宽松,股市调整,受宽松预期刺激,长端利率显著下行;周三和周四,资金面延续宽松,美债利率创新低,长端利率延续下行趋势,但幅度收敛;周五资金面趋紧,长端利率小幅上行。

2. 思考:市场在纠结时容易被“带节奏”

上周股市和债市受不同的利好刺激(股市G20中美贸易恢复谈判,债市总理讲话释放宽松信号)先后迎来久违的“突破”上涨,但情绪上的亢奋仅持续1-2天,之后均再度回归平淡。这与我们近期密集路演过程中从投资者得到的反馈一致,无论是股市还是债市投资者,思考最多的一个关键词就是:纠结。

事实上,国内投资者的纠结在5月中旬以后就已经非常明显,表现为5月股市的该跌不跌,以及6月债市的该涨不涨。

回顾5月份A股市场表现,以上证综指为例,除去5月第一个交易日中美贸易冲突发酵导致市场暴跌,剩下的交易日指数均在2900点附近窄幅震荡,而5月全月外围股市呈现单边下跌态势。A股的该跌不跌导致6月份以后市场反弹相对乏力,美股和欧股在过去一个月的反弹中均已突破前高,而A股主要指数距离4月份的高点仍有较大距离。

国内债市的表现同样纠结,4月中上旬市场经历暴跌后出现过一波较为流畅的上涨修复行情,但在5月中旬以后,面对资金面宽松、经济持续走弱、外部压力加大、风险偏好持续低迷等诸多利好,市场开始变得钝化。以10年国债为例,5月中旬至今,收益率累计仅下行10bp,而同期10年美债收益率从2.4%快速下行至2.0%以下,累计幅度超40bp。

我们曾在之前的报告中提到,5月份以后国内资本市场的主线变得逐渐模糊,这是过去几年投资者从来没有遇到的“新变化”。回顾过去几年国内资本市场运行逻辑,每年一季度过后投资者基本对当年市场主线能形成共识,投资策略依据主线逻辑的变化能极大程度提升胜率,例如2017年主线严监管、紧货币,2018年主线融资收缩、中美冲突。

但2019年已行至过半,一季度信用扩张、经济复苏、货币转紧的主线已出现明显松动,在下半年经济下行压力有限、通胀上行压力可控、政策“不紧”但难以显性宽松、中美长期对抗但短期缓和的情况下,投资者在大势研判上似乎很难有较好的“抓手”,因此即使G20后中美恢复谈判、外部压力明显减轻,但投资者仍然和一个月前一样异常纠结。

国内主线的阶段性缺失,使得国内市场容易被外围市场“带节奏”。过去一个多月,中美两国股市、债市运行的整体方向趋同,只是幅度和节奏大相径庭。相比美国市场的股债双牛,国内市场股债虽然也有所上涨,但幅度非常有限,且节奏较为“扭捏”,表现为脉冲式的离散行情,而非连贯行情。

对于美国市场,无论股市还是债市,投资者围绕美联储降息预期发酵来进行交易的特征非常明显。由于美国政策的显性空间更大、更有弹性,所以下半年资本市场,美国带节奏、国内跟着走的逻辑大概率继续有效。

3. 中美市场节奏:鲜明VS纠结

3.1. 美国节奏鲜明:股债双牛

美国大类资产围绕降息预期波动显著。自2018年底美股大幅波动,美联储加息预期消散;到2019年5月开始,美联储几位重磅人物讲话释放降息预期,黄金大涨、联邦基金利率期货迅速price in 降息预期,10年美债利率则不断创下新低。

对于增量信息,美国市场会从降息角度进行解读。近期G20峰会谈判结果好于预期,而刚公布的非农数据维持韧性、终结连跌。美股和金价调整,美债利率跳升,市场对于非农的超预期表现,会从降息的反方向给出快速反应,但是幅度似乎不足以动摇降息预期。截止目前,联邦基金利率期货反映的预期,仍然是旗帜鲜明的100%概率7月底降息。

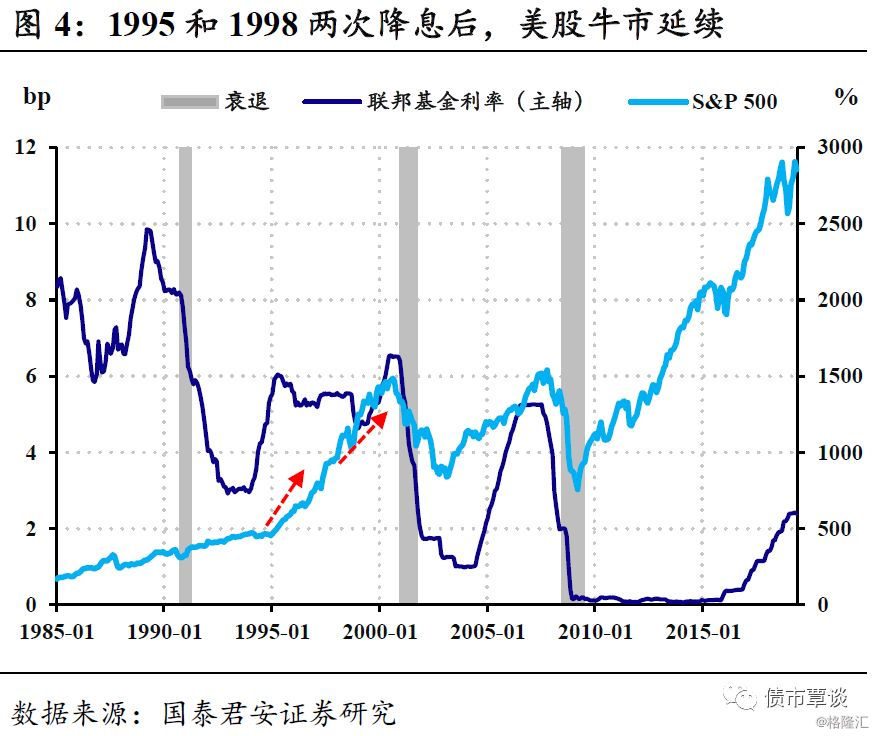

预期坚定:降不降息并不是问题。美国资本市场的主线清晰,本质上是因为美联储在货币政策的显性宽松空间上有弹性,联储官员明确表达了存在降息的空间、市场的预期和白宫的压力,有进一步促成了降息的实现。当前,美国的问题并不是降不降息,而是何时降、降几次,作为世界流动性的最大水龙头,这将对于全球央行的操作带来较大影响。正如我们此前多次提及的,本轮美国的降息可能发生在经济表现偏强的背景下,更接近1995和1998年的预防式降息,而非应对衰退的降息。

预防式降息:资本市场股债双牛。从逻辑上,预防式降息往往能够显著缓解市场对于经济的担忧,从而给股市的上涨创造条件;而债市方面,虽然没有衰退下持续宽松预期的加持,长端利率也应跟随联邦基金利率“亦步亦趋”的下行。

从历史复盘来看,也支持股债双牛的判断:1995和1998年的预防式降息均帮助股市和经济度过了难关,股市回到了单边上涨趋势,延续了已经处于中后期的历史级别“长牛”,这一点与当下有类似之处。债市方面,预防式降息持续性有限,1995和1998年的两次均进行了3次降息操作、累计75bp幅度。虽然并非历史级别的牛市,但是在降息的过程中,10Y美债利率基本伴随联邦基金利率下行,一直到最后一次降息前后才会出现趋势性上行的拐点。

3.2. 国内节奏纠结:缺乏主线

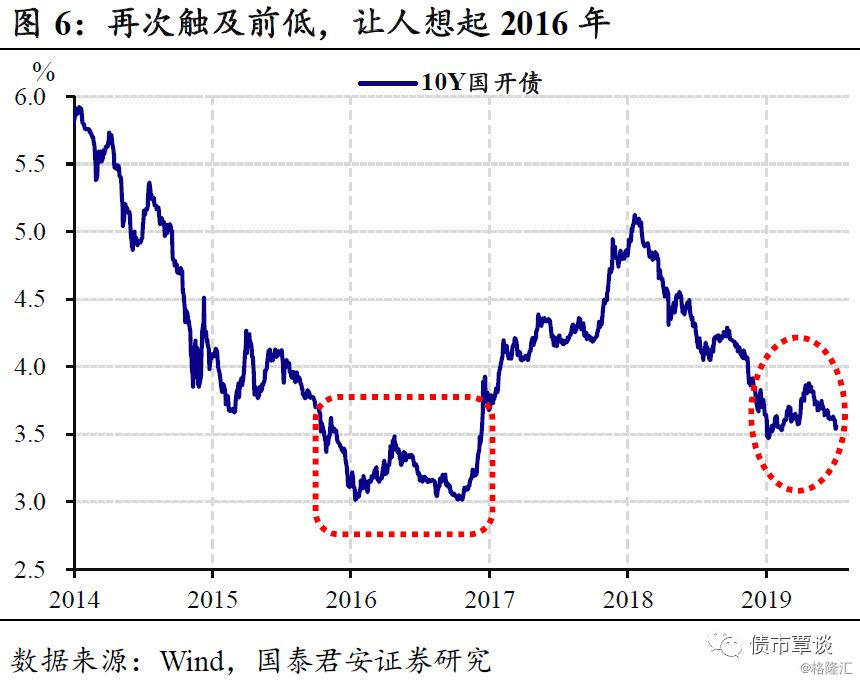

与美国旗帜鲜明、主线清晰形成鲜明对照的是国内市场的纠结。此前,美债快速破“2”,但是国内债市利好不涨,中美利差持续走扩。而包商事件平息之后,R001加权利率一度破1,上周一直维持在1左右的水平,市场确实走出了一波下行,但是仍然止步于年内前低,上周五资金面有所收敛,迅速又开始调整。我们认为背后反映了国内市场的纠结。

一方面,对于债市并不悲观:中美之间的博弈可能长期化、纵深化,一次谈判的进展并不足以使得风险偏好大幅抬升;国内经济大概率趋弱,而政策面临约束,转向强对冲的可能性也有限;结构性的通胀在Q3之后将度过最危险的时点;海外主要央行均大概率开启或延续宽松周期,国内货币政策空间加大;路演过程中,大部分投资者也认可长期来看国内长端利率的中枢下移。

但是,目前对于中长期的趋势看好,并不能转化为立刻的投资行为,背后核心的担忧来自于三个方面:

第一,胜率不低但赔率不高,对于利率破前低信心不足。以年内前低作为定价锚:①彼时情绪疯狂、2018Q4利率快速下行后担心踏空,而当前情绪整体比较冷静;②彼时对经济极度悲观,而当前宽信用之下悲观预期已经充分修复,以上证综指为例,5月贸易冲突再掀波澜,但上证综指较年初的底部仍有500点抬升。由于对利率突破前低信心不足,而资金面持续宽松又导致调整不够充分,导致当前债市胜率不低、赔率不高的纠结。

第二,担忧财政补充弹药,带来利率债的供给冲击。到目前为止,国内显著的特征是财政发力较早、财政前移现象突出,下半年以某种形式解决财政弹药不足的预期抬升,具体方式可能是增发特别国债、地方专项债扩容,而一旦增发将叠加Q3计划内的发行带来利率债的供给冲击。

第三,在资金面超常规宽松下,市场担忧不减。包商事件逐渐缓解的过程中,政策强力对冲导致资金面出现超常规宽松,在隔夜加权破1的情况下,利率也没能突破前低。从近年来的央行操作来看,超常规宽松的资金面之后,央行很可能收紧资金面来避免形成过于宽松的预期。

除此之外,造成近期债市上涨幅度有限的原因还可能是,包商事件下,城商农商行出于缩表的需要率先减持流动性较好的利率债,从最新的6月托管数据来看,城商农商行合计减持国债+国开债1000亿左右。

3.3. 未来猜想:美国带节奏,国内跟着走

不仅债市利率下行迟缓,国内股市也展现出类似的情况,G20后风险偏好的提高在一天之后归于平淡。这反映出,对于增量信息的钝化并非只是国内债市的个体问题。

更进一步的看国内和美国资本市场对比,背后是美联储货币政策有显性变化的空间,资本市场明确以降息预期作为主线。目前来看,国内的政策整体表述大概率不会有变化,所以国内缺乏一条相对明确的主线,显得异常纠结。

美联储带节奏:为下半年定下股债双牛的基调。展望未来,正如我们在此前报告中所述,新的主线确立为全球央行开启降息潮。从火车头美联储来看,参考1995年和1998年的预防式降息经验,持续时间至少在2-3个季度,次数均为3次。这意味着,无论7月是否降息,2019下半年将大概率维持这一主线。如前分析,对于美国市场来说,将大概率走出股债双牛行情。

短期国内将处于“跟着走”的状态。由于国内政策的长期目标函数发生变化,对冲的政策已经悄然发生变化。经济下行压力加大后,并没有明确修改政策路径,仍然是走减税降负、同时严控地产价格泡沫的思路。在二季度政治局会议上,我们认为政策可能不会做出大幅的变化,政策的逻辑正逐渐清晰:长期“不紧”,但要避免资产价格泡沫、杠杆率过快提升的中长期政策目标的风险。

中长期来看,情况或许会有所不同。美国政策显性空间大,短期来看更有弹性,而长期来看,降息空间有限,量化宽松政策始终面临无法有效创造实体需求的问题,而结构化的改革始终面临重重困难。反观国内,虽然短期来看不如美联储政策弹性大,但是可能正处于一个长期“不紧”的政策大周期中,而中国的逆周期政策可以直接创造实体需求,相对于美国有其“先进”之处。

具体到债券市场,针对投资者的三个主要担忧,我们认为:

①在年内前低点位对于赔率的纠结,可能需要通过时间换空间(累计足够的经济下行幅度、同时等待通胀风险的解除)、或者通过调整换空间,比如7-8月资金趋紧、利率债供给冲击等造成债市调整;

②对于资金面收紧的担忧,市场需要时间来形成并确认“长期不紧”的大周期,一旦这一预期形成,即使隔夜加权重新回到2乃至更高,对债市的负面冲击也比较有限;

③对于可能的财政补弹药,从历史来看供给冲击并不会改变市场趋势,只是增加波动,央行大概率会对利率债的供给做出针对性的流动性安排。从中长期来看,如果政策路径明确为“透明”的政府加杠杆对冲总需求不足,对于债市属于短空长多。

投射到债市操作:目前来看,中长期看好和短期下不了手的矛盾没有特别好的解决方案,利率下行趋势仍在但空间存疑,如果出现超预期的利空导致调整加大,可能是更好的介入时点。