下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,银河国际与招银国际双双给出香港医思医疗(2138.HK)买入及增持评级。其中银河国际分析师指出,预计医思医疗将凭借强大的医疗服务与医美服务,给予买入评级,目标价8.75港元。香港医思医疗(2138.HK)综合医疗服务不断完善,受益于粤港澳大湾区交通便利,陆客不断,2019财年数据超市场预期。

图表一:各大行给予香港医思医疗评级情况

数据来源:彭博,格隆汇整理

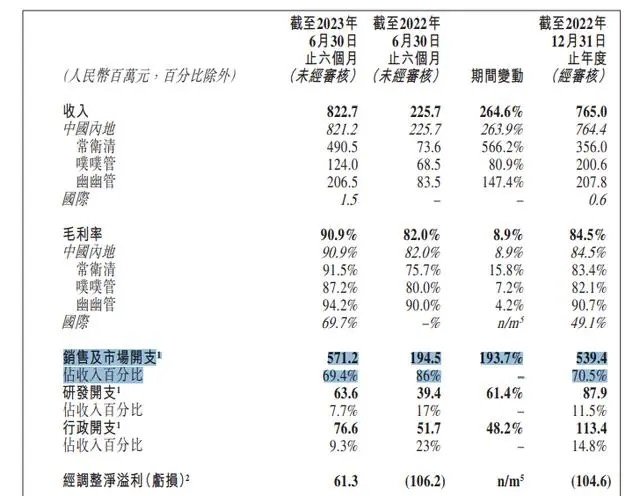

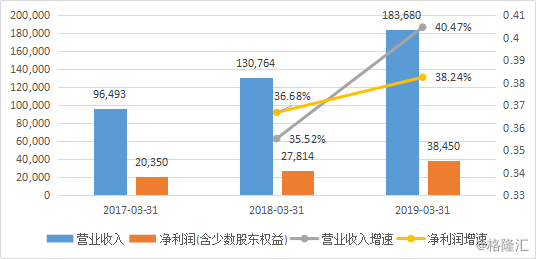

一.营收净利润高速增长,各项业务均衡发展

2019财年香港医思医疗营业收入共计18.37亿港元,同比增长40.47%,净利润3.85亿港元,同比增长38.24%,分别相较于2018财年同比增长35.52%及36.68%增速明显。

图表一二:香港医思医疗应营收及净利润

数据来源:WIND,格隆汇整理 数据单位:万港元

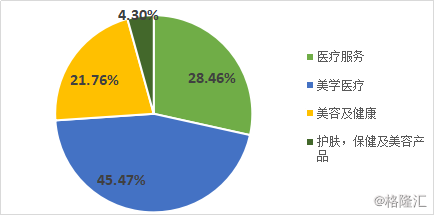

医思医疗以客户需求为发展导向,公司2016年上市,积极打造品牌、优化服务及提升IT能力,在短短3年迅速成为香港第一医疗集团(非医院)。医思医疗透过多元服务整合发展医疗人工智能,配套高端品牌及优质客户服务,致力为客户提供最专业,安全,有效的医疗服务。从其各项业务收入来看,主要分为医疗服务,美学医疗,美容及健康,以及护肤,保健及美容产品。

医疗服务是指提供的所有医疗服务,包括但不限于放射外科服务,心胸肺外科,耳鼻喉科,肠胃肝脏科,普通外科,整形外科,神经外科骨科,泌尿科及体检等全面性综合服务。2019财年收入5.22亿港元,大幅增长76.8%,占营业收入28.46%。

美学医疗服务主要包括医美及牙科服务。2019财年收入8.35亿港元,同比增长46.8%,占营业收入的45.5%,增长主要来自于微创服务客户增加。

传统美容美发及辅助保健服务,也占据营业收入的21.76%,2019财年收入4亿港元,微增8.5%。而在销售护肤,保健及美容产品上,2019财年收入7900万港元,同比增长5.9%。

图表三:香港医思医疗各项业务收入占比

数据来源:公司公告,格隆汇整理

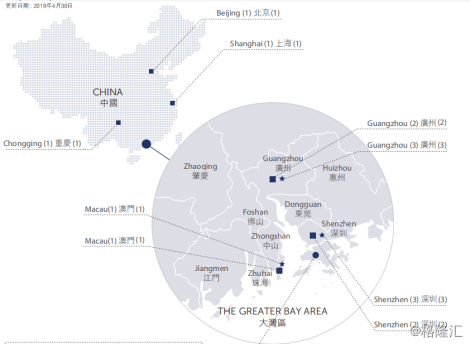

二.定位综合医疗服务平台,受惠粤港澳大湾区

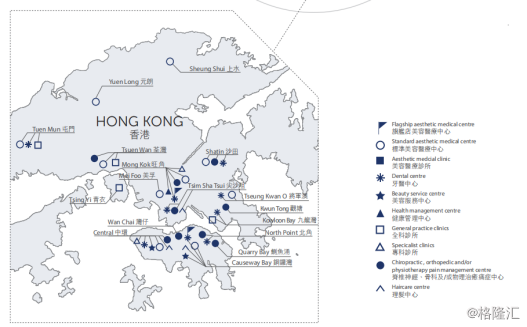

在进行全方位综合化医疗服务中,医思医疗一方面进行内部扩展,增设医疗专科服务。截至2019年3月31日,医思医疗拥有51家诊所及服务中心,拥有87名全职专属注册医生,并新增心胸肺外科,肠胃肝脏科,临床肿瘤科,外科,老人科,耳鼻喉科和外射科室。接受医疗服务的客户数量不断增加,随着集团继续扩展服务范畴及网络,医疗业务将成为未来业绩增长的引擎。

图表四:香港医思医疗旗下品牌

数据来源:公司官网,格隆汇整理

数据来源:公司官网,格隆汇整理

而在另一方面,医思医疗也偏爱外部并购扩张实力,与腾讯合资成立企鹅医生,以人工智能提升效率。

2018年8月,医思医疗与腾讯旗下北京企鹅医院签订合作协议成立合资企业企鹅医生,初步计划在3年内于香港开设20间全科人工智能诊所,共同投资和研发IT系统及发展境外医生在境内会诊等中港医疗服务。目前已经有两家诊所在运营,利用人工智能作为初步诊断,再由医生基于初步诊断资料做出最后诊断,减少医生诊断时间,提升运营效率。企鹅医生以社区客户为目标群体,瞄准高端客户的初级诊疗需求,全科诊所对公司的体检业务和专科来说互为补充。

在客户来源方面,受惠于广深港高铁以及港珠澳大桥开通,内地居民往返香港更加方便快捷,医疗旅游有望持续增长。根据香港旅发局的数据,2018 年 10 月 1 日至 7 日期间访港旅客数目上升19.9%。此前医思医疗公布了2018年国庆黄金周的销售数据,销售在 2018 年 10 月 1 日至 10 日期间同比增长 70%(2017 年同比增长15%)。随着粤港澳大湾区交通更加便利,医思医疗在大湾区开设的美容医疗诊所和服务中心,在客户有需要时可以转介至香港为其提供例如在香港接种疫苗等服务,这将继续推动公司业务增长。

图表五:香港医思医疗在粤港澳大湾区诊所布局

资料来源:公司官网,格隆汇整理

三.小结

去年5月16日,互联网巨头宣布牵手医疗服务龙头,让医疗生态布局步入新的台阶。香港最大医疗(非医院)服务供应商,医思医疗当日股价直线飙升,当日最高涨幅达到71%。而此次公布的2019财年数据,超乎市场预期,股价更是再创新高。截至2019年7月5日收盘,股价打破52周新高6.55港元,收盘价6.45港元,涨幅4.54%。

香港医思医疗无论是内部搭建综合化医疗平台,将诊所范围全面化,还是外部吸收合并医疗产业链,营收增长40%的财报,在高速拓展的同时保持高利润率水平,都是交给投资者一份满意的成绩单。随着粤港澳大湾区红利带来医疗旅游业的发展,内生需求以及为境内外提供额外私营医疗保障的自愿医保计划,将成为医思医疗业务持续增长的驱动因素,为其发展带来新的机遇。