下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 桃园刘华强

数据支持 | 勾股大数据

1

第一批国家重点监控合理用药目录(化药及生物药)出台

2019年7月1日,国家卫健委会同中医药管理局,在各地上报的省级推荐目录的基础上,形成了《第一批国家重点监控合理用药药品目录(化药及生物制品)》,神经节苷脂、脑苷肌肽、奥拉西坦等20个品种进入目录。

之所以要重点监控这20个品种,说白了就是因为这些药在临床上存在比较严重的滥用现象。

目录上的20个品种不仅在临床上治疗属性很弱,在公立医疗机构的年销售额又基本都在20亿元以上,显然不符合医药行业新时代下医保资金精细化管理的要求。

政策出台后,资本市场并没有太大反映,作者觉得主要是目录的出台并没有超出市场预期,即PE没有受到事件性的影响。

毕竟,各级相关部门都已经多次出台涉及限制辅助用药的政策文件,去年年底各省市也已经开始统计保送辅助用药目录,此次目录出台更多是一种政策的延续,没有方向性的变化。所以,资本市场对打击辅助用药的预期是比较充足的,换句话说,资本市场对相关公司的预期(PE)在前期已经有了一定的下调。

影响股价的另一因素(EPS)在此次目录受到的影响也有待商榷,主要是因为政策执行力的不确定性,也就是各产品的实际销售以及对应公司的业绩下滑幅度有一定的不确定性。

18年医保局成立之后,医药行业的改革就紧紧与医保资金绑上了关系,也只有终端医保资金在使用上的配套变动才是政策执行的强有力保证。

但是,此次出台目录的部门是国家卫健委和中医药管理局,并没有医保局,也就是,这些品种在医保资金使用上还没有面临差异化的政策措施,其在终端使用的监管主要还是通过卫健委对公立医疗机构及医师的考核情况展开。所以,政策执行的力度可能不会非常强烈,也就是多数产品的销售数据可能不会出现断崖式下跌。

不过需要注意两点:

1)DRGs改革正在各试点摸索推行,所以中长期来看,医保资金一定会参与进来,预计疗效弱的辅助用药品种在长期还是会受到医保资金方面的较大压力;

2)国家重点监控合理用药目录是动态更新的,所以此次没有进入不代表就没有风险,而且各医疗机构的用药方案直接参考的是各省市的重点监控合理用药目录。

接下来,本文就在不考虑远期DRGs改革以及目录变动的基础上,分析此次目录的出台对石药的影响。

2

目录出台对石药的影响

本次石药集团的奥拉西坦进入目录,市场最为关注和担忧的恩必普则没有进入目录。

恩必普和奥拉西坦这两个品种对石药的业绩贡献是非常大的:

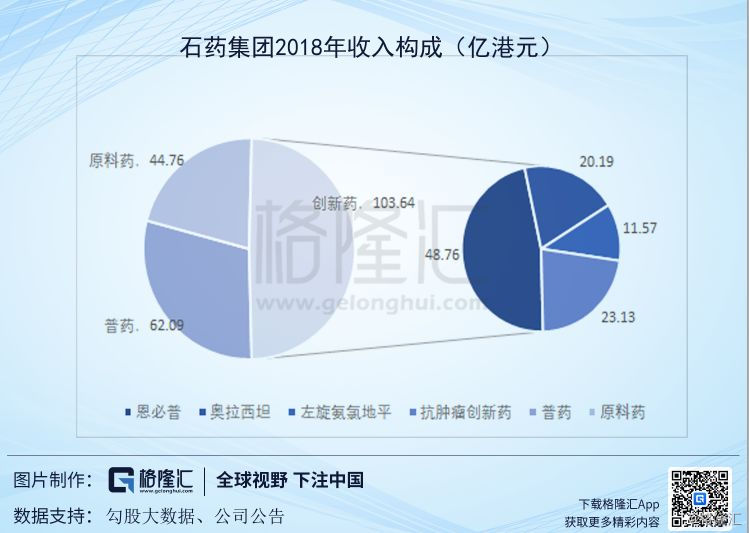

石药集团2018年实现营收210亿港元,其中,创新药板块的恩必普销售额超48亿港元,奥拉西坦销售额超20亿港元,这两个最大产品占到公司营业收入的近1/3。

利润端的影响预计会更大,石药18年归母净溢利36.6亿港元,折合人民币约32亿元,而恩必普子公司的净利润就有17亿元,奥拉西坦所属的欧意药业的净利润率约14%,估算下来奥拉西坦的净利润也约2.5亿元。剔除研发开支等影响,估计这两个产品贡献的净利润也可能占到公司净利润的1/2以上。

1)奥拉西坦

先说奥拉西坦,其在临床上主要用于治疗轻中度血管性痴呆、老年性痴呆及脑外伤等症引起的记忆与智能障碍,直白点说,奥拉西坦主要用于老年痴呆患者(阿尔茨海默)。

老年痴呆患者数量庞大,目前诊疗率还很低,且随着人口老龄化加剧,整个用药需求会不断增加,但是这类疾病药物的一大问题是治疗属性较弱。比如,根据国信证券数据,国内pdb样本医院抗痴呆用药销售额前五位分别是奥拉西坦、长春西汀、曲克芦丁脑蛋白水解物和多奈哌齐,合计市占率超90%,销售额估计也超而此次仅包含20个品种的重点监控合理用药目录中,就已收录了奥拉西坦、长春西汀以及曲克芦丁脑蛋白水解物三大产品。

由于辅助用药色彩,奥拉西坦整体的销售数据自17年就开始下滑。石药的奥拉西坦则逆势而行,市占率持续提高,而且因为高开票,18年销售额突破20亿港元。显然,石药对奥拉西坦的销售力度很大,前文也提到其对公司的业绩贡献也不容忽视。

因此,此次被纳入目录后,奥拉西坦整体市场一定会继续萎缩,市占率最高的石药自然也不能幸免。

不过,就石药的EPS构成来说,奥拉西坦的贡献还相对较小,就算是利空,也不会对公司业绩造成很大影响(奥拉西坦利润占比估计不到10%)。估值方面,奥拉西坦被纳入目录其实可以算作是利空出尽,市场对于奥拉西坦等前文所述多个抗痴呆用药的未来预期一直不高,所以估计PE也不会有更大波动。总体而言,作者认为奥拉西坦进入目录带来的负面影响对公司价值影响不大。

2)恩必普

对石药影响最大的品种肯定是恩必普。市场之前一直有担忧恩必普进入辅药目录的声音,此次目录出台后,恩必普并未进入,首先可以理解为石药有望迎来阶段性的情绪修复。

除了情绪,市场需要更多关注的地方是目录出台后恩必普的业绩表现。

恩必普(丁苯酞)是公司独家1.1类创新药,主要用于治疗轻中度急性缺血性脑卒中。脑卒中也就是说我们所说的中风,当前患者数量约500-700万,可分为缺血性和失血性,分别约占75%和25%。

急性脑卒中如果不经及时有效治疗,后果非常严重。根据卒中诊治指南,急性缺血性脑卒中1年病死率14.4%-15.4%,致死/残疾率33.4-33.8%。而且卒中还具有高复发性的特点,因此相关药物有非常刚性的临床需求。

急性缺血性脑卒中的治疗重点是改善脑血循环,尽快恢复脑血流灌注,常用手段比如溶栓、抗血小板、抗凝、扩容、促微循环等。恩必普的作用机制是重构微循环从而增加缺血区的灌注,此外,恩必普还能通过保护线粒体而在一定程度上减少缺血区神经细胞的死亡,即,恩必普还具有神经保护作用。

因此,根据作用机制可以大致列出恩必普的主要竞品药物:

1)静脉溶栓类:rt-PA(组织型纤溶酶原激活酶,I级推荐)、尿激酶(II级推荐)、阿替普酶(II级推荐)等;

2)抗血小板:阿司匹林(I级推荐)、氯吡格雷(II级推荐)等;

3)扩容类:桂哌齐特等;

4)促微循环:丁苯酞、银杏叶、小牛血去蛋白等;

5)神经保护:丁苯酞(主要是注射剂型)、单唾液酸神经节苷脂、依达拉奉等。

从此次目录来看,扩容类的马来酸桂哌齐特,促微循环类的小牛血去蛋白,神经保护类的单唾液酸神经节苷脂、依达拉奉等多个恩必普的竞品药都被纳入。

也就是说,恩必普在脑卒中用药子领域的竞争格局将得以改善。根据国信证券数据,仅小牛血去蛋白+单唾液酸神经节苷脂+依达拉奉三个品种在样本医院的销售额约为恩必普的2-3倍,对于恩比普来说,就是有了更大的替代空间。

谈到恩比普的空间,恩必普软胶囊每疗程费用约1000元,注射剂每疗程费用约8000元,石药两种剂型产品的销售额大概1:1。结合恩必普的销售额数据,我们大致估算恩必普软胶囊和注射剂分别覆盖200万和25万个疗程(软胶囊剂型存在off-lable)。

不过,归根结底恩必普已经是一款40多亿的超大品种,天花板将一直悬在投资人心中。近期石药在主推基层,短期也存在对其他竞品的替代性,因此作者判断恩必普以及石药近期的业绩是值得期待的。

3

结语

石药当前的估值只有20倍PE-TTM,短期恩必普的风险得到化解,同时有望拉动公司业绩持续维持在25-30%的高增速。因此作者认为,短期来看石药存在投资机会。

至于长期,DRGs推行以及目录的不断更新给恩必普等品种带来的压力,确实有可能导致公司很难享有较高的估值溢价,但是,我们也要在这种长期的行业风险中关注一下公司自身的应对策略与执行力。