下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

黄金与VIX背道

乱世买黄金,这句至理名言几乎不分文化,不分时代,成为投资者的共识。当然,到今天,更多的赌具发明出来了,衡量乱世还有个指标叫VIX,波动率指数。黄金喜欢乱世,自然黄金与VIX是好基友。

不过,昨天晚上,黄金与VIX却各飞各的。

昨天晚上北京时间8点半左右,VIX期货突然跳涨,美指期货跳水,欧洲三大指数跌幅也明显。

下意识的,我们会认为哪里又出幺蛾子了,是特朗普发推特了,又向谁挥起了贸易棒子,还是哪里的战机起了?

如果是这样,赶紧买黄金。BUT,我们打开黄金的走势图,却傻眼了,黄金也在跳水。

昨晚9点半美股开盘,三大指数低开低走,道指一度跌0.86%,标普500与纳指都跌超0.9%,VIX上涨15%。

黄金也继续下跌,一度跌近2%。

唯一happy的只有美元指数,原本这段时间走得比较颓的美元指数一度大涨0.69%,收涨0.55%,重新站上97。

好了,现在的问题是,是谁拆散了黄金与VIX,并且力挺美元?

答案是一个数据,美国的6月非农数据。美国6月季调后非农就业人口新增22.4万,预期16万,前值7.5万。

这个数据挺好的,黄金下跌,美元大涨是可以理解的,那VIX不跟着黄金走,却独自来凑什么热闹呢?

这如果要怪,只能怪交易员们太嗨了。

2

交易员有些嗨

我在5月份的时候发表过一篇文章《息是不会降的》,现在1个多月过去了,市场预期的发展令人始料未及。

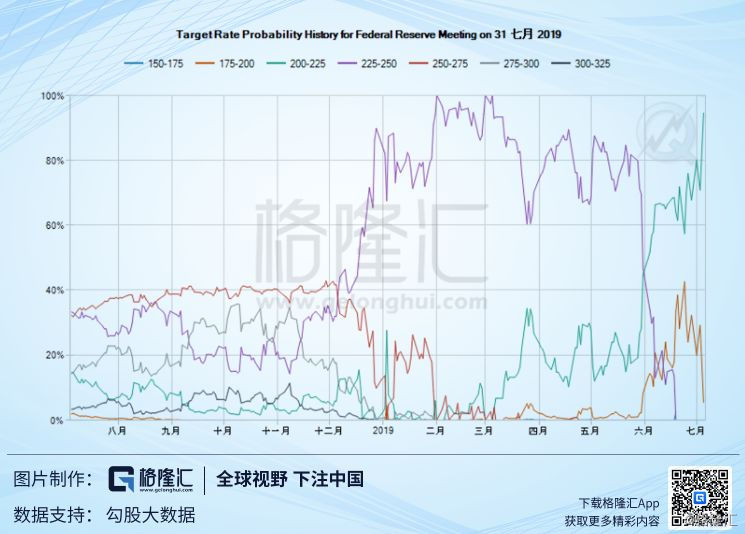

当时CME的“美联储观察”显示, 9月维持利率在2.25%~2.5%的概率只有49%,而降息的概率超过了维持不变的概率,其中降息25个点的可能是40.6%,降50及75个基点的概率分别为9.7%和0.7%。

那个时候,市场的关注点基本没放在7月的FOMC会议上。

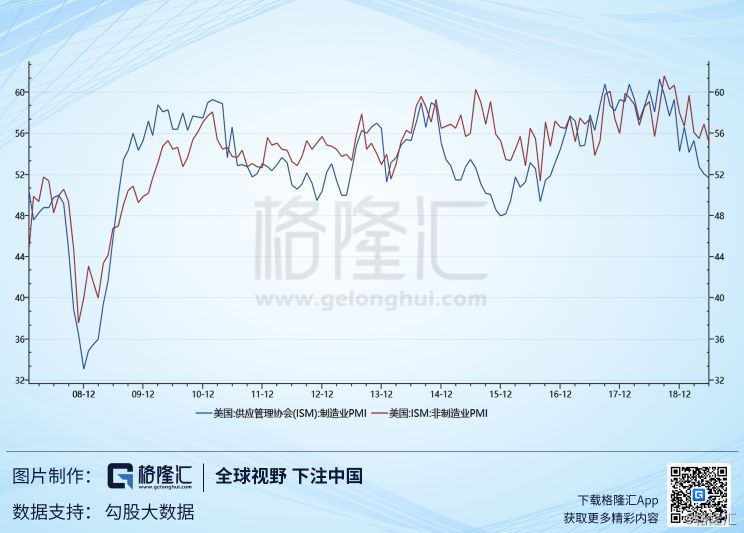

但现在一个月过去了,市场的预期发生了巨大变化,主要原因是美国的一些经济数据不及预期。比如5月的非农数据,几乎让人大跌眼镜。美国的PMI数据,不管是制造业,还是服务业,2019年二季度逐月在下降。

这些都增加了市场对美国经济放缓的担忧,于是交易们就变得嗨起来了。CEM的“美联储工具”是利用30天联邦基金期货定价数据来分析未来会议调整利率的可能性,说到底它反映的是交易员的预期。

非农数据发布的前几分钟,我查了一下,根据这一工具,美联储7月降息25个基点的概率是74.5%,降息50个基点的概率是25.6%。这几乎是说7月份降息是100%,降50个的基点的概率也不低。

不过,这还不是交易员最嗨的时候。十天前美联储7月降息25个基点的利率一度只有42.6%,降50个基点的概率高达57.4%。

我们知道,市场长期看基本面,短期看资金面,资金面的主源头就是美联储。6月份以来的这波美股修复行情主要来自交易员们的嗨,即对美联储的降息乐观预期。甚至6月7日,美国5月非农数据大不及预期,美股反而是涨的。

这样我们就理解为什么昨晚漂亮的非农数据出来,VIX是上升的,因为数据敲醒了过嗨的交易员们

3

美联储开始削弱7月降息预期

其实早在6月非农数据发布前,美联储就开始着手削弱市场对7月降息的期待。

从“美联储观察”这一工具看,6月25日交易员嗨到极致,之后情况开始有了变化。

6月26日,鲍威尔向国会外交关系委员会的讲话中强调了观望立场,暗示7月份不一定降息。同日美联储里的大鸽派圣路易斯联储行长布拉德都表示7月份无需降息50个基点。也是从那个时候起,7月降息50个基点的概率开始下降。

昨天晚上的非农数据是对交易员的嗨又一记重击,数据发布后,美联储7月降息25个基点的概率上升到83.7%,降息50个基点的概率降为16.3%。可以说,交易员仍然100%预期7月降息,但降息50个基点基本没有可能了。

不过事情到这里还没有结束,昨晚美联储还公布了半年度货币政策报告,大致的观点认为美国经济稳健,尽管暗示二季度GDP增速因出口和库存放缓,尤其提到的一点是当前的通胀数据疲软是反映短期的影响。

这个发布后,美联储7月降息25个基点的概率上升为97.7%,降息50个基点的概率降为0,而维持利率不变的概率由0变为了2.3%。这意味着,7月降息的可能性不是100%了。

当然,90%以上的降息概率依然可以等同于市场认为7月份降息是板上钉。

7月份的FOMC会议举行时间是30日与31日,也就是说还有20多天时间给美联储表演。如果美联储继续削弱预期,对刚刚创出历史新高的美股来说,这将是7月的主要风险。

4

货币政策拐点要来临了吗?

美联储会如何表演最终取决于美国的经济成色。

我对宏观的研究一直有一个比较懒的做法,即相信美联储。我的观点是,除非我们像李嘉城那样拥有各个行业有份量的公司,能清晰描绘出现在的经济状况,否则与其依靠我们得到的那可怜的数据和各种见闻,不如相信美联储对经济的判断。这是因为:

第一他们年长,有经验;

第二他们见识广,专业能力强;

第三他们掌握了更多的数据。

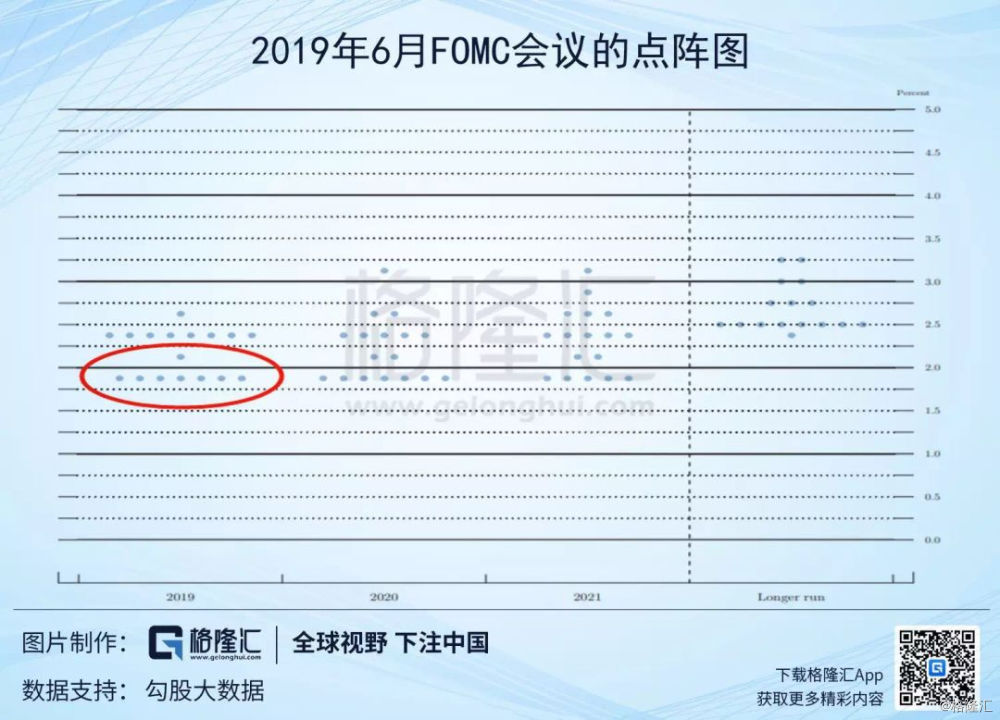

从美联储的措辞以及6月份FOMC会议的内部分裂情况来看,当前美联储对经济的判断也变得相当不确定,因而越来越依赖不断更新的经济数据。

不过,总的来说,目前美联储对美国经济还是看好的,尽管存在放缓的可能,但大的风险并没有,更不用说2008年那样的系统性风险。

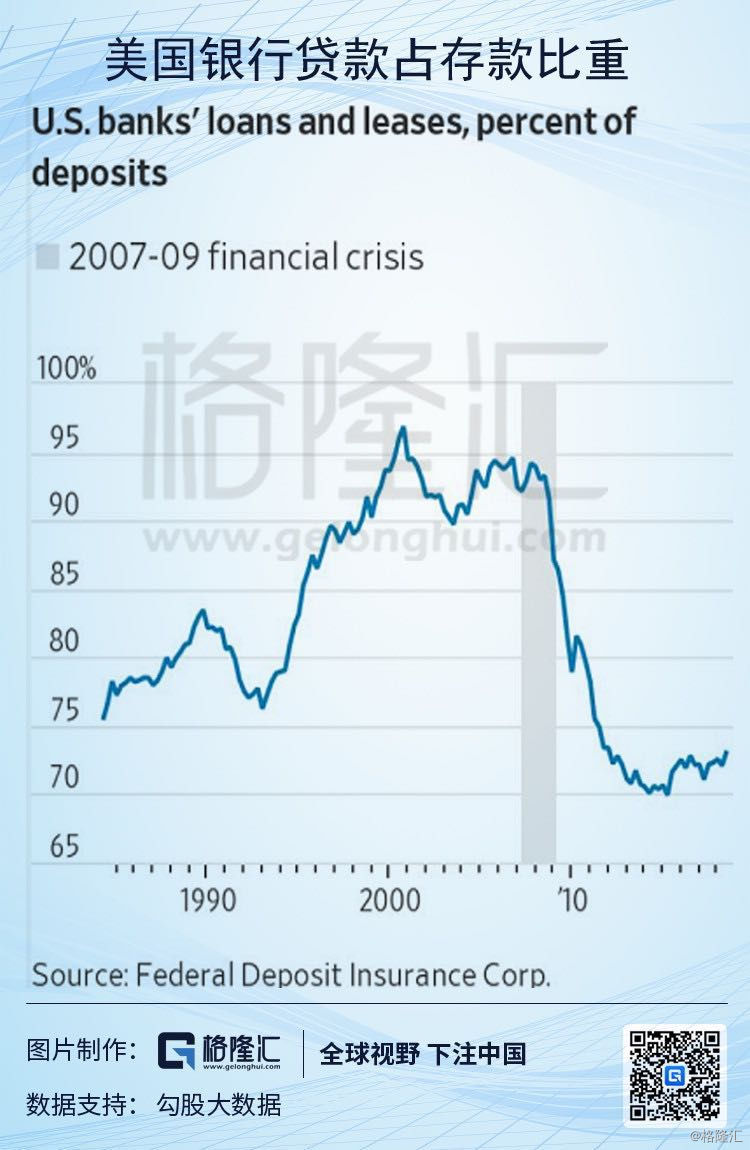

我们从一些数据也可以得到应证,尽管当前美国三大指数和房价都超过了2008年,但它们相似的只是价格高位,里子是不一样的。

比如杠杆,关于美国家庭的去杠杆不用多提,提另一个指标,美国银行的贷款占存款比重,由于2008年以来加强的金融监管,这一指标降到了多年新低,这与2008年相比是天壤之别。

这一因素导致美国呼吁放松金融体系的声音不断,美国监管层也确实着手放松了。金融系统就是这样,强监管虽然降低了风险,但导致资金利用率下降,于是银行开始各种游说,然后为下一轮金融危机埋下种子。

2008年的金融危机种子可以说是上世纪80年代金融监管放松开始埋下的。目前贷款占存款的比例这么低,这颗美国内部金融危机的种子大概率还没种下。

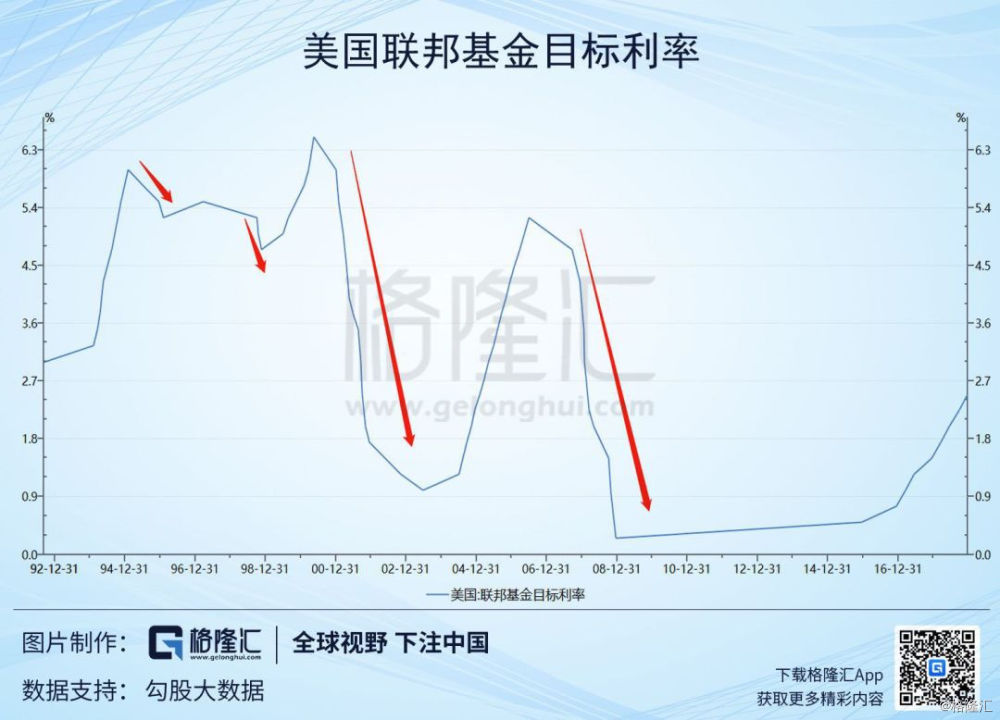

因此,如果未来20多天更新的数据继续不大好,我认为美联储的这波降息也只会像1995年和1998年,而不是2000年与2008年。

1995年应对墨西哥危机,1995年7月、12月和1996年1月美联储分别降息25个基点,1997年3月美联储重新加息25个基点,1998年应对亚洲金融危机,美联储9月、10月、11月分别降息25个基点,不过从1999年6月又进入了加息通道。目前美国的经济情况类似1995年和1998年,国内本身没有大风险,压力主要来自海外。

这也就是说,美联储的加息方向也许会有些波动,但市场期待的货币政策宽松拐点还不会到来。

其实这对市场来说是好事,为什么这么说呢?

上面提到对普通人而言,相信自己的经济判断不如相信美联储。在没有通胀的威胁下,美联储官员加息,意味着他们判断经济将向好,而降息则恰好相反。

如果市场期待的货币政策宽松拐点真的来临,就像2000年与2008年那样降息,这意味着在美联储看来,经济出大问题了。

这个时候,作为投资者,你要思考的不是捡流动性的便宜,而是先躲基本面的暴击。

而美联储如果只是像1995年和1998年那样在利率上升的通道中,回调一下,这其实是在表明经济基本面整体还是OK的,只是要稍微缓和喘息一下。

所以我们看股市,90年代美联储并没有大幅降息,利率整体是上升的,但美股走出了历史上第二长牛(第一长牛是现在这个),而2000年与2008年的连续降息到极致,伴随的却是大熊市。

5

结语

6月份交易员有些嗨,最近美联储高官的措辞以及昨晚的非农数据在敲醒他们。降息的预期打得太满,接下来美联储的表演比较重要,对刚刚创新高的美股来说,这将是7月份的主要风险。

当然,不降息是短杀长多,短期杀流动性,但传递的信号是经济基本面还可以。个人看来,目前美国经济整体没有大的风险,主要的风险源在海外,类似上世纪90年代。

所以,即使未来降息,也更可能是类似1995年和1998年,而不是2000年与2008年那样开启全球货币政策宽松拐点。

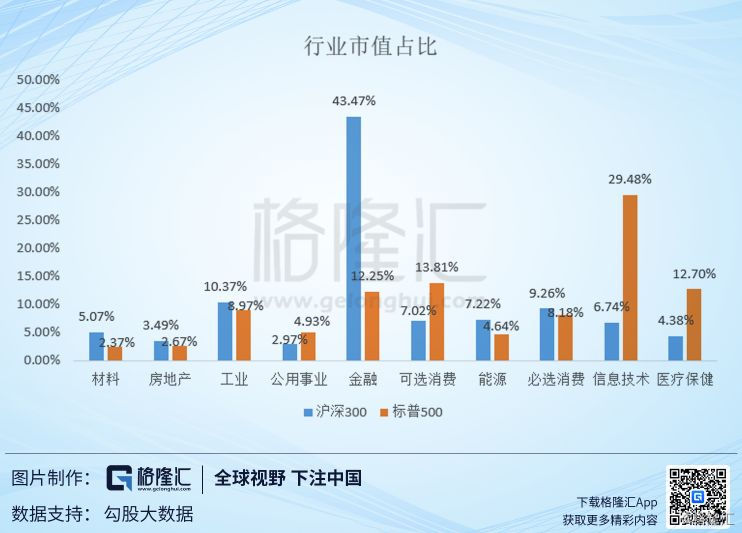

刚刚美股创了新高,我一个朋友一直跟我讲美股要崩了,估值太高了。拿标普500为例,平均估值大概是22.3倍,相比沪深300的12.6倍,确实高出太多。

但我们来拆解一下它们的行业成分,再分行业对比,可以看到,A股的估值优势没有想象大。

所以,对美股来说,还是之前的观点,虽然不便宜,考虑当前处在历史低位的利率水平,也不算泡沫,往上的空间也许有限,但目前还看不到其崩盘的可能性。

我们的决策里,可以暂时拿掉美股崩盘这一变量的冲击。