下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 王轶君

来源:王涵论宏观

投资要点

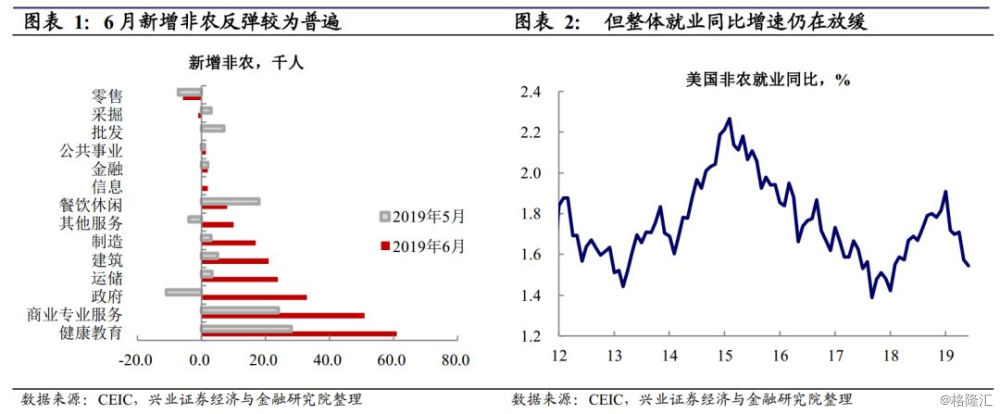

事件:6月美国非农数据公布,新增非农就业22.4万人,较5月明显增加;失业率3.7%,较5月上升0.1个百分点;平均小时工资环比增长0.2%,与一致预期基本一致。我们对此的看法如下:

在5月数据大幅走弱之后,6月美国非农数据反弹。在5月新增非农就业仅7.2万人的基础上,6月新增就业大幅反弹,在当前经济预期偏弱的大背景下,明显超出市场预期。而且从分项来看,反弹较为普遍,除了零售、采掘仍录得负增长以外,几乎所有行业都出现反弹。这也使得金融市场反应较为剧烈,尤其是在当前对7月联储降息预期已非常充分的背景下,10Y美债收益率快速反弹至2%以上。

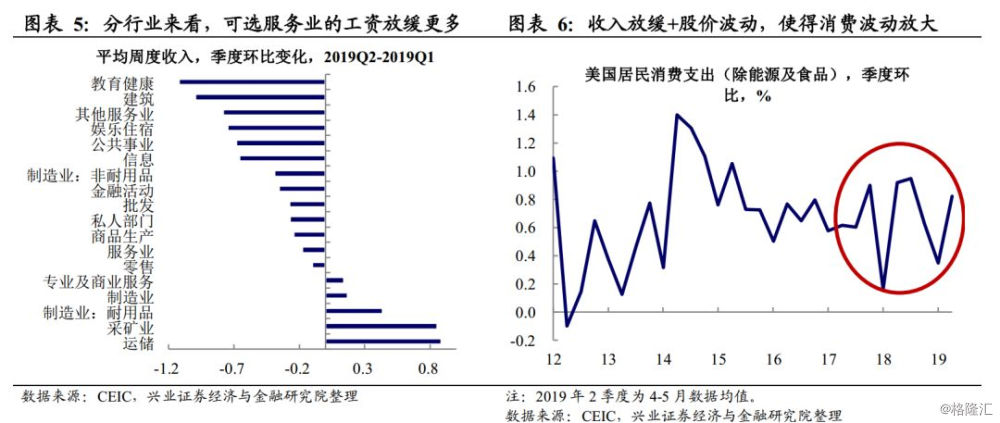

但综合工资情况来看,近期就业市场依然偏弱,且更可能是需求下滑的逻辑。但综合2季度整体就业数据来看,非农同比增速仍然继续下滑。更重要的是,正如我们在5月非农数据点评《美国就业市场放缓中的新信号》中所指出的,本轮全球经济走弱首先冲击的是美国的企业部门,而企业盈利预期转弱正逐步传导至其员工报酬,这使得我们看到近几个月新增雇佣、小时工资、工作时长出现同时下滑,这与招工率数据出现持续下滑是相对应的,反映企业对雇佣的需求开始出现松动。

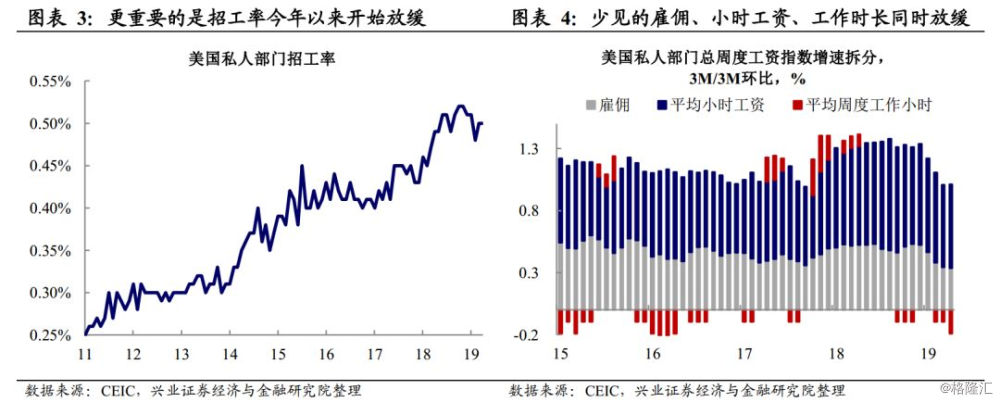

在收入增速放缓背景下,美国消费受金融市场波动影响加大,而开始出现明显波动放大的现象。如前所述,随着全球贸易的趋弱(日韩6月贸易仍在走弱),市场对于企业部门偏弱的环境已有一定的预期(6月美国ISM PMI中的新订单、新出口订单均继续走弱),因此未来需关注居民部门的变化。而随着美国工资收入的放缓,叠加美国金融市场的波动加大,这使得本轮美国居民资产负债表对于金融资产价格依赖程度较大的问题逐步暴露出来(参见《山雨欲来》),近期美国居民消费已开始出现明显波动放大的现象。

风险提示:全球贸易争端迅速平息,发达经济体推出大规模财政宽松。

风险提示:全球贸易争端迅速平息,发达经济体推出大规模财政宽松。