下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

油气产业链一般可以分为三个环节:上游勘探开发把油挖出来、中游存储运输把油运到需求地以及下游炼化销售把原油变成汽油销售给最终客户。

这其中对应的参与者就可以分为上游的油服公司和一些石油设备商,比如三桶油各自都有油服公司。中游呢就大致是运输公司,管网啊什么的,包括最近说的火热的要把三桶油的管网合并成一家公司,然后下游在我国就基本上是三桶油的天下了。

今天主要说的就是上游行业,上游的勘探开发投入占产业链整体60%以上,是油气产业链至关重要的一环。一般来说,油气的整个产业链是个周期行业,业务规模基本跟随着石油价格而波动。在股市中,很多公司的股价和石油价格相关度也非常高,比如说中海油,基本上和油价同涨同跌。

一、大干快上开发页岩气

但目前,有两个主要因素导致了国内上游公司的实际业务基本脱离了油价波动的影响,不管国际油价如何走,都自顾自的在高速发展。

一个是外因的角度,我国对外石油依存度极高,2017年全年石油净进口量达到了3.96亿吨,对外依存度升至67.4%,贸易摩擦使石油天然气等能源进口受到较大影响。另外我国战略石油储备远远不足。美日两国的战略石油储备都能满足90天以上的消耗,而我国只能满足34天的需求。最后我们石油运输“咽喉”要道马六甲海峡难以绕过,我国从中东、非洲进口的石油(占进口50%以上)都要经过这个咽喉,当今波谲云诡的形势下是必须要考虑的问题。

另一个是内因的角度,就是我国内部能源供需不平衡。因为提倡环保,很多地区进行了“煤改气”,致使2017年我国天然气消费量达到历年之最2426亿立方米,但我们自产量只有1480亿立方米。所以目前我国天然气供给量大幅落后于天然气需求量。而且我国天然气的价格体制也不是很完善,居民用气价格明显低于商业用气,另外产业链环节过多,抬高用气成本,导致生产利润低波动大,积极性不高,在采暖季节部分地区经常闹“气荒”。

基于上述两个原因,国家对于油气开发的态度是非常坚决的,一定要加速补短板。我国天然气可采资源量约为50万亿立方米,其中非常规天然气的可开采储量达到34.5万亿立方米,占我国剩下可开采天然气储量69%。非常规油气资源的开发也早已写入了国家规划中,如页岩气发展十三五规划指出,2020年力争实现页岩气产量300亿立方米,远景展望2030年力争达到800-1000亿立方。而且我国资源优势“在气不在油”,所以天然气尤其是非常规天然气肯定是长期发展的重点。2018年,我国页岩气产量达110亿立方米左右,仅占天然气总产量1610亿立方的6.8%。如果要完成2020年300亿立方米的目标,那么2019年和2020年的年化增速要在65%左右。

说到页岩气就不能不提四川,我国2018年110立方米的页岩气,其中中石油在四川18年就产出了约42亿立方米的天然气。另外60多亿基本来自四川边上重庆的涪陵地区,可见四川及周边是我国页岩气最集中的地方。所以可以这样说,四川之于中国页岩气的意义,毫不亚于大庆之于中国石油的意义。60年前大庆石油会战将会在四川再次上演。

在这样的背景下,国内三桶油也是积极响应,油气开发行业一片火热。

二、压裂设备是页岩气开采的关键设备

油气上游设备行业因为周期的缘故,经常出现设备紧缺或过剩的情况。在油价高的时候,大量油气装备进入市场,但后续消化这部分油气装备很难。另外因为油气设备普遍寿命比较长,大多数钻采设备使用寿命为10年以上,如钻机是20-25年,抽油机10-20年,达到设计寿命后仍可继续使用,我国塔里木盆地现在还可以看到进口美国的二手钻机,已经四五十年之久。但因为非常规油气对压裂设备的要求更高,所以后续市场对压裂设备的需求会更加旺盛。

这边先普及下什么是压裂。说到压裂先要解释下页岩气是什么,其实粗暴的理解,油气在地底下的形式都是长在石头缝中,只不过传统油气所谓的渗透率高,那么油气在石头缝中流动的就更通畅,这样往地下打个管子,油就往上冒出来了。页岩气因为渗透率低,油气在地底下较难流动,所以打个管子下去油是不会往上冒,需要往石头缝中注水或者注气改变岩石的一些特性来提高渗透率。也正因为渗透率低,所以页岩气开采多采用水平井,增加和岩层的接触面积。这个往石头缝中注水注气的设备就是所谓的压裂设备。相比于传统油气开采,页岩气开采过程中的压裂设备地位更加重要,可以说没有高效的压裂设备,页岩气就根本打不上来。

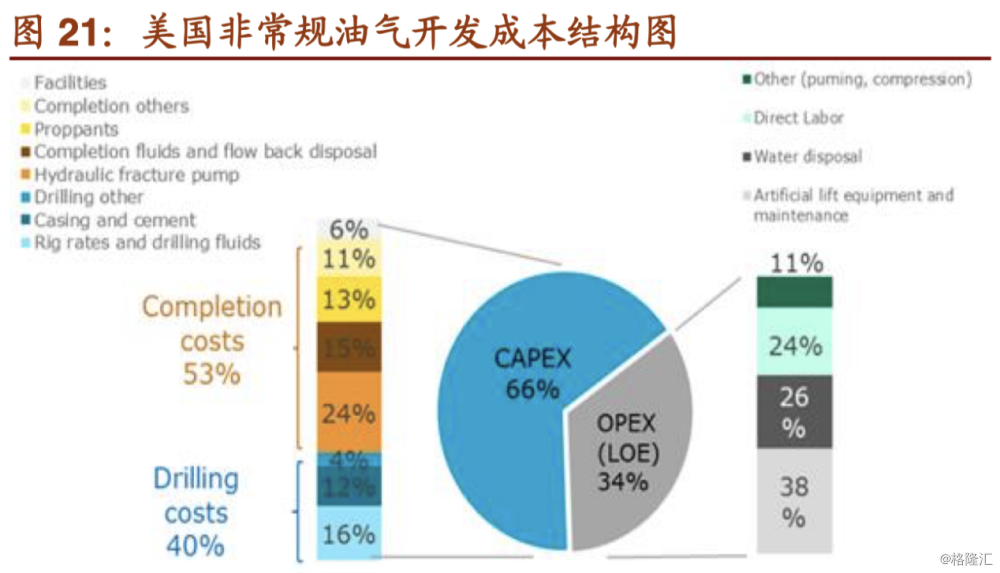

而且压裂设备的投入占整个油气开发投入的比例比较高。在钻完井过程中,钻井成本(包括固井)占资本支出40%,完井占到53%。与压裂相关的成本接近完井成本40%,占总资本支出20%,钻机和压裂设备是整个油气田开发过程中的两大重要投入。

如上图的各项成本结构所示,Drilling costs就是指钻井成本,指的是往地下打洞的这个过程,并且中间包含了casing and cement(固井),就是下套管然后用水泥固定,把打的洞变成一个现实意义上的管道。Completion就是指完井,简单说就是让一口井达到可开采的状态。其中包含的hydraulic fracture pump就是指压裂泵,completion fluids and flow back disposal就说的是压裂的这个过程。

三、宏华集团要如何与页岩气进行亲密接触?——6000HP压裂泵

我国页岩气有别与美国。北美页岩气储藏地形平坦,交通便利,作业场地宽阔,可以容纳多台大型设备,所以可以用多台功率一般的设备来输出较大的总功率。一般美国用20台左右2000hp-2500hp的设备组来输出总功率40000hp。 但是我国页岩气多在山地,作业场地狭窄,很多都不能容纳20台压裂设备,所以需要单台输出功率更高且单台体积越小越好的压裂设备来解决这个问题。

来解决这个问题,用电是唯一的解决方法。内燃机要增加功率,只能增加缸数,比如超跑就爱用12缸的发动起来增加功率,这样设备体积就会不断增大。电机体积非常小,特斯拉前后都有储物箱就是这个原因,所以增加电机可以在不大幅增加体积的条件下达到想要的功率,而且内燃机的功率损耗要远高于电机,不经济。另外电机可以通过对电压和电流的控制,对电机的功率进行非常精准的控制,这点在燃油机是不可能做到的。举个例子,我国高铁的一项核心技术就是通过左右两边的轮子不一样的转速来保证高速过弯,这就是通过了电机对两边车轮不同转速进行精确的控制来达到的。

但用电就涉及到了另一个问题,必须提前规划地区电网。电网建设完成之后采取成片开发的方式是最适合我国的开发方式。

2009年,宏华在全球创新提出“网络先行,以气打气,气电结合,流水式作业,工厂化生产”的整体开发理念。

具体说来,网络先行指的是区块整体综合开发,结合地面及地下的情况统一规划,电网的提前规划与建设。以气打气,气电结合说的是集中燃气发电提供电力,直接使用井口气发电,供应钻压等设备。最后流水式作业,工厂化生产的意识是以全电动设备为主的工厂化钻完井作业模式,井场低噪音,零排放作业。

之后在2012年,宏华就推出了页岩气开发的整体解决方案及配套设备。其中设备中的重磅产品就是6000HP的电动压裂泵。

宏华的电动压裂泵产品,是中国目前唯一商业化且大规模应用的同类化产品。其他公司还停留在概念和工业性试用阶段。传统压裂设备公司都在往该方向走,说明压裂设备的电动化基本是未来的趋势。

宏华6000HP电动压裂泵的优势之一便是可以更精准的控制,可靠性和安全性都比传统柴油压裂泵高出很多,可以24小时施工。其次在降成本方面,宏华电动压裂泵可以使开发成本降低20%以上,购置成本降低30%以上,燃料成本减少40%以上,占地面积减少50%以上,操作人员减少50%以上,总体开发成本降低20%以上。然后在环保上,6000HP压裂泵比常规柴油机泵组减少99%以上的排放,包括各种CO2,NOx,CO等,另外电动的压裂泵可以减少噪音至85分贝,常规压裂设备噪音高达115分贝。

油气设备行业最重要的考验就是经过应用的考验,要有产品优秀的tracking record,要不然油服公司是不会随便采用的。

宏华6000HP压裂泵在国内外多个重要页岩油气,致密油气区块实施电动压裂,累计完成压裂作业2700余段。比如国内的四川长宁区块,威远区块(国家级页岩气示范区),荣县区块;重庆南川区块(中石化焦石坝核心区块),武隆区块,新疆玛湖区块。美国的怀俄明州夏延区块,犹他州tribal区块等。经历了高温,高压,高寒以及拉链式24小时持续作业的考验,提升,完善,充分验证了产品的可靠性、安全性、环保性。

除了电动压裂泵这个核心产品,宏华正在加速压裂成套设备(砂、液的相关处理设备)的全部电动化,包括电动混砂撬等。宏华的130BPM电动混砂撬,2018年成功应用于中石化华东油气分公司平桥南区块,目前已完成6口井共计140段混砂施工,累计运行时间超过350小时,累计供液13万余方,累计加砂1.4万余方。另外还有大容量柔性水罐以及其他各种辅助设备等。根据宏华的18年年报,大容量柔性水罐的销售额比17年增长了16倍。

总体来说,宏华的压裂泵注服务,采用6000HP电动压裂系统,绿色高效,先进可靠。适用于页岩气,致密油气规模化压裂施工作业,已完成国内压裂1800余段,国外压裂900余段。2018年,宏华电动压裂系统成功进入美国页岩气市场;2019年,宏华集团在中国新疆玛湖、四川长宁、四川威远等页岩气开发核心区块多次刷新页岩气压裂作业新纪录。未来宏华还会往压裂总包的方向去发展,将会形成全系电动化,自动化和智能化。

四、总结

宏华拥有全球领先的电驱动压裂装备,相较于传统压裂方式,电驱压裂设备体积小、效率高、维护成本低,有助于降低页岩气开发成本,提升国内页岩气开发的经济性。根据规划,2020年国内页岩气产量有望达到300亿立方米,2030年页岩气产量将进一步增加至800-1,000亿立方米,国内页岩气大规模开发将进一步提升对公司设备需求。宏华当前在手订单饱满,新签订单以高毛利的钻完井设备、零配件为主,保障公司2019年业绩高增长。

另外港股市场是不用强制公布季报的,所以很多公司出于各种角度的考虑,不会公布季报。这对上市公司来说是一件好事,省去了各种统计工作的麻烦。但这对投资者来说可能并不是一个好事,因为你对公司的update需要半年才能更新一次。

其实另外有个比较好的方法就是观察A股同业公司的季报,多少可以反映一个行业发展的状况。宏华集团A股的同业公司,杰瑞股份今年一季度收入10.1亿元,同比增长30%,归母净利润为1.10亿元,同比增长224.56%。今年一季度大幅增长也是油田服务市场持续回暖,订单增加所致。由此可以说明,宏华所处的油服&设备行业在一季度大幅回暖,那么宏华在上半年的业绩多半是值得期待的。