下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

目标价:6.7 港元

垃圾分类政策对公司或无明显影响

绿色动力环保(01330.HK)近期针对其 A 股的异动,连续于发布风险提 示或股票异常波动公告。我们认为,近期公司 A 股的波动主要受 A 股市 场“垃圾分类”概念炒作影响。相比之下,公司港股股价受影响不明显。 公司绝大部分收入来源于运营垃圾焚烧发电项目所取得的上网电价收入 和垃圾处理费收入,以及利息收入。对垃圾焚烧发电而言,进厂的垃圾 经分类后,含水量可能会降低,从而提升发电效率。因此,我们认为近 期多地推行的垃圾分类政策,对公司中长期经营可能会有正面影响。

2019 年一季度经营表现良好

业务数据方面,公司 2019 年一季度合计垃圾进厂量同比增长 44%,发 电量同比增长 34%,上网电量同比增长 32%。2019 年一季度,公司收入 录得 3.51 亿元人民币,同比增长 38.8%,归母净利润同比增长 18.6%。 总体上看,公司 2019 年一季度经营表现良好。

大股东提供资金支持,保障财务稳健性

截至 2018 年底公司资产负债率为 72.2%,较上年同期上升 5 个百分点。 负债率明显走高,主要因为大量项目开工建设,所需资金投入明显提升, 同时公司在 2018 年进行对外并购也消耗了公司较多资金资源。 资金来源除了银行贷款,公司还积极向控股股东北京国资公司申请借款 额度。截至 2019 年 3 月底,公司已累计向控股股东申请 35 亿元借款额 度,其中绝大部分尚未使用。我们认为,大股东的资金支持,为公司项 目稳步推进以及保持财务稳健性,提供了较为可靠的保障。

2019-2020 将迎来产能密集投放大年

截至 2018 年底,公司运营项目垃圾焚烧处理能力达 1.35 万吨/日,较 2017 年底增加 29.2%。根据公司现有项目情况,我们预计公司 2019 年 底运营项目处理能力将达 2 万吨/日左右,同比增近 50%;至 2020 年底, 公司运营项目处理能力有望达 2.9 万吨/日左右,继续保持 40%以上高增。

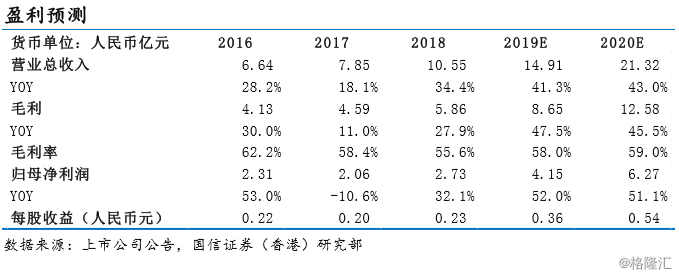

盈利预测

我们预测公司 2019 年归母净利润约 4.15 亿元人民币,较 2018 年将实现 50%以上增长。同时预测 2020 年公司收入及净利润将继续保持高速增长。 主要理由在于:公司未来两年投运项目产能将迅速增加,从而带动公司 收入及盈利持续高增。

估值与投资评级

绿色动力环保(01330.HK)港股 2019 年 6 月 27 日收盘价对应 PE 约为 12.4 倍,对应我们的 2019 年预测业绩 PE 约为 8.8 倍。考虑到公司连续 高增长的潜力,我们认为公司港股股价有望在业绩增长和估值提升双轮 驱动下走高。重申买入评级,目标价 6.7 港元。 (注:以上数据均来自于上市公司公告、Wind,国信证券(香港)研究部整理)

风险提示 项目推进不及预期;资金压力显著增加;环保政策支持力度减弱。