下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沧海一土狗

来源:沧海一土狗

引子

今年两会期间,易纲行长表示,降准的空间不大。但是,最近随着美联储降息预期的攀升,国内降准的呼声又起(即美联储降息会不会打开国内降准空间?)。所以,我们有必要重新回顾一下易纲行长当时的讲话,并对比中国和发达国家准备金制度,以便捋顺政策逻辑。

中国目前情况下,三档准备金率加权平均的法定存款准备金率目前是11%,我们银行清算用的超额准备金率只有1%左右。所以,我们银行的总准备金率也就是12%左右,实际上跟发达国家的总的准备金率差不多,而且这个比率要远低于日本的比率(日本20%、美国12%、欧洲12%)。大家知道,发展中国家有个发展阶段的问题,在这个阶段,一定的法定存款准备金率还是合适的,必要的。所以,我们通过准备金率下调,在中国目前的情况下,应该说还有一定的空间,但是这个空间比起前几年已经小多了。同时我们在考虑这个问题,还要考虑最优的资源配置,还有防范风险的问题。

——易纲两会讲话

行长的这段话主要是回应,为什么发达国家法定准备金率低(1%-2%),而我们的法定准备金率高。他的核心逻辑是,从总体准备金水平(法定+超额)来看,中国和发达国家差不多。我们是12%(11%+1%),而日本、美国和欧洲分别是20%、12%和12%。

由于我们有个发展阶段的问题(作为发展中国家),还有资源优化配置和防范风险的问题,所以,保持一定的法定存款准备金率是合适的。与前几年相比,降准的空间小多了。

空间是“降”没的

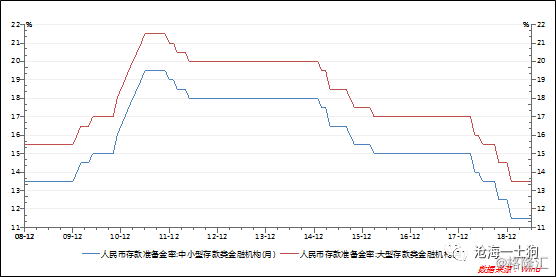

我们先回顾一下08年金融危机以来法定准备金率的变化,

图一:2008年以来法定准备金率的变化

为了治理救市之后的通胀,在2011年底,大型存款类金融机构的法定准备金率飙到21.5%,中小型机构到19.5%。后来经历了三波连续降准,第一波是2011年11月至2012年5月;第二波是2015年1月至2016年3月;第三波是2018年3月至今。

截止目前,大型存款类金融机构的法定准备金率在13.5%,中小型的在11.5%,加权为12%左右。所以,从历史比较的角度来看,目前的法定准备金率水平处于低位。

美国的准备金制度及影响

美国的准备金制度跟中国不同,他们根据存款规模设置,实行累进的存款准备金率。存款净额在1630万美元的部分、欧洲货币负债以及非居民定期存款的准备金率为0;存款净额在1630万美元至1.242亿美元的部分准备金率为3%;超过1.242亿美元的部分准备金率为10%。由于非居民定期存款的准备金率为0,所以,美国的法定存款准备金率很低。

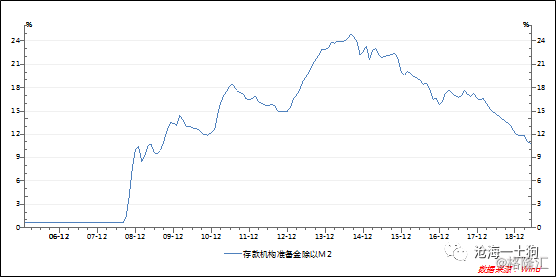

图二:2006年以来美国准备金率变化

如果我们按照存款机构准备金除以M2的口径来测算金融系统的准备金率,不难发现,2008年10月之前,存款准备金率维持很低的水平,大概在0.6%附近。这是因为2006年以前,美联储只对清算准备金付息。2006年,国会的《金融服务监管放松法案》才授权美联储为所有存款准备金支付利息,于2011年10月生效。金融危机提前了这一进程,2008年10月,美联储决定对法定存款准备金和超额存款准备金支付利息。

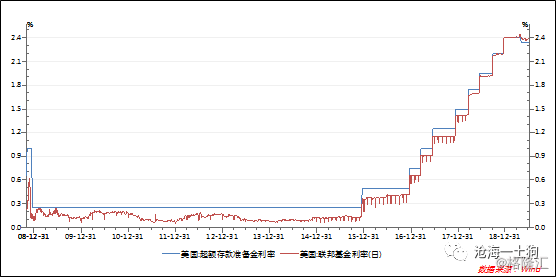

图三:超额准备金利率和联邦基金利率

在2008年10月之后,有相当长的一段时间美国超额存款准备金利率高于联邦基金利率,所以,它的准备金率大幅度攀升,最高攀升至2014年底的25%。此后,随着经济的复苏,信贷需求回升(中间过程是曲折的),存款准备金率大幅度下行,目前,在11%附近。

综上,美国的准备金率水平主要取决于联邦基金利率水平、超额准备金利率水平以及经济发展情况,是市场化形成的一个相对水平,波动范围很大。

中国的准备金制度及影响

中国的准备金制度跟美国十分不同,主要体现在两个方面,一、法定准备金率;二、超额准备金的利率。

首先,法定准备金率差异很大,中国的大概是11%,但美国的仅在1%附近。这就导致了中国的法定准备金率是重要的货币政策工具,但对美国不是(已经降无可降)。

其次,超额准备金的利率安排很不相同,中国的超额准备金利率低于银行间利率,但是,美国恰恰相反。

图四:中国的隔夜市场利率及准备金利率

中国的超额准备金利率为0.71%,法定准备金利率为1.62%,在大多数时候,1天期银行间质押式回购利率是高于法定准备金利率的。因此,央行降低法定准备金率有助于降低银行间市场的资金成本,使得中国的降准会产生美联储降息的效果——因为银行间市场便宜资金增加了。

但是,也有例外的情形,2008年至今一共有三次银行间隔夜利率低于法定准备金率利率的情况:第一次为2008年-2009年;第二次是2015年中;第三次是当下。这三次倒挂有一个共同的特点——处于危机发生之后。第一次是次贷危机,第二次是股灾,第三次是包商事件。

晦暗不明的货币政策前景

在这样的背景下,我们很难判定,1%以下的隔夜利率意味着一种“再宽松”的态度。与此同时,我们也很难根据目前央行回笼资金的操作,来断定资金利率即将快速回升。

但是,有以下几点是可以明确的,

第一、隔夜利率不会突破0.71%的铁底;

第二、隔夜利率低于1.62%的情况不会长期维持;

第三、鉴于2016年低资金利率波动催生金融风险聚集的经验教训,央行很有可能会提高资金利率的波动性。

结束语

在隔夜利率低于法定准备金利率(1.62%)的情况下,继续降低准备金率只会让隔夜利率继续靠近超额储备利率(0.71%)——极端的情况下,无限接近。

可是,我们把隔夜利率压得那么低有什么意义呢?用处不明显,但弊端很大。目前,阻止实体经济融资成本进一步下行的障碍在于信用,在于利率传导不畅,而不在于无风险利率太高,所以,继续压隔夜利率边际效果很差。弊端则主要体现在三个方面,一是催生新的金融风险(2016年的教训),二是扭曲资源配置,三是造成贬值压力(美国准备金利率2.35%,中国准备金利率0.71-1.62%)。

综上所述,即便是央行降准,它大概率也不会把降准继续当成一个宏观工具,引导无风险利率进一步下行;更可能的情形是,它把降准当成一个结构性的工具,支持小微企业,降低它们的融资成本。

既然空间很小,那就把它们用到刀刃上。

ps:数据来自wind,图片来自网络

ps:参考文献《美国金融制度》张健华主编

ps:对于最近的市场表现,我的评论是,大家似乎把最近代入了2016年的故事框架里——后危机(如果包商事件也算)时代,短端资金利率长期维持低位,期限利差压缩。但是,今天的局面也确有不同,第一,资管新规;第二,金融防风险的大环境;第三,监管机构的学习效应。最后,见仁见智吧。