下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

投资要点

G20峰会中美磋商结果开启风险资产新一轮估值修复,制造业虽弱但在政策发力下有望在三季度见底。当前股票相对债券依然有较高的配置价值。

进入三季度,风险资产利空因素有望逐步出尽,政策发力制造业预计也将见底。G20峰会开启中美新一轮贸易磋商,美方暂不对中国3000亿美元输美商品加征关税,风险资产新一轮估值修复开启。6月官方制造业PMI录得49.4%,依然低于荣枯线。汽车产业是拖累制造业的重要分项,5月中汽协汽车销售同比跌幅继续扩大。7月部分省市开启“国六”标准预计将造成部分车型库存积压,但是限行限购政策的逐步放开预计也将对汽车销售回暖做出贡献。预计三季度制造业将在政策的发力下出现底部。

当前股票配置价值相对债券仍较高,贵金属短期回调长期仍有配置价值。从2010年6月以后A股估值水平低位震荡阶段计算,当前上涨综指PE分位数在48%左右,配置价值在历史半数水平。10年期国债收益率的配置价值仅处于历史的1/4水平。贵金属定价的两条主线在于美元价格和避险情绪。短期中美贸易争端缓和投资者避险情绪走弱带动贵金属价格回调,但是长期来看全球转入宽松周期的政策节奏仍未真正落地,美元仍有下行空间;美国经济韧性超预期,但是一旦出现负面信号,避险情绪也会再度加剧。长期看贵金属价格仍未达到顶点。

风险因素:中美贸易谈判再度反复;政策逆周期调节效果不及预期。

正文

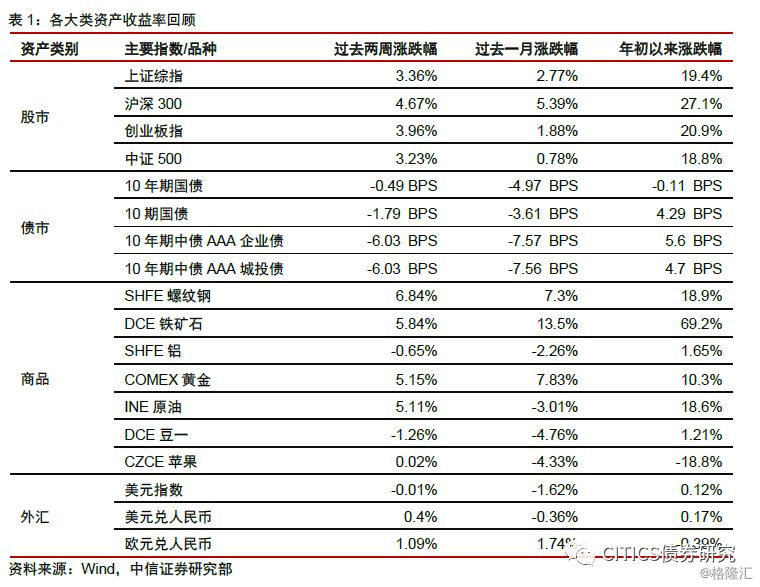

大类资产走势回顾

进入三季度,风险资产利空因素有望逐步出尽,政策发力制造业预计也将见底。上周末G20峰会中美重启贸易谈判,美国宣布暂不对中国3000亿美元输美商品加征关税,此结果对市场风险偏好的修复无疑有正向贡献。但是值得注意的是,从先前的贸易谈判结果看,未来有反复的概率依然较高。6月官方制造业PMI维持49.4%,低于荣枯线,显示制造业仍未回暖。但是较为敏感的中小企业数据环比改善显示制造业有走向复苏的迹象。

上半年宏观经济的回暖主要依赖房地产、基建投资拉动,黑色系商品表现强劲,和制造业相关度更高的铜、铝等有色金属仍维持相对弱势的状态。下半年伴随专项债政策落地、相对宽松的货币政策,预计投资仍将维持较高的水平。但是债市流动性分层、房地产投资与销售差距的逐步收窄,以及地方债三季度前发行完毕的政策目标,预计也将使得投资拉动的作用不及上半年。

下半年消费、制造业的后周期特征有望逐步显现。年初以来汽车、家电销售的刺激政策从征求意见到正式出台,当前政策并未完全落地,效果尚未显现。5月中汽协汽车销售同比减少16.4%,降幅有所扩大;当月冰箱/空调产量同比0.6%/6.4%,均较上月回落。7月1日“国六”标准在十余省市提前实施,预计将造成不达标的车型库存积压,但是各地限购、限贷放松的政策对冲作用也将逐步显现。制造业有望在三季度出现底部。

后市展望

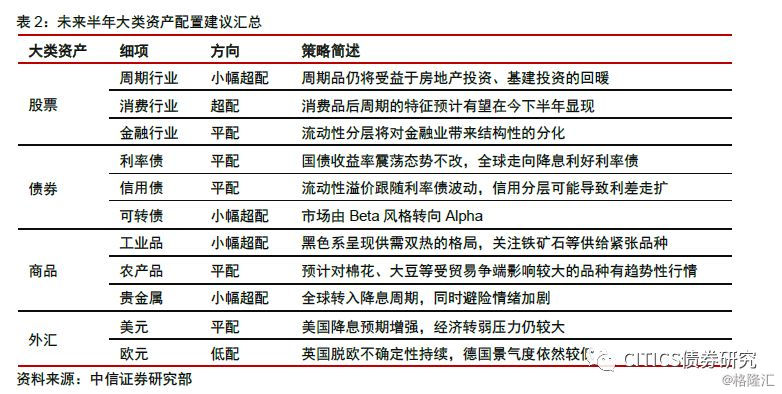

从当前的股债性价比判断,股票依然有相对较高的配置价值。判断A股估值的历史分位数有一个无法避免的问题,就是考察多长时间的历史。A股PE有一个长期下行趋势,因此考察时间越久,当前估值分位数越低。我们以2010年6月以后A股PE低位震荡阶段进行计算,当前PE分位数约为47.4%。国债收益率的周期性特征较为明显,从有中债估值数据的2002年1月至今,当前利率分位数为28.5%。也就是说,当前A股估值仍有半数左右的配置价值,而利率债的配置价值仅为1/4。在A股盈利周期仍未见底的当下,估值修复依然是股市上涨的主要逻辑,从此分析来看估值仍有上涨空间。

近期黑色系行情来源于唐山环保限产的反复,PTA则受低库存与贸易战预期影响。6月23日,唐山市政府印发《关于做好全市钢铁企业停限产工作的通知》,限产强度明显加强,此后螺纹钢一路上涨超200元/吨,铁矿石短期走弱。7月2日唐山市政府再次印发《7月份全市大气污染防止强化管控方案》,限产力度有所减弱,螺纹钢回调铁矿石延续强势。当前国内聚酯长丝短纤的库存回落至5年同期的低位,涤丝价格企稳回升。同时G20峰会中美谈判结果利好服装制品出口,作为原材料的PTA涨势强劲。铜受到政策两方面影响的角力,6月28日工信部发布《关于下达2019年国家重大工业专项节能监察任务的通知》,其中包含有色冶炼企业2000余家,行业产能淘汰倾向加剧。废铜进口则从限制转向规范,影响有所减弱。此外,近期发电设备投资增速高于电网投资增速,叠加中美贸易争端缓和,铜价可能筑底。

贵金属定价的两条主线在于美元价格和避险情绪,当前正经历短暂回调。美国降息预期加剧后美元持续走弱,带动贵金属价格上涨,同时全球经济增速下行预期加剧,避险情绪也是促使贵金属价格过去一月快速上涨的另一大因素。短期来看贸易争端的阶段性缓和导致贵金属价格回调,但是长期来看全球刚刚转入降息周期,实际宽松政策节奏仍未确认,未来美元指数仍有下行的可能。同时虽然美国经济的韧性持续超出预期,但是一旦美国经济出现走弱的迹象,悲观预期得到验证,避险情绪会再度增强。因此短暂回调后,贵金属价格长期仍有上涨空间。

风险因素

中美贸易谈判再度反复;政策逆周期调节效果不及预期。