下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临团队

来源:君临

2015年,是中国制药行业的新纪元。

从那年起,一场触动利益,触动灵魂的存量革命,席卷了中国的药品监管领域。

去年底,君临写过一篇《中国医药:改革出牛市》,详细阐述了改革的具体措施和深远意义。

在文末,我们深情的写了一句“致敬改革者,改革出牛市”。

通过这场革命,大量“安全无效药”陆续退出市场,大批只知营销不知研发的药企幡然醒悟,终于把质量放在了优先位置,传统药企也开始整合,优胜劣汰进程大幅加速。

而更重要的是,创新药开始成为指路明灯,将主导未来行业的发展方向。

紧跟伟大的改革逻辑,大批海外科学家回到中国,和风险资本以及产业资本相结合,在大风大浪中奋勇前进,为中国人研发或引进世界领先的新药。

年初,君临围绕一款革命性的抗癌新药PD-1抑制剂,写了篇《让国外医药巨头低头的中国神药》。

此文中,我们回顾了PD-1研发的百年历程,分析了未来投资逻辑,盘点了正在追击世界顶尖水平的中国生物药军团。

恒瑞医药、君实生物、信达生物、百济神州,这四大金刚作为国产PD-1第一梯队,其中前三者的PD-1产品已获批上市,正在与外资医药巨头逐鹿国内市场。

君实和信达产品在去年底相继获批,恒瑞产品在今年6月初刚刚获批。

虽然PD-1具有很强的先发优势,即便恒瑞的PD-1晚了一点,但我们认为,作为咱们A股自己培育起来的本土最强研发药企 ,恒瑞完全具备后来居上的实力和能力。

1

PD-1抑制剂,之所以成为革命性抗癌药,是因为具有四大特性:

1)广谱

PD-1的工作机制,简单来说就是“松开免疫系统的刹车”。

如果将人体正常免疫功能比作水流,肿瘤细胞则通过某些机制阻碍水流运行,破坏人体免疫功能。

找到并抑制这些机制,恢复人体免疫系统正常运转的方法,称为肿瘤免疫疗法,其中最具代表性的,就是PD-1抑制剂。

而免疫系统一旦正常运转,就会对诸多癌种表现出有效性。

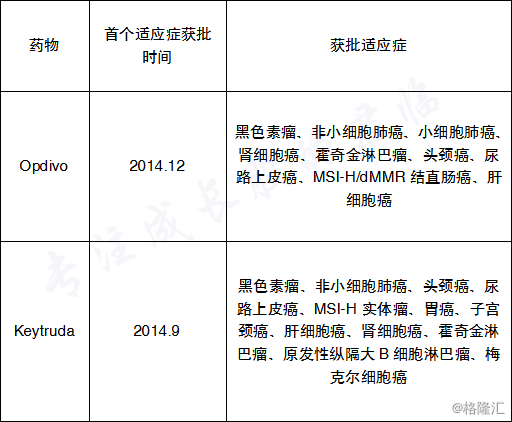

百时美施贵宝的PD-1(O药),在美国已获批的有非小细胞肺癌、霍奇金淋巴瘤、肾细胞癌、肝癌等11个适应症,后续还包括众多适应症处于临床试验中.

默沙东的PD-1(K药),在美国已获批的有黑色素瘤、非小细胞肺癌、胃癌、宫颈癌等12个适应症。

适应症扩大,是PD-1市场扩张的第一推手,而适应性扩大,离不开药物联用。

2)联用

PD-1单独使用,除了对霍奇金淋巴瘤效果超好外,对其他癌肿效果一般,主要是药物应答率偏低(10%~25%)。

但可以利用其激活免疫系统的原理,联合其他抗癌药(化疗药、靶向小分子药)增强抗癌效果。

就拿全球第一大癌非小细胞肺癌来说,通过现有的临床数据综合分析,PD-1联合用药方案,将预期5年生存率从5%提高到15~30%。

▲

K药的KEYNOTE-001试验显示,总的五年生存率平均为23.2% | 来源:2019ASCO

要知道,相较于传统化疗甚至靶向用药方案,这都是翻天覆地的提升,对大量晚期非小细胞肺癌患者而言,长期生存将不再是小概率事件。

所以联合用药,打个不恰当的比喻,好比皇帝翻嫔妃牌子。

活好,必得圣恩宠幸。

这就意味着,PD-1是一种基石药物,未来几乎决定着其他药物的生与死。

3)持久

免疫疗法,利用的是自身免疫系统,意味着患者一旦对PD-1产生响应,疗效维持的平均时间较长,一些案例显示甚至维持了五年、十年。

这就解决了传统靶向药容易出现的耐药问题,意味着病人能够持久用药。

显而易见,对一款药物来说,治愈性药物市场空间不如慢性药,对患者来说虽残酷,但好过无药可用。

4)低副作用

相比传统放化疗,PD-1具备靶向性和调动机体免疫的机理。

人类的免疫系统,已进化的非常复杂,精巧,有一套精确识别自身细胞和异物的强大模式识别能力。

这使得其毒副作用相比过去“杀敌一千自损八百”的放化疗明显降低。

这四大特性,预示着PD-1将是极具商业价值的抗癌药。

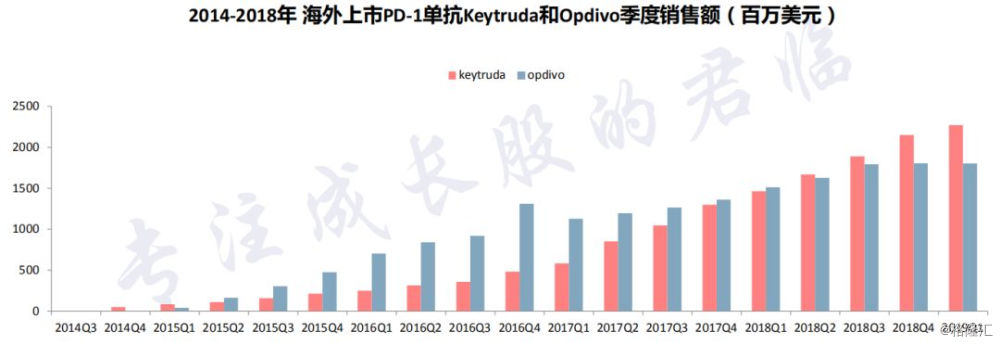

下图是OK药从2014Q3上市以来的销售额,2018年OK药全球销售额已超过153亿美元,一路飙升。

值得注意的是,2018年前,都是O药压着K药,而K药联合化疗在2017年5月获批非小细胞肺癌一线治疗后,销售额逐渐与O药缩小差距,并实现了反超。

这便是联合用药下扩张适应症,再加一线治理方案,带来的暴力增长逻辑的一个典型例子。

▲

来源:中信建投

所以早已把恒瑞的估值逻辑从化工序列切换到创新药序列的市场,才会将恒瑞PD-1的消息,作为股价的第一催化剂。

1月4日,恒瑞PD-1单抗(卡瑞利珠单抗)完成了最后的临床技术评审,股价触了4+7带量采购的底,当天大涨6.44%。

1月28日,因为PD-1评审被停,市场担忧副作用导致上市延期,股价跳空大跌7.1%。

但当天晚上才发现是虚惊一场,暂停原因是需补充资料,次日股价才开始恢复上涨,后来还无视同期大盘的惨烈调整,股价一直保持着坚挺。

市场深知PD-1的商业底层逻辑,是正反馈上升螺旋。

一方面市场足够大,而且联合用药方案足够多,还会进一步放大市场。

君临百分百确信,PD-1将成为中国癌症治疗用药领域皇冠上的明珠,癌症市场名副其实的最大药。

所以对恒瑞来说,PD-1也不仅仅是一款创新药那么简单,它为恒瑞开启了一个时代,形势不是小好、中好,而是大好,决定了恒瑞未来中长期的收入增长的基本盘。

下面,我们就聊一些细节问题。

2

从竞争格局看。

海外市场由于OK药上市时间早,大的适应症已被瓜分完毕,双寡头竞争格局已成型。

后来者除非有逆天的临床数据表现,不然几乎无翻盘机会。

重点是国内市场。

由于OK药进入国内的时点是2018年年中,紧接着便是年底的君实、信达,今年年中的恒瑞。

受益药监改革,创新药可以优先评审,从递交上市申请到获批,大致需要160~230天。

这也意味着进口PD-1先发优势不明显,与国产PD-1基本在同一起跑线。

除了四大金刚外,还有大批国产企业处于临床不同阶段,未来国内市场会形成“2+4+X”的竞争局面。

后面的X,君临认为只有复星医药的复宏汉霖有看头,其三大适应症(非小细胞肺癌、小细胞肺癌、食管癌)已进入Ⅲ期临床。

竞争的焦点集中在以下几个环节:

① 价格

② 疗效

③ 适应症

④ 销售

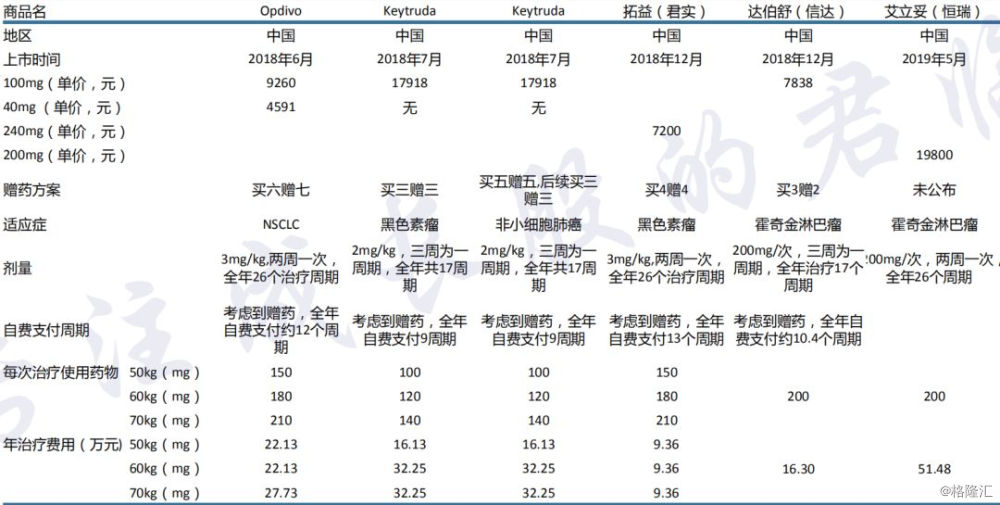

价格

从已发布定价方案看,O药定价区间在22-28万元,K药在16-32万之间。

君实年用药金额最低,仅9.4万元,信达是16.3万,恒瑞则是51.48万。

虽然看起来更高,但考虑赠药方案和后期营销考虑,最后的年用药金额一定会在10万左右。

从价格这个维度看,国产药肯定会在性价比上吊打OK药,这点毫无疑问。

基于价格维度,可以得出第一个判断:

进口PD-1短期会解决之前无药可用那部分“沉淀的需求”,抢占国内大部分市场。

但随着国产PD-1上市以及不断扩展适应症,尤其是在明显价格优势下,论长期持久战,胜利的天平一定会摆向国内企业。

疗效

疗效方面,目前临床数据不多,待以后数据进一步丰富,后续再行分析。

从经典型霍奇金淋巴瘤数据来看,恒瑞的PD-1客观缓解率(ORR)达到84.8%,完全缓解率(CR)达到 30.3%,疗效优秀。

▲

来源:叮咚肿瘤科、生物谷

从恒瑞刚提交上市申请的肝癌二线看,客观缓解率(ORR)达到13.8%,疾病控制率(DCR)达到44.7%,疗效也非常不错。

▲

来源:医药魔方

适应症

就是重点环节了。

大适应症,更快的上市速度,可谓竞争中关键的关键。

下图是2018年我国男女性癌症发病率。

第一大癌——肺癌中,最大的战场是非小细胞肺癌适应症。

恒瑞、信达目前临床进度最快,都处于Ⅲ期。

从首例患者入组时间上看,信达是2016年11月,恒瑞是2017年5月。

虽然时间上恒瑞晚一些,但恒瑞毕竟是老鸟,临床资源丰富的多,实际入组人数达到419人,而信达只有243人。

样本量大,数据越扎实,上市获批概率也更高。

从时间上推算,上市申请或许就在今年底。

注意,恒瑞的是一线治疗的临床试验。

要知道,一线是最重要的治疗,直接决定着患者的生存预后,价值最高。

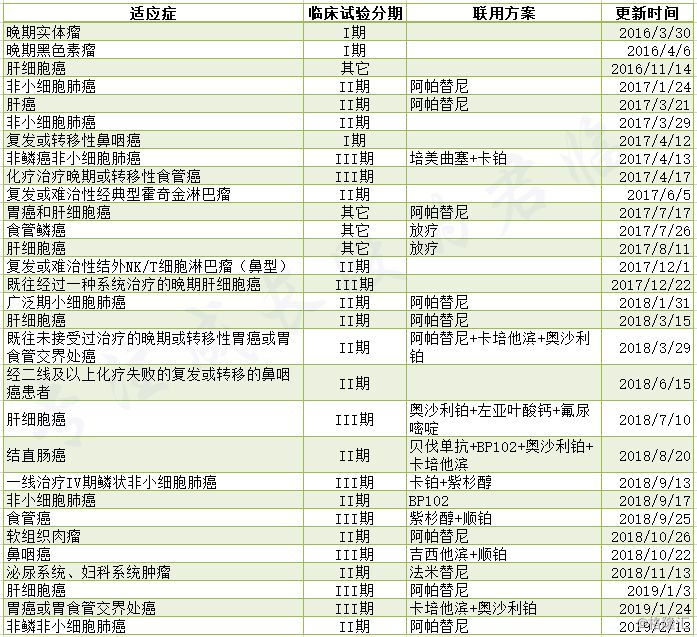

肝癌上,恒瑞是重点布局,开展的临床试验最多,共有5个。

其中针对晚期肝癌二线治疗的“SHR-1210在既往经过治疗的晚期肝细胞癌患者的II/III 期临床试验”已在CDE拟纳入优先审评名单,有望在年内获批。

还有4个试验,2个处于Ⅲ期,2个处于Ⅱ期,而且大多是与自家的王牌药阿帕替尼联用。

我国作为肝癌大国,且肝癌一直是较难治疗的一种癌症,靶向药物较少不说,而且治疗效果非常有限,存在大量需求。

从肝癌布局上就可以看出恒瑞的差异化竞争策略和优秀的品种选择能力。

食道癌,男性发病率8.77%,排第五;女性发病率4.29%,排第八。

恒瑞的相关临床是联合化疗药的二线治疗,首例入组时间是2017年5月,进度领先。

接下来是百济神州,首例入组是2018年1月。

根据入组时间推测,年底有望提交上市申请。

▲

来源:药智、临床试验登记平台

从目前的数据来看,在临床试验开展数量上看,君实虽然与恒瑞不相上下,但君实大多数都为单药试验,恒瑞则是PD-1联用方案(尤其是独家的阿帕替尼)布局最广的企业。

其实品种选择能力,稳、狠、准,是恒瑞一直以来的核心竞争力。

你看恒瑞三驾马车,麻醉+癌症用药+造影。

要不是前景好、壁垒高的仿制药,诸如三代造影,麻醉三件套等;要不就是独家的阿帕替尼;又或是改良重磅产品,诸如换剂型、增安全性等,保证产品有差异化。

而品种选择能力,离不开强大的临床研究能力,这又是恒瑞另一核心竞争力。

国内能够开展临床试验的主要研究者(PI)——即所谓的项目负责人,就是大主任之类的牛人。

他们数量有限,意味着临床试验资源十分宝贵,与这些牛人保持密切合作,是创新药临床试验顺利推进的重中之重。

从PD-1各厂家PI牵头项目数量上看,恒瑞数量最多。

▲

来源:弘则研究整理

换句话说,背靠强大的品种选择能力和临床研究能力。

从大癌肿的布局和时间进度上,后续癌种数量储备以及疗效方面。

恒瑞可谓是国产第一梯队无可争议的精英选手,优势非常突出。

销售

这就是一直以来侵泡在国内医药圈子,恒瑞的长项了。

首先是经验和人脉。

恒瑞在癌症领域深耕多年,肿瘤用药多品种销售前三。

有丰富的市场推广经验,在国内的肿瘤科医生和患者中具有强大的品牌影响力和良好口碑。

其次人力和资金投入。

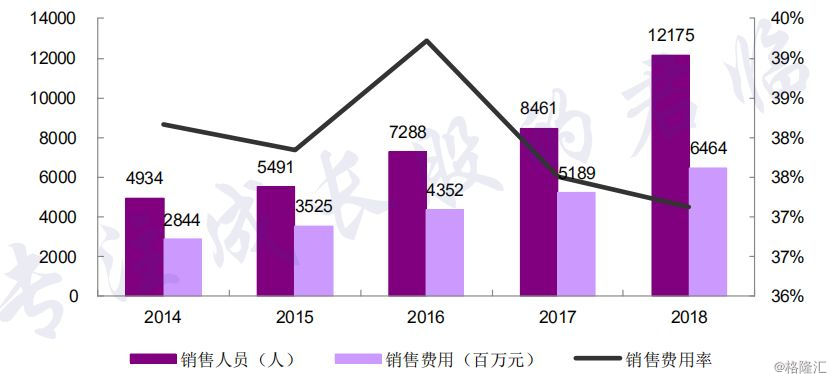

▲

来源:年报整理

在12175人的销售团队中,肿瘤产品线大约4000人,销售费用达到65亿,在四大金刚中拥有碾压性优势。

更重要的是,恒瑞的销售队伍是自建,爬过雪山,走过草地,久经考验。

一路风霜雨雪随公司摸爬滚打而来,其他三金刚的销售队伍则是拼凑、收编而来。

无论怎么比较,实力一眼可见高低。

而且有意思的是,2016到2018年,销售人员接近翻番,但销售费用却控制的很好。

道理不难推测。

2016年药监改革如火如荼,三医联动改革方兴未艾,过去暗箱操作套路要不灵光了。

恒瑞及时搬舵站队,推进销售分线,细分产品市场,由分线产品销售转变为按科室销售,建立学术营销体系,为创新药销售奠定基础。

及时将销售线路从“传统路线”调整到学术营销路线。

举个阿帕替尼的例子。

这是一款在晚期胃癌被证实安全有效的小分子抗血管生成靶向药。

但摸着良心说,疗效一般,性价比偏低。

当然,胃癌末线极为难治,能稍微延长一点寿命都很难,就这一点说,阿帕替尼确实有功。

在这样不算有利的条件下,靠着这支销售团队,阿帕替尼愣是上市4年即实现17.41亿销售额。

这些宝贵的创新药推广经验,都将帮助恒瑞的PD-1迅速占领市场。

基于适应症和销售两个维度,可以得出第二个判断:

国产PD-1之间,第一梯队的四大金刚有望拿下国产绝大部分市场份额。

其中恒瑞则凭借其在销售、适应症以及联合用药方面的优势,预计将拿下最大的市场份额。

3

前文中,君临说“PD-1为恒瑞开启了一个时代。”

并不夸张。

如果观察恒瑞的临床管线,可以清楚的看到恒瑞的战略重心正是所谓的:

紧密团结在以PD-1为核心的抗癌药周围,形成有恒瑞特色的抗癌产品方阵。

叠加恒瑞现有的优势,可以说其未来前途无量。

从这个角度,我们再谈谈众人最关心的恒瑞估值问题。

绝对值上看,动态PE高达61,对一个80%收入依旧依赖仿制药的企业来说,并不低。

为什么市场这几年给了恒瑞明显的估值溢价呢?

很简单,研发已几乎全面转型创新药了。

仿制药,基本上暂停了,新的临床主要是做改良型新药。

国家定义的1类新药中,有12个处于Ⅲ期临床;6个处于临床Ⅱ期,而且已基本实现对主流大病靶点全面布局。

▲

来源:Insight,长江证券

鉴于此,恒瑞目前估值,不能算高。

当然,估值是一个仁者见仁的问题,我们建议从以下两方面思考:

1、估值方法论

仿制药,是竞争激烈的化工制造业,依靠销售团队地推扫楼,更像消费行业,收益呈线性。

而创新药,会从无到有填补市场空白,一旦获批会迅速放量并达到销售峰值,收益呈非线性。

那么用线性收益的估值思维,去给非线性收益的创新公司估值,是牛头对马嘴。

2、会计核算

2018年,恒瑞营收174亿,净利润40.66亿,研发投入26.7亿,占营收比重为15.33%。

大家知道,恒瑞的研发投入全部费用化,虽然看起来符合会计的谨慎性原则。

但我们思考下,一款创新药在专利期内,至少也有5~10年能产生收益,假若一年就摊销完了,是不是也有些不合理。

就算考虑研发失败,5年,甚至3年摊销也说得过去。

不过话说回来,君临印象中,恒瑞还鲜有失败经历。

当然,会计处理方法各有道理,也有很多细节,这里不做深究,但恒瑞将研发支出全部费用化,直白说,就是隐藏了部分利润。