下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔

来源:追寻价值之路

2008年金融危机已经渐渐远去,但很多问题似乎一直萦绕在周围,十几年过去了我们没有感受到新一轮向上周期的到来,全球经济增速趋势性下行、逆全球化的思潮此起彼伏。如何理解我们当前所处的科技周期阶段?贸易摩擦为何现阶段越来越多?如何看待“核心资产”的估值溢价和可持续性?值此国信证券2019年中期策略会之际,本文试图通过科技周期的角度,来探讨科技创新对于生产率、全球化分工以及资本市场的影响。

一、科技周期下的生产率演变

1,科技周期与经济周期

经济增长是人类永恒的追求,我们希望拥有更加丰富的物质生活,我们希望用更少的劳动时间获得更多的财富,这就是经济增长的魅力。

驱动经济增长的力量有三个,一是靠劳动力投入,也就是所谓的人口红利,当全社会劳动人口增加或者劳动参与率提高时,可以促进经济增长。二是靠资本投入,也就是所谓的资本深化,暨使得每一个劳动力从事生产时所拥有的资本存量增加,但资本会折旧,当资本折旧等于新增资本投入时,就达到了“稳态”,资本投入无法再促进经济增长。

因此前两个驱动力都有明显的瓶颈,无法支持经济永恒地增长,经济增长的最终源动力只能依靠生产率(效率)的提高。那么,生产率的提高靠什么?主要是靠技术进步[1]。

科学技术是第一生产力,这个我们都知道,而且,科学技术一般也只会前进不会倒退,很难想象一种已经被人类掌握的技术又被忘了的情景出现。但不同科技之间本身有很大差别,更重要的是,不同的技术进步对于生产率提高的影响是非线性、非匀速的,有快有慢、有多有少。这就使得会有“科技周期”的出现,尽管科技进步时时刻刻都在发生,这种科技的周期属性并不是从科技本身去定义的(也很难定义),而是从科技对于生产率的影响去定义的。

二战以后美国无疑是全球最领先的国家[2],这里我们可以通过观察美国生产率的变化来探讨背后的科技周期因素。二战以后美国的生产率变化大致可以分为四个阶段(参见下图):从1955年到1968年是战后美国经济增长的黄金年代,全要素生产率年均增长1.3%。从1969年至1982年,生产率停滞完全没有任何增长。从1983年到2005年,生产率恢复高增长,年均增速达1.1%。从2005年至今,生产率继续增长,但增速大幅趋缓,年均增速约0.3%[3]。

2,两次科技革命与生产率提升

科技进步和新的发明创造实际上无时无刻不在发生,但这并不是生产率提高的充分条件,并不是所有的科技创新都对生产率的提高有重大影响。美国的全要素生产率在20世纪70年代基本完全停滞,十多年没有任何增长,但当时科技创新似乎也并不少,1969年人类实现首次登月,1971年第一款商用微处理器Intel4004问世,1973年Martin Cooper发明了世界上第一部手机等等。

回顾生产率演变的历史路径,我们最终想要探究的问题是,能够驱动生产率增速变化的科技力量是什么,他们之间的共同特征是什么。以此来进行展望,看看未来的人工智能可能带来什么样的改变,从4G到5G是一轮新的科技革命开启还是仅仅是既有科技路径中的一个量变。

能够对生产率产生重大趋势性影响的科技必定是革命性的,它提供了一种更加先进的新的生产方式,能够对各行各业产生影响,从而提高整体的生产率。它会颠覆既有的生产方式,从而产生“创造性毁灭”的效果(Creative Destruction)。经济学文献中往往会把这一类的科技成果叫做“通用目标技术”(General Purpose Technologies,GPT)。现实生活中的很多技术变革可能很有先进意义,但并不一定具有“普适性”的特征,比如新能源汽车,能够影响的只有汽车、电力设备、有色金属等少数几个行业,对其他行业的生产方式不会有影响,但移动互联网的出现则会影响几乎所有行业。

过去一百多年中,能够对人类生产效率产生革命性影响的“通用目标技术”普遍认可的是两个,一是以由电力和内燃机发明带来的“能源革命”,二是信息通信技术产业(Information Communications Technology,ICT产业)的诞生,出现了“信息革命”。而回顾科技发展史就会发现,从技术的诞生到生产率的提高,从来都不是一帆风顺的,从科技创新到技术被接受、学习、证实或证伪,中间有非常漫长的路程。

第二次工业革命最早在19世纪70年代就开始出现,1866年,德国人西门子制成了发电机,随后电器开始用于代替机器,成为补充和取代以蒸汽机为动力的新能源。随后,电灯、电车、电影放映机相继问世,人类进入了“电气时代”。1885年,德国人卡尔·本茨成功地制成了第一辆用汽油内燃机驱动的汽车。内燃机的发明推动了石油开采业的发展和石油化学工业的产生。1870年,全世界开采的石油只有80万吨,到1900年猛增至2000万吨。

那么,“能源革命”是从什么时候开始提升经济整体的生产效率的呢?因为历史比较久远,美国的数据就不够用了,这里我们可以看一下老牌资本主义强国英国当时的情况(见下图)。从数据中可以清晰地看到,英国的全要素生产率增速从1910年开始回升,相较于普遍认可的第二次工业革命开始的时间晚了约40年,这个过程一直持续到大约1970年,跟前述美国生产率的变化情况是相似的。而另一方面可以看到,大约从1870年开始一直到1910年,英国的生产率增速是不断下降的,出现了“创造性毁灭”的过程。

“信息革命”出现后对生产率影响的路径出现了同样的情况,1946年由美国军方定制的世界上第一台电子计算机“电子数字积分计算机”(ENIAC)在美国宾夕法尼亚大学问世,之后50年代出现了只有大型商业机构才能负担得起“第一代计算机”,60年代使用晶体管代替真空管出现了“第二代计算机”,60年代末70年代初有了集成电路的“第三代计算机”,到1975年第一款微型计算机Altair8800问世。1965年仙童半导体公司研究开发实验室主任摩尔提出了“摩尔定律”,语言半导体芯片上集成的晶体管和电阻数量将每年增加一倍[4]。

在经历了整个70年代的生产率停滞甚至衰退之后,美国人对于信息科技提升生产率的说法是非常失望的。1987年,诺贝尔经济学奖得主罗伯特·索罗(基本可以称得上是经济增长理论之父了),提出了一个著名的观点:“IT产业无处不在,而它对生产率的推动作用却微乎其微”(Computers everywhere except in the productivity statistics),被称作是索罗悖论或者是生产率悖论(Productivity Paradox)。可见从科技创新到生产率提升是何等缓慢,由信息科技带来的生产率提升要到80年代后期才出现,在1995年以后出现了加速。

3,科技推升生产率的必要条件和共同特征

回顾“能源革命”和“信息革命”的历史过程,他们的共同特征是什么?或者说,一项科技革命能够大幅推升全社会生产率,他背后改变的东西是什么?这个共同特征应该是两个,一是生产要素的投入价格大幅降低,二是生产要素的使用量大幅增加,当然这两者必然是互为条件的。导致的结果是生产要素可以以更加“高密度”的方式投入生产,从而提高生产率。

因此,一项科技创新能否使得生产要素以更加“高密度”的方式投入生产,是判断创新能否大幅推升生产率的重要依据。

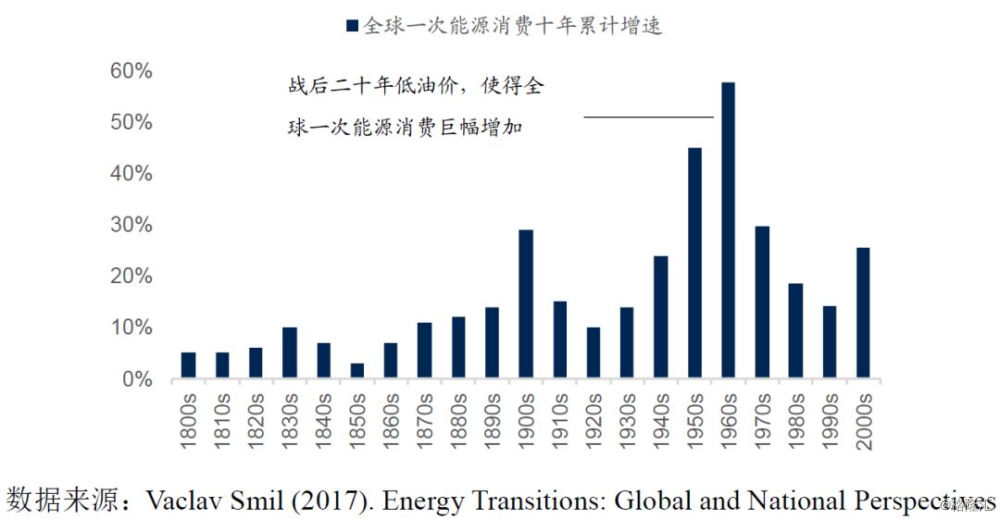

英国石油公司(BP)提供了一组长期原油价格的数据,这组数据从1861年至今,价格经过了通货膨胀调整,以2018年的美元价格为基准,使得我们可以剔除物价变动的影响来观察原油价格的变动趋势。根据BP的统计,按照目前(2018年)的价格水平计算,从1950年到1973年第一次石油危机爆发之前,原油的平均价格只有15.7美元一桶。请注意,这是按照目前物价水平计算的结果,当时实际的原油价格在1.8美元一桶,低于此前和此后的任何一个年代。换言之,按可比价格计算,战后二十年的原油价格只有目前的四分之一。

低油价下,全球能源消费在战后二十年内大幅攀升,五十年代和六十年代全球一次能源消费的累计增速分别达到45%和58%,超过此前和此后的任何一个年代(参见下图)。因此,战后极其廉价的能源供给是美国生产率不断提高的重要保证,而七十年代的两次石油危机终结了这一切。

信息科技的情况如何?先看价格的变化,下图报告了美国劳工统计局计算的半导体及其相关产业的生产者价格指数,这个指数从1967年开始时间比较长。从图中一眼就可以看到一个重要的拐点发生在1995年左右,是的,1995年以后美国半导体产品的价格大幅下降,是导致后续美国出现“新经济”(高增长、低通胀)和“互联网泡沫”的重要因素。而大概从2012年开始,半导体产品价格下降的速度开始趋缓了。

而从信息设备的投入和使用情况来看,这里我们使用信息数据处理设备的资本存量占全部设备资本存量的比例来度量,我们注意到大致在2000年前后,信息设备的资本存量占比(或者可以理解为生产端的渗透率)达到了一个高点,之后没有再进一步上升。

结合前述美国生产率的变化情况,我们认为,大致上在2000年前后,由美国自身“信息革命”ICT产业驱动的生产率提升已经接近尾声,而后在中国全面加入全球产业链之后,从另一方面降低了美国生产投入要素的价格,这或许是2005年之后美国生产率能够不断增长(对比英国已经基本不增长)但增速下降的重要原因。

所以,本文的第二部分想要讨论,生产率的变化如何影响全球化的分工,全球化发展至今面临的困境又是什么。

二、生产率变化下的全球化分工

1,全球化分工是生产率提高的诉求

不同国家间为什么要通过国际贸易来进行全球化的分工?解释全球化分工行为最著名的理论是“比较优势理论”。早在19世纪初,英国经济学家大卫·李嘉图在其代表作《政治经济学及赋税原理》中提出了比较成本贸易理论。比较优势理论认为,国际贸易的基础是生产技术的相对差别,以及由此产生的相对成本的差别。每个国家都应集中生产并出口其具有"比较优势"的产品,进口其具有“比较劣势”的产品。

因此,从本质上说,国际贸易是一个相互得益的过程,以国家作为主体来看贸易的结果是要好于非贸易的,是双赢的,也就是“帕累托改善”的,否则就没有参与国际贸易的必要了。

而在这个过程中,你会发现,一般往往在科技进步推动生产率大幅提升的时候,各个国家对于全球化分工的诉求会更强,因为生产率大幅提升后,需要更加广阔的市场、更加多的劳动和资本要素投入,这个时候更加高度的国际分工可以得到更加丰富的生产产出。所以说,全球化分工是生产率提高以后的诉求,而全球化分工可以充分利用科技创新带来的先进性,进一步提升全球的生产率。

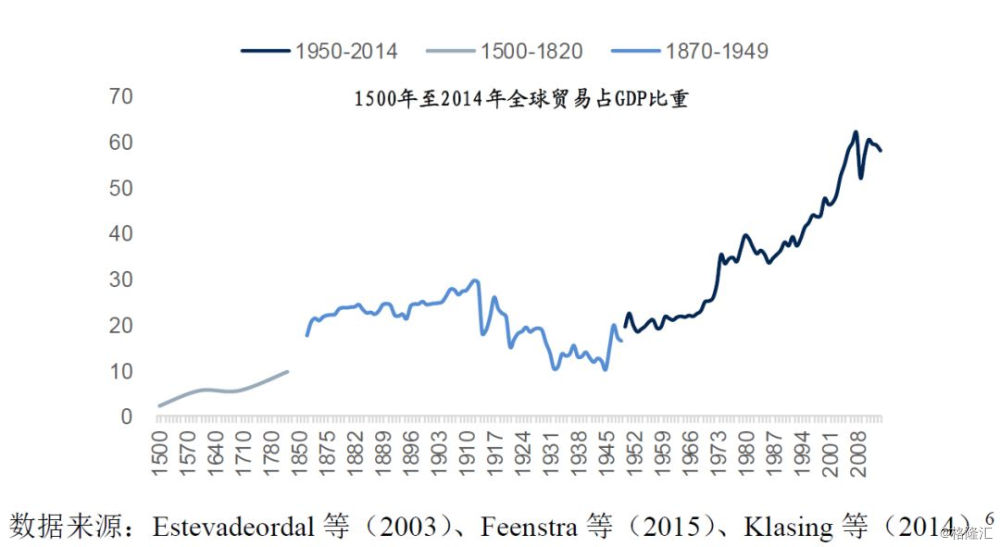

回顾过去五百年的国际贸易兴衰历程,以全球进出口贸易总额占GDP比重来度量国际贸易的繁荣程度(见下图),可以发现,每每都是当领先国家科技创新带动生产率大幅提升后,国际贸易和全球化能够更进一步,达到一个新的高度。二战以后全球贸易占GDP的比重出现过两次快速上行期,一次是在60年代“肯尼迪回合”[5]谈判后,另一次大约是在1994年世界贸易组织(WTO)正式取代关贸总协定(GATT)之后。

从时间上看,二战后两次全球贸易占GDP的比重的快速上升期,都是发生在美国生产率大幅提升之时。因此,我们认为,二战后之所以全球化能够高度发达,背后的经济原因就是各国国家对于生产力发展的诉求,而反过来,全球化分工又促进了生产率的提高。基于理性的假设,否则你很难去解释为什么从一战到二战间主要国家纷纷加征关税抵制全球化分工,而到了二战以后又突然都愿意参加到这个体系中来了。人还是那些人,只是背后的客观因素变了。

国际贸易以越来越精细化的全球化分工来尽可能地提高生产效率。近年来,越来越多的事实表明,由于信息成本和运输成本的持续下降,生产的过程愈发呈现出“跨国碎片化”的特征。这从根本上改变了国际贸易的本质,即从“商品贸易”转向了“生产任务和活动”的贸易。生产者在价值链序列生产过程中附加价值,以中间品形式传递到下一个生产者,经过多阶段生产和多次跨境交易,最后到达最终需求者。这就是所谓的“全球价值链”(Global Value Chain)的出现,全球价值链的兴起,极大地改变了全球的生产格局和贸易本质。

高度专业化分工的“全球价值链”生产模式在带来生产效率大幅提升的同时,也带了很多国际贸易间的摩擦,造成这些摩擦的一个重要原因就是因为“全球价值链”的生产模式,使得国际贸易间双边总值出口和双边增值出口之间存在显著差异。在全球价值链背景下,中间投入品往往多次跨越关境,这意味着总额贸易数据包含了大量重复计算,因此出口总额夸大了实际出口中的国内增加值。总额贸易统计数据扭曲了人们对国际生产一体化特性和特定国家在国际市场上的角色的认知,这反过来又可能导致世界贸易体系的紧张局势,增加了贸易的摩擦。

无论如何,全球化的国际分工给全球经济带来了好处,但近年来也确实看到了越来越多的“逆全球化”声音,贸易保护主义层出不穷,这或许不仅仅是因为某一个领导人造成的偶然现象,而是背后有着更深层次的内在原因。

2,逆全球化的困境:效率与分配

逆全球化不仅仅是一个直观感受,从统计数据上也能够明显看出,按照世界银行的统计口径,全球商品贸易占GDP的比重在2008年达到历史最高的51.5%之后,便开始回落,到2017年下降至44.5%。金融危机以后,全球贸易的发展整体是停滞甚至有所倒退的。

我们认为,造成逆全球化的原因可能主要有两个,一个是生产效率问题,另一个是收入分配问题。

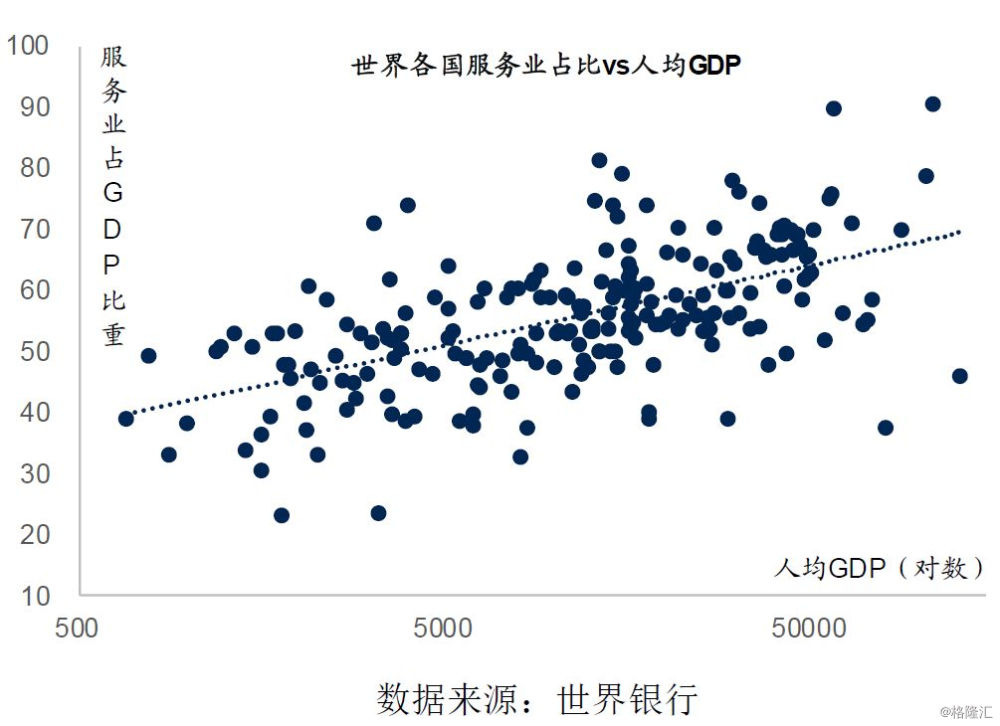

首先是生产效率的问题,如前所述,全球化分工生产的目的是为了提高生产率,但是随着服务贸易比重的越来越大,这个难度越来越大。经济发展的一般规律就是随着人均GDP水平的不断提高,第三产业服务业占GDP的比重不断上升。从国际贸易和全球化分工来看,服务业的占比也在越来越大,根据最新的研究成果,将世界视为一个整体时,在总产值贸易核算中,制造业出口占总出口70%左右,服务业占20%左右。相反,增加值贸易核算体系下,制造业和服务业增加值出口占全世界增加值均为40%左右[7]。

相比于制造业,服务业的一个重要问题就是生产率很难提升。我们经常听到一句话,叫做第三产业服务业吸纳劳动就业能力强,这是说的事情的好的一面,这句话换个说法其实就是第三产业的劳动生产率提高得很慢,所以为了实现产出增长,就需要更多的劳动力投入。举个例子来说,对于一个钢铁工人而言,如果更换一台更先进更高级的高炉,产量一定会大幅增加。但对于一个第三产业从业人员而言,比如说我们所从事的金融业,你就是把大楼翻得再新、空调用得再好、办公电脑顶配,产业能够提高的空间也非常有限。

第二个问题就是收入分配的问题了,这也是对全球化反对意见中说得最多的一条,全球化虽然使得国家作为整体受益,但对不同阶层的分配是完全不同的。全球化的过程中,生产要素不断向生产效率最高的地方集中,结构转型中,本国优势生产部门强者愈强,而低效率的劣势生产部门则被替代转移,这无疑必然会扩大收入分配的不平等。从历史数据来看,大概从20世纪80年代开始,伴随着全球化的不断扩大,全球收入分配的差距在不断扩大,这个趋势在发达国家中以美国尤为明显,美国前1%人群收入占总收入的比重从10%左右上升到目前的20%左右,收入分配不平等达到了1912年以来(也是有数据以来)的最高水平。

但是单纯的收入分配问题应该还不至于导致逆全球化的思潮,过去几十年收入分配差距一直在扩大,为什么最近几年才有那么多的逆全球化声音?!美国制造业的岗位过去几十年一直在流失,为什么以前都觉得是好事,现在反过来又变成坏事了呢?!主要原因就是收入分配叠加的另一个问题,就是前面所说的,全球化带来的好处开始边际递减了,生产率大幅提高之时,蛋糕在不断做大,大家更加关注增量,分配问题也就暂时过去了。但一旦增量减少或者没有了,大家就会更加关注分配问题。

三、科技周期视角下的资本市场

1,成长股(科技股)行情的驱动力

讨论成长股之前,首先要下个定义,就是这里讨论的成长股主要指的就是科技股,而不仅仅从上市公司的成长性来看,类似消费、金融的这些A股市场中也一般不把他们作为成长股讨论。

对于科技股行情的驱动力以及触发条件[8],我们想谈如下两点看法:

第一,虽然毋庸置疑科技创新代表未来的方向、科技进步是人类前进的伟大动力,但科技股行情真不是一直都有的。A股市场最近的一次科技股大行情发生在2013年至2015年,因为时间距离现在比较近、行情涨幅非常惊人,难免让人时时刻刻有种难舍难望的情怀,很多人始终在等待某一天市场风格突然切换。

但回顾A股历史你会发现,自1991年有A股市场以来,正儿八经地说科技股行情大概只有两次,一次是1999年519行情开始一直到2000年3月,2000年二季度以后A股市场仍在大涨,但已经完全不是科技股的行情了,那波行情中比较有名的股票像上海梅林、综艺股份、亿安科技等。另一次就是2013年到2015年这波行情,大家印象非常深刻。

那中间十几年时间呢,似乎没有科技股什么事?2002年是汽车股的“元年”,2003年是“五朵金花”[9]行情,2004年是“煤电油运”行情,2005年以后银行股开始唱主角,号称永不凋谢的成长股,2008年危机后2009年是“煤飞色舞”[10]行情,2010年是制造业投资的顶峰工程机械一枝独秀,2012年底又是银行和地产,2013年到2015年是中小创行情,2016年两次熔断后至今是所谓的“漂亮50”行情。

第二,科技股行情的爆发与宏观经济和经济政策关系不大,主要取决于自下而上的行业逻辑。市场中常常有一种说法,说流动性好的时候炒估值科技股表现更好,流动性不好的时候价值蓝筹表现可能更好。还有一种类似的说法是,经济比较好的时候价值蓝筹表现更好,经济不好的时候科技成长表现更好。

这两种说法咋一听来都似乎挺有道理,但都经不住经验证据的检验。我们举两个例子,一个是所谓流动性好的时候科技成长表现更好,这个主要指的就是2015年的市场行情,但不要忘了,2009年也是流动性巨好的年份,四万亿后出现了天量信贷,那一年的行情特征是资源股“煤飞色舞”和消费股“家电下乡”。第二个例子是对比2013年和2017年,2013年“钱荒”市场资金很近利率大幅上行,股市行情特征是创业板明显跑赢主板,当时的说法是“因为钱少,钱少炒不动大票,所以只能炒小票”。同样的故事到2017年就变了,2017年也是利率大幅上行,但行情特征是“漂亮50”,市场给出的说法是“因为钱少,钱少不能乱炒,所以只能炒确定性比较强的”。同样的一件事情,正反都可以说,只能说明这个逻辑完全不成立。

我们之前回溯过美股从1925年到2018年大小票的相对收益变化,限于篇幅这里不具体展开细节,感兴趣的读者后续我们可以进一步交流,一个基本结论也是大小票的相对收益变化与宏观经济关系不是太大。美股从1970年到1972年走出了“漂亮50”行情,是一个典型的大票风格行情,1973年经济衰退全部下跌,1974年经济复苏后一直到大概1982年,将近整整八年时间都是小票风格行情,这中间利率在一路上行,经济基本面有好有坏有衰退有复苏。

因此,我们认为科技股系统性行情的驱动力主要来自于自下而上的行业逻辑,A股市场中过去两次的大行情前一次的背后是互联网革命,后一次的背后是移动互联网革命。

2,创新颠覆、效率提高、垄断集中

科技进步对经济发展和社会生活的影响是依次递进的,他首先发展的是科技自身作为一个经济部门的中产业,比如前述的“能源革命”和“信息革命”,科技创新本身就塑造了一个新的产业。其次是科技创新扩散到其他各个行业被广泛应用,改变了人类社会的生活方式,那些洞察先机的人已经为我们构建起了便捷的生活圈,典型的比如互联网成就了电商。最后科技创新会影响社会的财富分配。

从这个角度看,我们把科技创新对于经济和产业的影响归纳为“三个阶段”:暨创新颠覆、效率提高、垄断集中,不同阶段中经济发展和资本市场的表现都是不同的。

在第一个阶段“创新颠覆”中,科技创新带来了新的技术、新的产品、新的市场,这是一个打破旧有的瓶瓶罐罐、但新的生产模式尚未完全确立的过程。这个阶段中往往资本市场都是小公司会跑赢大公司,因为大家对商业模式、技术路线都还没有看清楚,小公司看起来创新活力更大市场前景更加广阔。典型的情况如余额宝刚诞生时,你搞不清楚到底余额宝能不能干趴传统商业银行;新能源汽车出现时,你搞不清楚到底是上汽干过蔚来还是蔚来干过上汽;网约车出现时,Uber和滴滴能不能完全颠覆出租车说不太清楚等等。但无论如何,大家喜欢拥有新技术、新产品、新市场的小公司,这就是颠覆。

在第二个阶段“效率提高”中,通过一系列市场的竞争和考验,新的商业模式和技术路线优胜劣汰已经能够看出端倪。此时是小公司逐步成长为大公司,体现在宏观经济层面,我们会看到科技创新带动整体生产率提升,体现在企业财务层面,公司的盈利能力(ROE)会稳步提高。这个过程中,可能并不会有太显著的小票行情或者大票行情,有些小公司会成长起来,同时很多小公司会被市场淘汰。从A股市场的历史经验来看,我们看到包括家电、房地产等很多行业的龙头公司大致都是在2008年到2010年这个阶段中,企业的盈利能力(ROE)出现了大幅的系统性上升。

在第三个阶段“垄断集中”中,科技创新的利好边际上开始减弱,整个经济社会的生产率提升速度开始趋缓。成为优胜者的大公司市场份额不断扩大,行业集中度不断提高,垄断开始逐步出现。这个过程中会出现明显的大票行情,优秀的大公司能够维持持续稳定较高的盈利能力(ROE)。因为科技创新的力量在减弱,创新颠覆变得很困难,在传统领域进行存量博弈,大公司在规模效率等各个方面都要明显优于小公司。这些能够实现垄断集中的优质龙头企业,成为了资本市场的“核心资产”,在传统领域存量博弈中,他们已经很难有对手了。

3,“三低”环境与潜在变局

那么当前我们处在科技周期的哪个阶段?从前述分析中,我们感觉当前科技创新对生产率提升的作用正在边际减弱,我们或正处在前一轮科技创新高潮过去、后一轮科技创新高潮未至的中间休整期。因此,从当前全球经济和中国经济的情况看,我们可能正处在“垄断集中”的阶段。

这个阶段的科技变化会对经济周期产生什么影响?我们认为,可能出现的一种情景就是“三低”,暨低增长、低通胀、低利率。科技创新对生产率提升的作用减弱,无疑将使得全球经济增速中枢下降,这一点我们从2010年以后已经明显看到了。低增长下整体社会的总需求减弱,但不同于“能源革命”后70年代发生的“石油危机”,本轮“信息革命”中生产要素的价格很难看到类似的大幅上涨。这意味着我们未来在一段相对较长的时间内,很有可能看到全球经济持续的低增长和低通胀的出现。

低增长和低通胀背景下,将会出现一个低利率的环境。由此,我们对未来中国的资本市场可以做出两个推论,一是利率有可能会进一步下台阶甚至创新低,较长时间内维持低利率。二是长期低利率将使得权益资产的估值提升,特别是那些能够实现“垄断集中”、盈利能力持续稳定的优质龙头公司。

那么这种情况在什么时候可能会被打破?“核心资产”在什么条件下可能优势不在?我们认为最大的变数可能就在于经济波动的加大时,增长的或者通胀的。从直观上讲,大家现在之所以愿意给龙头企业很高的估值,不是看重他的盈利成长性,而是看重他的盈利稳定性,也就是我愿意假设他有一段很长时间稳定高盈利,所谓的坡道够长。

那这个盈利稳定性又是从哪里来的呢,无疑是靠宏观经济低波动来实现的。宏观经济的波动率越小,龙头企业的优势越稳固,盈利的稳定性越强。一旦宏观经济的波动率起来,无论是向上还是向下的波动,都会打破这一切。如果是向上波动,经济拐点出现进入到新一轮的上行周期,可能会出现更过成长性更好的企业,此时稳定性的价值就没有那么大了。如果向下波动,经济出现衰退,龙头企业的盈利也很难稳住,就会失去因为确定性得到的估值溢价。

四、全文主要结论

上述我们讨论了科技周期对于生产率、全球化分工以及资本市场的影响,现将全文的主要结论概括如下:

第一,虽然科技创新是时时刻刻都在发生的,但不同的技术进步对于生产率提高的影响是非线性、非匀速的,这就使得会有“科技周期”的出现。二战以后全球生产率出现过两次快速上升期(50-60年代、80年代到2005年),和两次生产率增速放缓期(70年代、2005年至今)。两次“科技周期”分别对应的是“能源革命”(长期低油价)和“信息革命”。

第二,以信息技术产业为核心的科技创新对于生产率提高的影响正在边际减缓,我们或正处在前一轮科技创新高潮过去、后一轮科技创新高潮未至的中间休整期,这集中体现在信息技术设备的渗透率已经接近顶峰、半导体产品的价格下降速度明显趋缓。生产率增速的系统性下降,使得全球面临经济低增长的问题。

第三,全球化分工是生产率提高以后的诉求,而全球化分工可以充分利用科技创新带来的先进性,进一步提升全球的生产率。当前全球化分工面临着两个问题,一是随着服务业占比不断提高,生产率进一步提升的难度越来越大。二是在生产率提不高、增量不断减少的情况下,全球化带来的分配问题就日益受到更多的关注。因此,逆全球化的思潮在下一轮科技革命高潮来临之前,很难得到妥善解决。

第四,我们把科技创新对于经济和产业的影响归纳为“三个阶段”:暨创新颠覆、效率提高、垄断集中,不同阶段中经济发展和资本市场的表现都是不同的。当前我们或正处在“垄断集中”阶段,这使得宏观经济环境出现了“三低”的特征,暨低增长、低通胀、低利率。“三低”特征下,预计未来我国利率显著下降甚至创新低、盈利稳定的权益资产估值显著提升。

第五,目前市场给予“核心资产”的高估值,不是看重他的盈利成长性,而是看重他的盈利稳定性,所谓的坡道够长,而这种稳定性的前提是宏观经济处于低波动状态。一旦经济波动加大,不管向上还是向下,都有可能打破“核心资产”的估值溢价。向上波动会出现更有成长性的机会,向下波动可能使得稳定性不复存在。

注释:

[1]影响生产率的因素还包括制度、文化等。

[2]其他追赶型或者发展中国家,可以通过吸收既有技术、制度变革等方式提高生产率,因此其生产率的变化并不能完全反映最前沿科技进步的影响。

[3]此处的全要素生产率(TFP)数据采用的是Penn World Table口径,美国劳工统计局(BLS)有另一套生产率统计数据,两者数值上有区别,但整体趋势相同。

[4] 后来摩尔根据当时的实际情况对摩尔定律进行了修正,把“每年增加一倍”改为“每两年增加一倍”,而普遍流行的说法是“每18个月增加一倍”。

[5] 肯尼迪回合是指在“关税及贸易总协定”主持下于1964年5月起在日内瓦进行的一系列国际贸易谈判。这轮谈判历时三年多,商定从1968年起的五年内到1972年1月1日完成,涉及关税减让商品合计达60000项之多,平均降低关税35%。这轮谈判是截至当时关贸总协定所主持的所有谈判中最广泛、最复杂的一次,共有占世界额约75%的54个国家参加。

[6]Estevadeordal, A., Frantz, B., & Taylor, A. (2003). The Rise and Fall ofWorld Trade, 1870-1939. The Quarterly Journal of Economics, 118(2), 359-407

Feenstra,Robert C., Robert Inklaar and Marcel P. Timmer (2015), "The NextGeneration of the Penn World Table" American Economic Review, 105(10),3150-3182

Klasing, Mariko J. andMilionis, P. (2014). "Quantifying the Evolution of World Trade,1870-1949". Journal of International Economics 92(1), pp. 185-197

[7] 数据来源:Robert C. Johnson, Five Facts about Value-Added Exports and Implications for Macroeconomics and Trade Research, Journal of Economic Perspectives, Vol.28, 2014, P119-142.

[8] 当然这里所说的科技股行情指的是整体性行情,个股以及一些结构性行情可能时时刻刻都有。

[9] 2003年的“五朵金花”是指钢铁、汽车、石化、能源电力、金融这五大板块。

[10] “煤飞色舞”指煤炭和有色金属板块。