下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张奥平

来源:如是资本

截止2019年6月30日,中国A股上市公司共计有3649家, 6月27日、28日召开的第十八届发审委2019年第66次-68次工作会议上,5家企业上会, 3家过会,2家被否。截至以上5家公司首发审核结果出炉,第十八届发审委共审核企业53家,46家过会,通过率86.5%。新一届发审委上任之后,过会率大幅提高,过会率的攀升暗示着IPO的监管思路已经悄然转势,A股IPO进入了“即报即审、即审即发”的新常态。此外,随着科创板相关规则的落地以及上交所接连公布出的科创板受理企业名单,科创板时代正式来临。从科创板及注册制改革内容来看未来A股IPO的趋势。在注册制作为新股发行制度下,上市门槛不再是“唯业绩论”,并逐渐开始放宽财务指标要求。因此,未来整个A股市场的新股发行标准中,都不会再对财务指标设置过多的硬性要求,转向对企业实现市场化的市值要求。

2014-2019年上半年A股整体IPO回顾

从2014年开始,我国A股IPO可以分为以下六个阶段:

第一阶段(2014.01-2015.06):IPO企业数量逐步提升

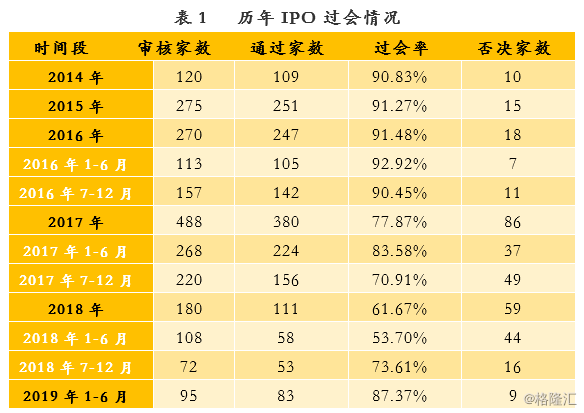

因国内外金融市场波动较大,我国股市在2012年9月再次跌破2000点,10月IPO正式暂停,直至2014年1月才再度重启。重启后当年有109家企业成功过会,并有124家企业成功通过IPO募资,数量开始稳步回升。而2015年6月发生股灾,使得IPO再度被叫停。

第二阶段(2015.06-2016.12):IPO企业数量平稳提升

2015年底IPO再度重启,开始明显加速,当年251家企业成功过会,223家企业IPO募资成功。2016年较2015年相对平稳,共计247家企业实现IPO。

第三阶段(2017):IPO企业数量巅峰时期,创历史新高

2017年全年IPO数量高达380家,有438家企业IPO成功募资。过会企业较2016年的247只增幅达53.85%,IPO募资企业数量增幅则达到92.95%,创造了历史新高。融资额达2301.09亿,较2016年的1496.08亿上涨53.81%,为6年来的新高。

第四阶段(2017.11-2018.06):IPO企业数量及过会率大幅下降

2017年10月,十七届发审委IPO审核逻辑转变,上市家数开始大幅下降。2018年上半年,发审委共审核企业108家(不含取消审核),较去年上半年减少了59.7%;另外有58家企业过会,过会率仅为53.7%。上半年,被否决44家,6家暂缓表决,10家取消审核,IPO被否率为40.74%。

第五阶段(2018.07-2018.12):IPO审核数量大幅下降,过会率逐步提高

2018年下半年,十七届发审委共计审核企业72家,较上半年减少33.33%,较去年同期减少67.7%。其中53家企业过会,15家被否,4家暂缓表决,过会率达73.6%,超上半年过会率近20%。在今年IPO严审常态化下,18年下半年尤其是11月和12月份过会率大增,显示出上市企业质量有效提高,IPO“堰塞湖”现象得到有效缓解,市场暖春信号释放。

第六阶段(2019.01-2019.06):IPO数量回升,审核速度加快,通过率增高

2019年上半年,证监会共计审核企业93家,较18年下半年增加29%。其中81家企业过会,9家被否,3家暂缓表决,过会率达87.09%,超18年下半年过会率13.49%。在18年IPO严审常态化之后,19年上半年过会率大增。

资料来源:Wind,如是金融研究院,如是资本

资料来源:Wind,如是金融研究院,如是资本

(注:按股权融资统计,2018年通过IPO成功募资企业家数为105家(2019年上半年为64家);按发审委审核通过结果统计,2018年IPO过会企业家数为111家(2019年上半年为81家)。)

1、2019年 IPO过会企业结构分析

板块分布:

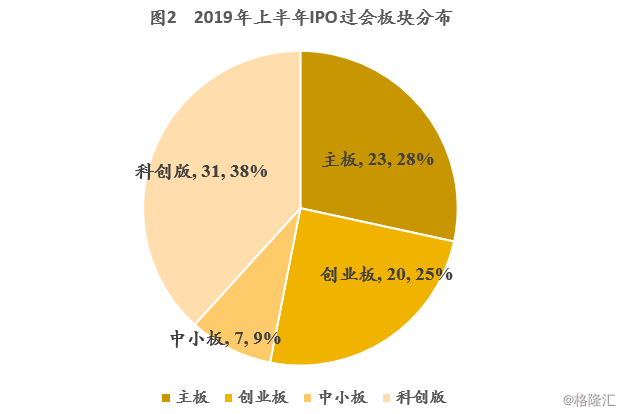

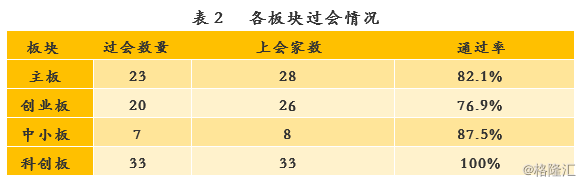

2019年主板有23家企业实现IPO,2家未通过,3家暂缓表决、待表决,过会率为82.1%;创业板有20家企业成功过会,6家未通过,过会率为76.9%;中小板仅有7家企业过会,1家未通过,过会率达87.5%;科创板全部成功过会,共有33家企业,通过数量和上会数量皆为四个板块最高。

资料来源:Wind,如是金融研究院,如是资本

资料来源:Wind,如是金融研究院,如是资本

行业分布:

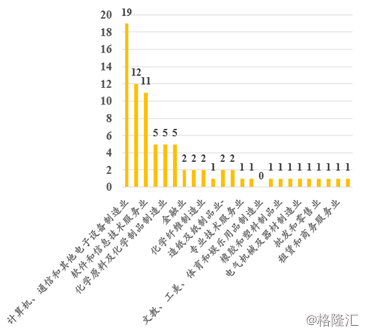

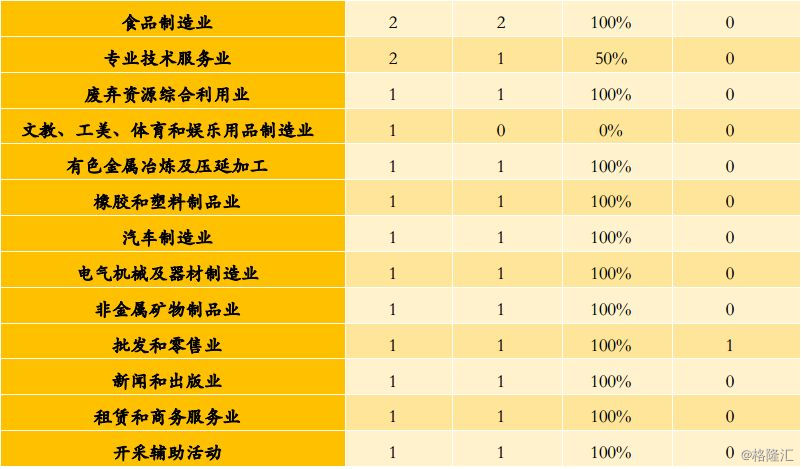

在所有申报IPO的行业中,根据上会企业数量排序,计算机、通信和其他电子设备制造业上会企业数量最多,为21家,行业过会率为90.48%;其次是专用设备制造业,上会企业数量达15家,过会率为80%;再次是软件和信息技术服务业,上会企业数量为12家,待表决1家,过会率暂为92.3%;通用设备制造业、化学原料及化学制品制造业上会企业数量均为6家,过会率均为83.3%。

图3 2019年上半年各行业IPO过会情况

资料来源:Wind,如是金融研究院,如是资本

资料来源:Wind,如是金融研究院,如是资本

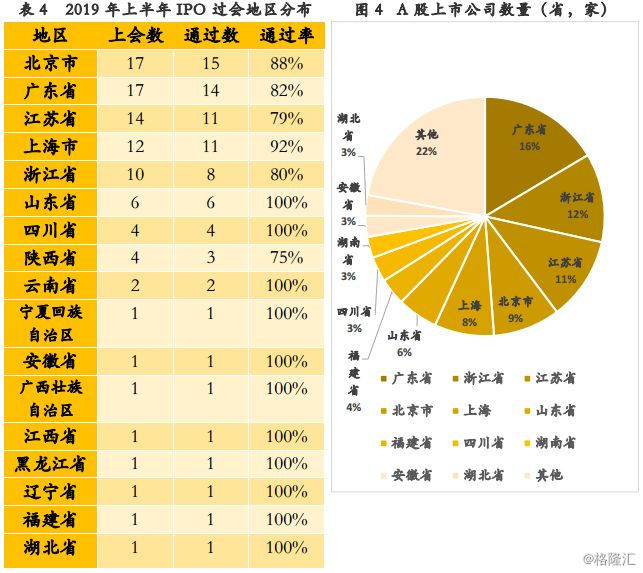

地区分布:

2019年上半年A股IPO分布在全国17个省市自治区,以北京、广东和江浙沪为主。从IPO上会家数来看,北京市、广东省最多为17家,江苏省和上海省紧随其后,分别有14家和12家。从IPO过会企业家数来看,北京市以15家居首位;广东省其次,为14家。山东省作为有多家上市公司的“A股IPO企业大省”,今年上半年上会数仅有6家,但6家企业全部成功过会。江苏省虽有11家企业IPO上会,但其过会率仅为79%。

截止2019年6月30日,A股上市企业3649家中,广东省上市公司最多,远高于其他地区,2-6名分别为浙江省、江苏省、北京、上海、山东省,与2019年上半年IPO过会地区分布情况大致相似。

资料来源:Wind,如是金融研究院,如是资本

2、2019年上半年IPO被否企业分析

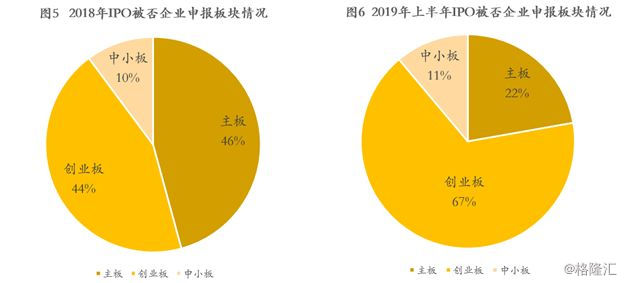

申报板块及排队时间:2019年上半年共计9家企业被否,其中创业板最高多达6家,主板2家,中小板1家,科创板全部通过。从上会企业数目来看,与2018年被否情况对比,2019年主板被否偏少。

资料来源:Wind,如是金融研究院,如是资本

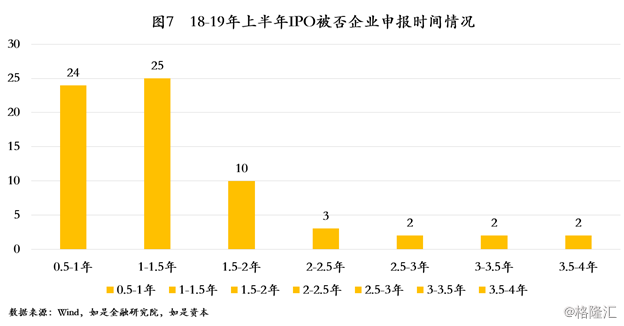

从企业IPO排队时间来看,被否企业排队时间明显加快。1年内审核被否的企业数量为24家,1年到1年半内被否审核数量为25家。IPO“堰塞湖”问题,伴随着企业审核质量的提高逐步消退。

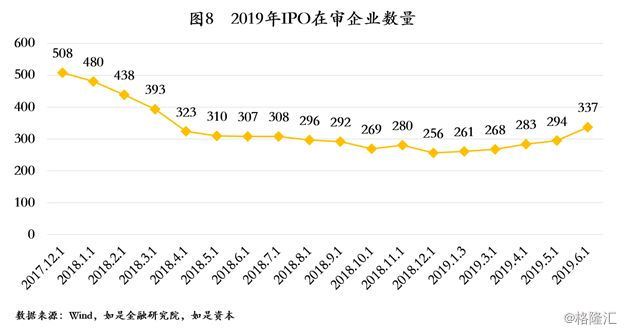

从排队企业数来看,再审企业的总数较2018年初出现明显下降。2018年全年新增受理企业持续不断下降,从2017年年底的508家,到2019年年中的337家,下降数量明显,IPO“堰塞湖”现象明显消退。

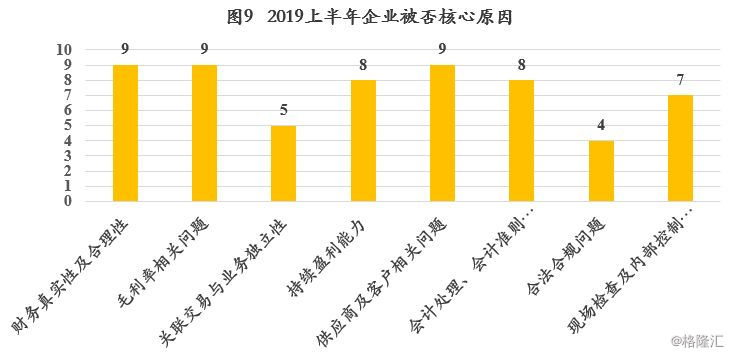

企业IPO被否主要原因:从2019年被否企业问题及审核结果情况来看,发审委关注重点仍集中在:财务真实性及合理性、毛利率相关问题、关联交易和业务独立性质疑、持续盈利能力、供应商&客户相关问题、合法合规问题、内部控制规范性问题、员工问题、股权相关问题。

资料来源:Wind,如是金融研究院,如是资本

其中有9家涉及财务真实性合理性质疑:主要包括营收与费用匹配性、销售费用逐期减少、人为调节利润质疑、收入增长与固定资产增加不匹配、放宽信用政策的行为提高收入质疑等问题;

9家涉及毛利率相关问题:主要包括毛利率低于或高于同行业、某种毛利率与其他相比差异大、毛利率变化趋势与同行业不一致、某种毛利率高于或低于另一种毛利率等问题;

5家涉及关联交易和业务独立性质疑:主要包括关联交易逐年增长、与关联方交易金额占同类业务比重、交易价格公允性、与经销商与管理商联营商是否存在关联关系、关联方大额无息资金拆借等问题、同业竞争或利益输送等问题;

8家涉及持续盈利能力相关问题:其中主要包括管理能力、竞争优势和核心竞争力影响、不同招投标方式是否影响、营收净利大幅下滑、与重大客户约定协议是否可持续、贸易政策影响、是否面临反倾销、反补贴等问题;

9家涉及供应商&客户相关问题:主要包括供应商与客户集中度较高、第一大客户和供应商重合、经销商刚成立即成为发行人经销商、经销商是否取得相关证照、与重要客户与供应商合同有效期到期后继续开展合作是否存在风险等问题;

4家涉及合法合规问题:主要包括业务资质/业务授权、环境保护方面问题、未按照规定办理外汇登记前多次向境外股东利润分配、划拨土地实际用途合规性、诉讼纠纷(常见如专利及商标诉讼)和权属纠纷等问题;

7家涉及内部控制规范性问题:主要包括固定资产管理、分包合同管理、招投标管理、收入确认等方面存在薄弱环节、内部控制制度是否有效执行等问题;

3、2019年上半年企业IPO募资情况(按上市日)

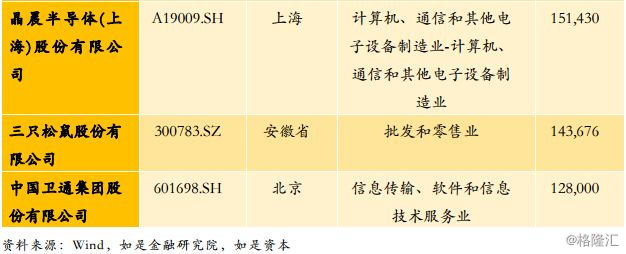

2019年实现IPO募资总额共计3,465,305万元,募资额超过20亿的公司有6家。其中排名第一的中国铁路通信信号股份有限公司IPO实现募资105亿元。

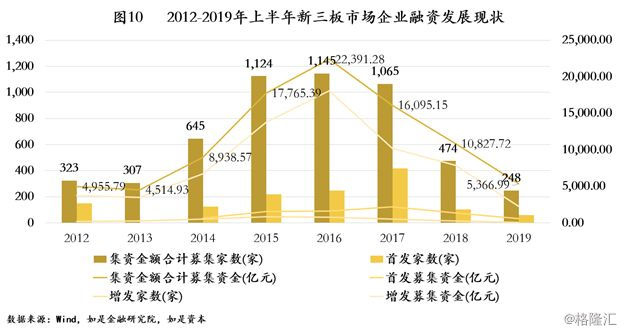

4、历史新三板市场挂牌、融资及转板情况

新三板市场自2012年扩容全国发展至2017年,企业挂牌数量及定增融资额实现快速上涨。2015-2017年,平均每年可实现1300亿以上的股权定增融资。但进入2018年后,企业挂牌数量及定增融资额都出现了明显的下滑,19年上半年募集资金和企业家数都未能回暖。

2019年下半年A股市场IPO展望

1、企业IPO“堰塞湖”将彻底消退

自2016年11月IPO审核速度加快以来,待审企业数量开始逐步下降。正是因为IPO此前排队企业众多且审核速度较慢,导致IPO堰塞湖问题持续存在,最高时,IPO排队企业达到了900家左右。自2016年开始,从严审核下的IPO逐渐实现发行常态化,与此同时,监管力度的加大让一些企业萌生了退意,主动撤回了申报材料,双管齐下的举措令IPO堰塞湖问题明显缓解,从2016年11月的665家逐步下降至2017年12月的484家,平均每月减少34家。至2018年9月初,IPO排队家数已经降至300家以下。2019年初,待审企业数量降至261家,因部分企业主动撤材料或被劝退等原因,待审核企业将继续减少,按当前发审监管思路,IPO“堰塞湖”问题在2019年下半年将不会再现。预计未来IPO排队时间将会继续维持在0.5-1.5年之间。

2、IPO申报企业数量增加,过会率及过会企业数量回升

2019年企业IPO平均过会率为87.09%,仅6家企业在2019年上半年被否,预计2019年下半年的平均过会率将会持续在85%左右,这是既符合金融市场新常态下监管从严的监管要求,又贴近市场预期的平衡点。6月IPO排队数环比大涨200%,新增企业数量达到77家,其中本周37家企业集中申报创业板,从目前创业板排队企业数量已经回升至208家,而整体IPO排队企业的总数已经迅速回升至接近500家。

3、科创板开启全面制度改革,市场化市值将成为上市审核重点

2018年11月5日,首届中国国际进口博览会在上海开幕,习近平总书记在开幕式主旨演讲中提出将在上海证券交易所设立科创板并试点注册制,支持上海国际金融中心和科技创新中心建设,不断完善资本市场基础制度。作为我国多层次资本市场体系的补充,上交所设立科创板极具历史性和现实性意义。科创板对我国科技创新型企业、股权投资机构等而言都意味着巨大的机遇和挑战。注册制的运行也会加快推进我国的资本市场准入制度安排预期和完善相关法律的修订。注册制作为科创板上市制度审核的核心在于强化的信息披露制度,而强化的信息披露的目的则在于给予企业合理的估值定价。这也将要求企业在A股IPO时的逻辑出现大幅改变,财务指标要求不再是上市重点审核指标,而是要求企业实现市场化的市值。此外,虽然目前A股IPO实行双轨制,即核准制与注册制并行,但科创板的落地已经倒逼A股其他板块开启了全面的注册制改革,对于企业而言,未来具有真正核心价值的企业将会受到资本市场的认可,不具备核心竞争力的企业将被资本市场所淘汰。

*感谢实习生师榕蔓(美国西北大学)对本文的贡献