下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

卤制品在中国的传统烹饪中拥有悠久的历史,是中国人最喜爱的食品之一。现在卤制品已经逐渐从传统的餐桌食品转变为休闲食品。周黑鸭的创始人于2002年在武汉开设首家门店,历经多年发展周黑鸭成为中国领先的休闲卤制品品牌,并于2016年末在香港上市。

上市后的周黑鸭继续保持高速增长,直到2018年。2018年上半年,周黑鸭营业收入下滑1.34%,全年营业收入下滑1.15%。在门店快速扩张的时期,营业收入反而下滑,反应了存量门店收入减少。故此,周黑鸭开始了一轮杀业绩的下跌过程,市值一度从最高的215亿港币下跌到不到80亿港币。

周黑鸭的业绩下滑是短期阵痛还是长期衰落呢?如果是短期阵痛,且公司的产品优势和品牌价值还在,现在无疑是比较好的参与机会;如果是长期衰落的开始,则不值得参与了。本文的主要目的是便是分析明白这点。

1

为什么只有周黑鸭销量下降

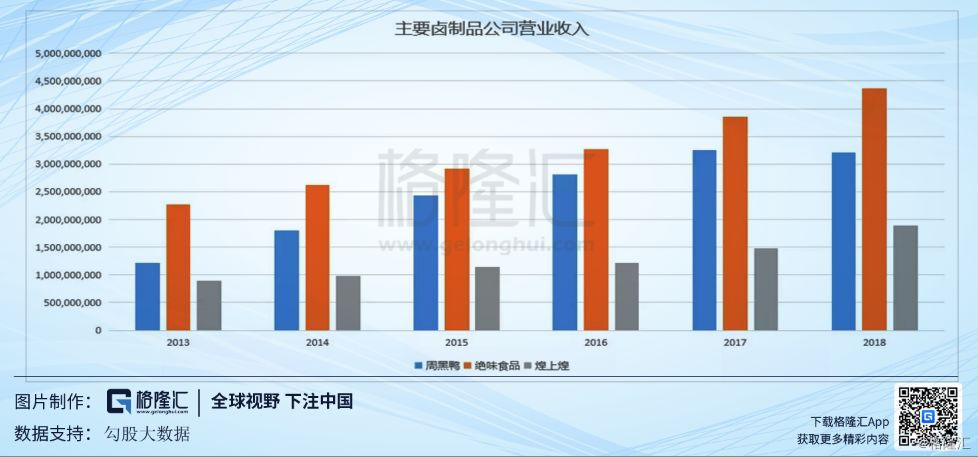

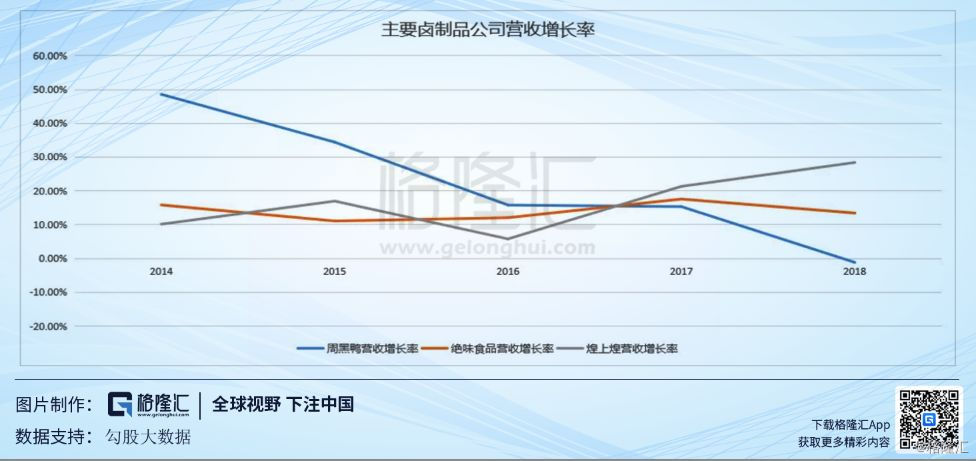

不同于周黑鸭的营收、利润双双下滑,绝味食品和煌上煌2018年仍然保持较高速增长。尤其是煌上煌通过省外门店扩张和产品线扩张,营收增长28.41%,创近五年来新高。绝味食品营收增长13.45%,近五年营收增速相对稳定。

所以,明显2018年周黑鸭销量的下降并不是由于行业原因,整体行业中的头部公司依然现较快增长。

我们认为,线上影响是有,但不应该这么大。第二点门店客流流失是确实存在的。华中地区,门店数量从2017年的448家增长到2018年的562家,门店收入却从17亿下降到16.7亿。华东地区门店数量从199家增长到225家,收入却从3.59亿下降到3.35亿。华南地区门店数量和门店收入小幅增长,华北地区门店数量和收入都表现较大幅度增长。周黑鸭的大本营华中地区的收入下降是比较致命的。

但公司推脱于门店老化,则未免不客观。我们计算各个地区门店单店收入变化情况如下:

可以看出来周黑鸭单店平均收入的下滑是全面的,普遍降幅在20%以上。2018年公司新开设门店392间,关闭131间门店,门店总数达到1288间;对比2017年的1027间门店增加约25%。

也就是说老店有客流流失,新店亦未达预期,周黑鸭在2018年是系统性的销量下滑,不能归结于某个店或者某个区域。前边也说了,行业整体并未出现下滑,那么我们应该找周黑鸭产品区别于行业的个性来探寻销量下滑的原因。

周黑鸭区别于绝味、紫燕、煌上煌和一众“夫妻店”的重要几点,一是定位为休闲食品而非佐餐食品,二是产品较为高端,三是客单价较高,四是门店多开在人流区而非生活区。这让我们想起苹果XR型号手机18年在中国的销售不达预期,其重要两个原因是较高的售价和低迷的宏观经济。那么,是不是售价较高的周黑鸭跟苹果XR一样经历了同样的周期呢?

消费者信心指数从17年末开始,下行了一年的时间。正对应公司销量大幅下滑的阶段。

光大证券的研报中说2014-2017年四年间,周黑鸭的年均涨价幅度达到11.3%;2018年周黑鸭客单消费63.66元,远大于绝味的20-30元的人均消费。周黑鸭的高价格和休闲属性,决定了产品销售有着较强的周期性,会随着宏观经济和消费者信心波动。而作为低价佐餐食品的绝味、煌上煌,便不会存在周期波动。

2

为什么周黑鸭坚守直营不做加盟模式

绝味现在已经超过10000家店了,而且预计未来每年仍将保持开店1000家的节奏;用加盟模式迅速做大,也是绝味业绩靓丽的原因。反观周黑鸭,坚守直营,18年末不过1288家店,每年新开店预计仅在300家左右。

其实周黑鸭早年间也用过加盟模式,曾一次在南昌开出11家加盟店,赚进加盟费。但随后遇到了“假货漫天,加盟店难以掌控”的局面,并且遇到了食品安全和品牌形象的问题,所以最后公司高价将店面回收。当然这是很多年前遇到的问题,以公司现在的供应链管理水平,就算是加盟也不会再出现这样的问题了。

绝味就是利用掌控供应链,管理加盟店。绝味有20个加工厂,分布在全国各个省市,供给全国万家门店的货品。以最优冷链配送距离(覆盖半径300-350公里)作为辐射半径,构建了一个“紧靠销售网点、快捷供应、最大化保鲜”的全方位供应链体系。作为快消品的鸭脖等产品,标准化程度高,也适合加盟连锁扩张,其连锁快速跑马圈地的目的在于,集中采购和集中配送,提高对供应商的谈判能力,并通过连锁门店的曝光,增加品牌的知名度,以提升坪效。加盟的模式快速、轻资产,可以在扩张过程中占得先机。

但在食品行业,加盟和代工这两点总是容易导致食品安全的问题。比如2004年6月22日一天就出现两起因食用煌上煌卤制品引起的群体性食物中毒,波及人员超250人,还被官方通报。另外在2010年国庆节期间爆出,绝味鸭脖武汉一家加盟店所售产品因储存设备不合格、大肠杆菌超标引起40余人食物中毒,其中还包括两名孕妇。

加盟的好处是可以快速做大,抢占市场,同时公司资本开支的压力较小;直营的好处是管理体系完善,保证品牌和质量,且直营的投资收益很高。绝味快速发展加盟,是肯德基的扩张模式;周黑鸭耐心做直营,是星巴克的扩张模式。我们认为,两者皆找到了适合自己的模式,盲目学习对方反而不可取。

绝味以散装品为主,价位较低,大众消费为主,需要大量的加盟店深入社区。而周黑鸭主要是以气调盒装和真空小包装为主,较高的售价和品牌形象需要较好的地段、装修、服务,高效单店是其目的。

直营模式的特征是高毛利,长期来看投资回报率也会处于较高水平。但高毛利的同时是高费用,加盟模式下低毛利的同时是低费用。上市之后的周黑鸭,并不缺乏资金,18年年报公司账上高达16亿现金且并无任何有息负债,足够公司未来扩张之用。公司股东大会决议,派息达3.26亿元人民币,占18年净利润的60%。也可以看出公司并没有扩张过程中的资金压力。

更重要的问题是,绝味等同业的门店快速扩张,会对周黑鸭形成压制吗?我们分析两者的客户群体并不一样,周黑鸭定位都市白领,绝味定位较为大众。

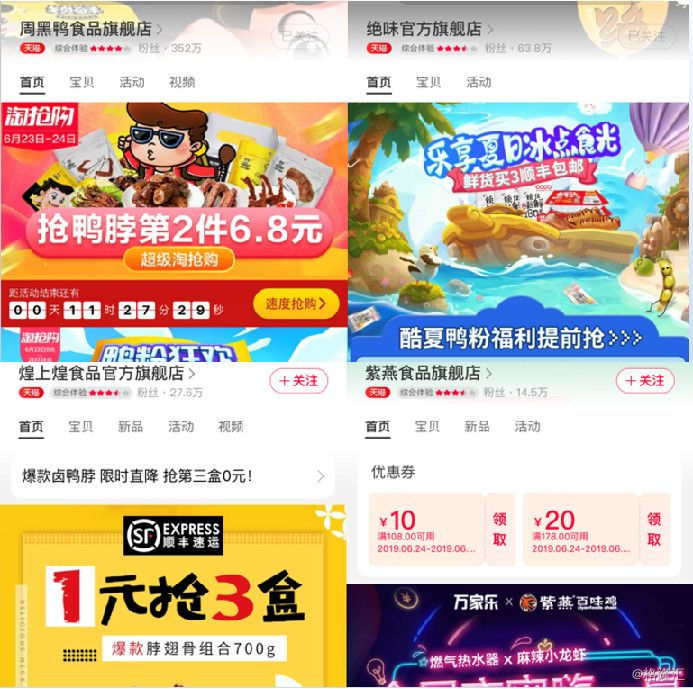

我们看周黑鸭、绝味、煌上煌、紫燕在天猫平台的粉丝量,周黑鸭粉丝数量是352万,远远大于绝味的63.8万、煌上煌的27.6万、紫燕的14.5万。从这个对比中再看出周黑鸭的休闲食品属性和网购年轻白领客户群为主,所以周黑鸭和绝味虽然是经营类似的商品但有着不同的商业逻辑。

3

逆周期投入,管理层调整,静待时机爆发

虽然公司销量萎缩,但公司在布局新产能、扩张新门店上不遗余力。2018年4月河北的工厂顺利投产,现在有湖北和河北两个生产基地。并且广东、江苏、四川及湖北四个新的加工厂也在建设或规划当中。未来能确保所有区域的市场需求。

2018年公司新开店392间,关闭老店131间,净增加261间店;对比2017年新开店313间,关闭老店64间,净增加249间店;再对比2016年新开店190间,关闭老店53间,净增加137间。公司开店速度越来越快,预计2019年净增加300间店左右,初步形成覆盖全国重要区域的布局。同时得益于河北工厂的投产,公司在华北迅速扩张。随着广东的加工厂在2019年投产,华南地区也将迎来再次快速扩张。

公司较少的加工厂,不匹配迅速扩张的门店,亦导致远距离运输成本增加;随着新工厂的投产,将有效解决这个问题,不仅降低运输成本,也能使公司有能力继续提高门店的渗透率,满足全国大部分地区对本公司“新鲜”食品的供应。

此外,2018年公司开始上线SAP系统和MES系统,加强产品加工过程中的程序、物料等管理,打造矩阵式食品安全防护网络,提供智能化、系统化的品质保障。截至2018年末,公司资本开支达4.92亿元,用于升级生产线、改善加工设施以及推出SAP系统。

不惮于逆周期加大投入,显示公司对未来依旧很有信心。在因宏观经济影响下销量下滑的时候,完成产能布局、新店扩张、完善系统,当短期扰动因素停歇之后有助于再次迎来快速发展。

不仅如此,为适应发展战略,公司上个月还进行了较大的管理层调整。程容然,曾供职于雅士利国际、施恩、鲁蒙食品、黑牛食品等大公司;周帆,系公司老员工,进入高级管理层。张宇晨,新进入公司任常务副总裁,曾在宝洁、欧莱雅等国际大品牌公司任职。郝立晓退出行政总裁一职,由公司创始人周富裕临时担任,但郝立晓仍担任公司执行董事一职。胡佳庆,公司执行董事兼副总经理,辞任公司所有职位。

公司的人才理念是“能者上,平者让,庸者下”。周黑鸭早先作为家族企业,在转向现代管理制度上颇费周章。到最后能引进大量有能力者,担任重要岗位,对公司的发展至关重要。周黑鸭是产品独特,但其成功不在于此,亦不在于创始人的个人能力,而主要在于有一个懂得运营、善于包装得团队。

今年,公司还将实行股权激励。在股价较低得时候回购,并实现股权激励,可以凝聚管理层得信心,也可以让周富裕先生摆脱大家对他“抠门”和“留不住人才”的偏见。

4

较低估值是很好的机会

我们分别看周黑鸭、绝味、煌上煌的估值:

周黑鸭的估值是非常低的,各项指标远低于可比企业,一方面是周黑鸭2018年业绩下滑的原因,一方面是香港市场的特性造成的。

投资最重要的是看到未来的变化,我们认为绝味和煌上煌30到40倍市盈率左右的估值,反应了市场对于他们将继续保持较高增速的预期;而对周黑鸭极低的估值,是反应了市场对于公司将继续业绩惨淡的预期。公司15.7倍市盈率、2倍市净率、2.64倍市销率,估值上挤压之下几乎没有水分了;再看公司3.95%的股息率,财务状况良好,股东回报也很客观。

结合我们前边分析,周黑鸭的业绩因素多是短期扰动因素造成的,品牌和产品并未受到影响。所以长期视角来看,公司依然优秀。那么,市场对周黑鸭未来继续经营惨淡的预期便有些过于悲观了。在此悲观预期之下的低估,在我们看来是参与的好机会。一旦业绩趋稳、预期转向,投资者可以收获增长+估值回归的戴维斯双击。

周黑鸭“直营+高端+高价”模式下是带有部分周期属性的,这就决定了买在周期景气高点反而是有风险的,周期低谷机会更好。

创始人推崇的是“树根文化”:“我们不想让‘树叶’快速生长,一下开几千家店;我们应该踏实把管理团队、产品质量这些‘根’文化提高上去,根深才能叶茂。”