下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

办公软件企业最近可谓是出尽风头。

微软不断创历史新高,以万亿美元市值坐稳美国科技公司第一位,视频会议公司Zoom上市首日大涨72%,不到3个月累积涨幅已经到达150%;办公即使通讯软件Slack成为第二家使用DPO直接上市的公司,首日“自信”暴涨48.5%。

从互联网发展看,从2000年进入移动互联网时代以来,人们的生活出现了翻天覆地的变化,造就了一批的科技巨头,例如FAANGStock(Facebook,Apple,亚马逊,奈飞,谷歌),然而在2000年之前如日中天的微软,那个一直专注企业服务的公司在移动互联网时代却被“冷落”了。

但是情况在最近几年得到了反转,云计算的快速发展,带动了企业软件服务公司快速崛起。

微软股价今年以来上涨34.85%,仅次于Facebook的44.58%,高于亚马逊的27.71%,苹果的26.02%和谷歌的7.7%。

但从信息传播的角度上看,企业办公的方式并没有革命性的改变,还是以“PC+Email+电话”的沟通模式为主。

市场如今对微软,Slack和Zoom等生产力软件企业的热捧,也许从另一个角度上看,可能是市场认为Slack,Zoom和微软的Team有机会打破这个局面,办公场景将从PC端的“Email+电话”变成移动端的“即时通讯+视频会议”。

苹果,Facebook,亚马逊等改变了美国人的生活习惯,那Slack和Zoom是否有可能改变他们的办公习惯?

1

Email将在企业内灭亡?

Slack的CEO斯图尔特·巴特菲尔德(StewartButterfield)在接受CNBC的采访时称,电子邮件在未来5年到7年内在企业内部消失。

信息传播的能力一直是决定着工作和学习效率的关键。

如果看过古代电视剧的人可能都听过快马加鞭,飞鸽传书,烽火戏诸侯等对白,其实这就是古代信息传播的三大方式,对应的传播媒介是在天上飞的鸽子,在地上走的马和在空气中传播的光。

现代社会,信件可以被三个类似的媒介所传播,陆地上的交通工具,天空上的飞机,还有互联网。

在1971年,电子邮件之父RayTomlinson通过ARPANET发出了第一封电子邮件。Email的出现,被美国邮政服务一直被看作是传统信件的潜在威胁,而Email也不负众望,成为互联网使用最多的信息交换方式。

随着科技的发展,即时通讯的出现再一次改变了信息交换的方式。

在社交场景中,微信,WhatsApp,Messenger等即时软件的出现,打破了Email的垄断,虽然Email也可以做到快速的信息交流,但也没有看到“正在输入”来得安心

但是在办公场景里,Email仍然占据着不可动摇的地位,特别是在美国,办公上用Email进行沟通是最常见的事。根据调查显示,约76.4%的用户使用邮箱的目的为发送和接收工作相关邮”,只有32.3%的用户用邮箱和老师、同学们进行沟通。

Email办公拥有众多优点,清晰的时间线、明确的收件人、内容呈现方式,然而,Email的低效率一直被人所诟病。

在Email场景中,对话双方不仅回复不够及时,电子邮件还保留了传统的书信写作传统

在Slack场景,主要以群组进行讨论,我一句你一句,效率提高,但还是需要花时间码字

在Zoom场景中,直接面对面解决问题,说话的速度比码字来得快,最直观有效。

从生产效率来看,肯定是Email<即时通讯<电话<视频会议,

从技术上看,云计算的发展,包括IaaS和PaaS的建设,为云端的办公软件提供条件

从需求端来看,不管是市场竞争增大,科技迭代加速,人工成本的上升,都要求企业拥有更高的生产效率。

这就是为什么投资者觉得Slack和Zoom的出现有可能颠覆美国传统的Email办公习惯。传统的“PC+Office+Email+电话”模式将有可能被“云端+Office365/GoogleDoc+Slack+Zoom”所取代。

2

为什么是Slack和Zoom

可能有人会问,视频会议早就有人做了,即时聊天软件也不是什么新鲜的事了,为什么微软的Skype和Cisco的Webex没有成功,或者说WhatsApp和Messenger没有打进ToB市场。

一个产品想要成功,无非有两个途径:抢占别人的市场和创造新的市场。抢占别人的市场需要证明产品做的比别人好,创造新的市场需要发掘新的玩法。

Zoom和Slack就是最好的例子。

1、Zoom提供更好更好的服务,把客户体验做到极致。Slack创造了一个新的工作体验。Zoom的创始人袁征在14年期间把网络会议供应商WebEx从一个零收入发展成营收8亿多美元的产品。但她最终还是选择离开创业,他选择离开的原因是发现客户们使用完他产品并不开心。

不管是Webex、Skype还是谷歌的Hangouts,他们的产品都没有成功,是因为大厂们只把产品作为增值服务,并不是客户导向。

Zoom的策略是吸引注重生产效率的小公司,Zoom极致的服务已经吸引了众多付费用户,在2018年,已经有超过5.1万家客户企业,其中每年付费超过10万的只有344家。

2、Slack则是提供了一种全新的工作体验。第一,Slack改变了公司员工的沟通方式。Email独立的收件箱不同的是,Slack建立的是以团队为基础的频道,所有与项目相关的文件、对话、数据、应用程序和工作流都可以存储在频道中,每一个加入频道的员工都能对项目的资料一目了然。这是Email很难办到的。

第二,Slack声称其改变了软件集成的方式。与Email不同的是,Slack的初衷就是做外部软件系统集成,Slack为用户提供了一种简单的方式,用户可以在众多第三方应用程序中推进工作流,Slack应用程序目录中拥有超过1500个应用程序,包括GoogleDrive,Asana和Dropbox等。这是Slack与其他办公软件或者即时聊天软件最根本的区别。

这是一个全新的市场,Slack认为所有Email用户都是他的潜在客户,办公沟通和协作的市场规模高达280亿美元。

3、SaaS订阅模式下的“永续现金流”诱惑。软件即服务(SaaS)和订阅模式可以说是这个世纪中最成功的商业模式之一。不管是微软,Slack还是Zoom都是采用订阅模式。

“一锤子买卖”总是有着巨大的不确定性,不管是硬件还是软件,只要版本更新不及预期,销售马上遭遇滑铁卢,巨大的不确定性伴随着估值的下降,这也是为什么苹果一直强调转型服务的原因。

以微软为例,2011年,微软推出基于云端的office365,商业模式从“一次性付费,终身使用”变成“按需付费,阶段性使用”,从此微软也焕发了第二春。

在订阅模式中,递延收入(UnearnedRevenue)是比较关键的指标。递延收入相当于预收账款,是指公司还未提供货物或服务,但是先收到钱了。也就是说,当企业或者消费者订阅了一年的office365服务,公司现金增加,递延收入(属于负债)增加,但收入还没有计入。到了实际发货或提供服务的那一时点,收入增加,同时负债减少。

过去三年,微软的递延收入呈上升趋势。递延收入可以看作是一个先行指标,可以预测公司未来收入的情况。

由于订阅模式的原因,微软的预收能力大大增长,不仅先收现金,后提供服务,同时大大降低了未来收入的不确定性。

并不是所有使用订阅模式的公司都能成功,必须是产品具有不可替代性或者很高的用户粘性。

相对ToC企业的订阅模式,ToB的企业服务拥有更高的用户粘性。举个简单的例子,Netflix的订阅用户可以很轻易选择其他流媒体,或者说爱奇艺的用户转化成腾讯视频的用户并不难。换句话说,选择成本很低。

对于企业来说,选择从Office转到WPS并不是一个容易的决定,这意味着需要改变上百甚至上千人的使用习惯。这种高粘性决定ToB企业只要能占领市场,就能得到较深的护城河,而订阅模式带来的利润和现金流的可预测性,使得ToB公司更受市场喜爱。

3

国内B端SaaS前景何时能兑现?

互联网时代发展到现在,C端用户的红利已经消费殆尽,从ToC转向ToB是目前的大趋势。根据QuestMobile的数据显示,2019年3月,中国移动互联网月活跃用户规模达到11.38亿,同比增速首次跌至4%以下。

但是与美国相比,国内的SaaS市场仍然不成熟,在A股和港股市场流通的SaaS公司寥寥可算,市值最高的SaaS公司友用网络市值折算回来才93亿美元左右。笔者认为主要原因有两个:软件付费习惯没有养成。二、基础设施搭建没有完成(包括IaaS和PaaS)。

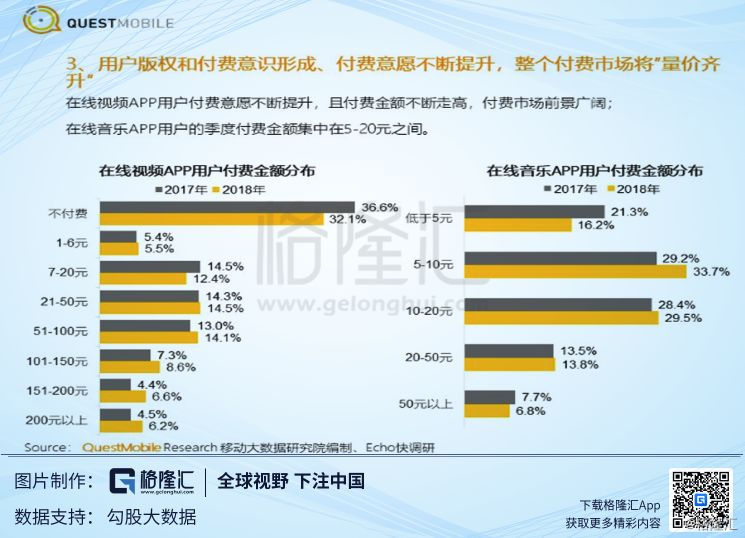

软件付费没有养成,主要是对知识版权的意识薄弱。这种情况在最近有所好转,根据QuestMobile,从在线视频App和在线音乐App的付费用户不断增加,而且付费金额也不断提高。从中可以看出,国内人们的付费意愿在不断提高。

IaaS和PaaS是SaaS发展的基础,虽然近年来国内公有云发展迅速,但仍然与国外有差距,国内市场份额最高的阿里云2018年收入大约为32.1亿美元,国外市场份额最高的亚马逊AWS销售收入为256.6亿美元。

国内科技巨头也在纷纷布局抢占ToB市场,从阿里最近的架构变化可以看出端倪。阿里将对标Slack的钉钉由创新业务事业群纳入云智能事业群,就是为了加强产品之间的协同效应,从而提供更完整的企业服务。

随着企业追求更高的工作效率,国内企业SaaS需求会不断增加。

4

结语

办公场景变迁的机会,ToC用户红利的消失,SaaS模式下稳定的现金流,都是市场不断在追逐ToB企业的一些原因。

SaaS明星股Adobe出2019财年Q2财报之前,高盛称是时候减持高增长科技股了,特别是软件股。然而市场并不理会,Adobe财报之后依旧大涨5%,之后股价更是突破300美元,创下历史新高。

微软市值更是直奔1.1万亿美元,P/E在30左右,比Facebook,谷歌,苹果都要高。

有人说,微软营收增长才14%左右,为什么能支撑30倍PE的估值。但可口可乐几乎没有增长,市场还是给33倍PE估值。

可口可乐和微软都有两个相同的特征,一是业务产品护城河高,二是营收利润率的稳定。微软的Office和Window一直是无可替端的产品,而营收的稳定性是在2011发布Office365开始的。从微软估值的提升,确实是从2011年开始的。

基于这两点,微软仍然是办公软件公司中最值得投资的。

2019财年,Slack营收4.06亿美元,Zoom营收3.3亿美元,对应的市销率高达41.76x和63.82x。

短期上看,Slack以DPO上市,套现压力比较大,Zoom在4月上市,180天后解禁压力也比较大。从长期来看,Slack和Zoom都是以订阅模式收费,营收的稳定性是没有问题的,而且作为ToB企业,两家公司都拥有较高的用户粘性,但是这两家公司暂时还没有证明自己是无可替代的产品,所有是否能快速获取更多的市场份额将是未来Slack和Zoom最关键的指标。